什么是布莱克-斯科尔斯模型?(the black-scholes model?)

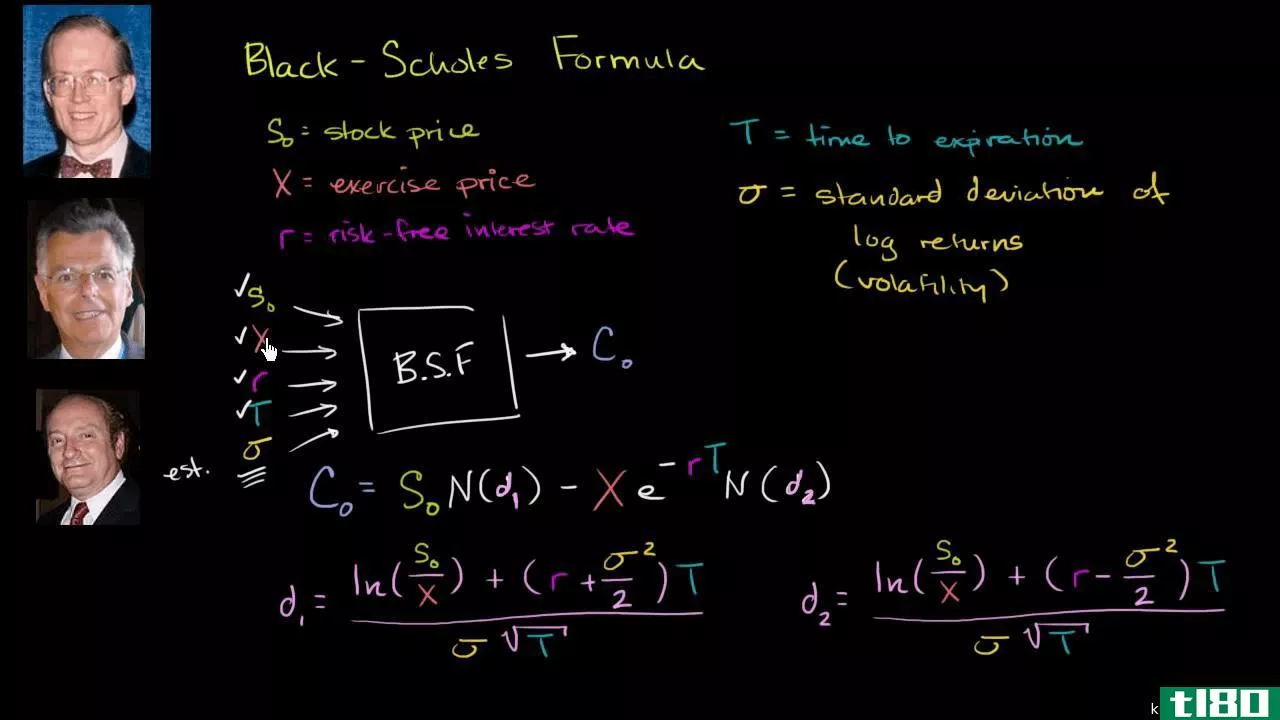

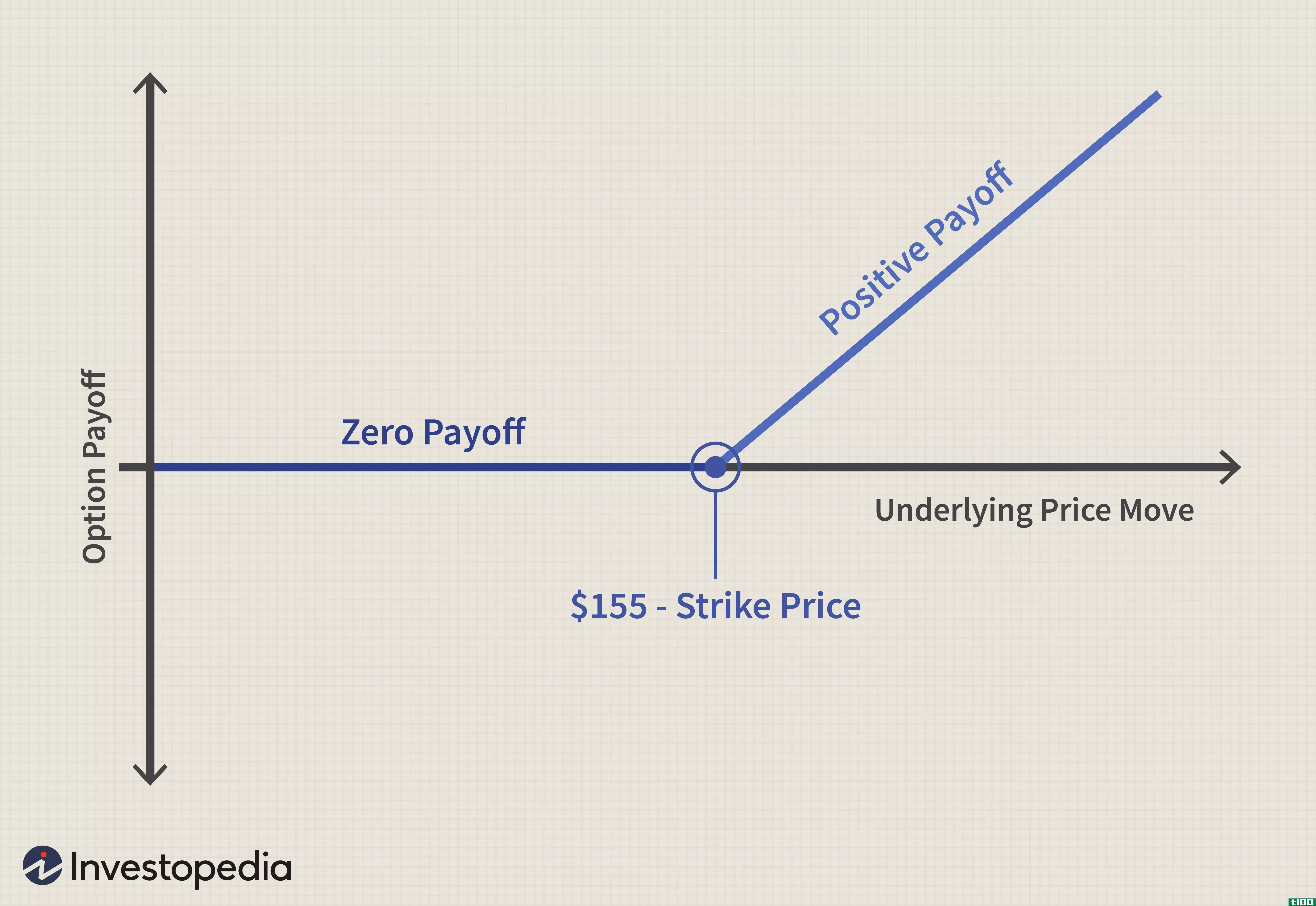

期权是一种金融工具,赋予持有人在未来某个时间点以约定价格买卖标的股票或商品的权利。Black-Scholes模型是股票期权定价的工具,Fischer Black、Myron Scholes和Robert Merton因此获得了诺贝尔经济学奖。在其发展之前,没有标准的方式来定价期权;从非常真实的意义上说,布莱克-斯科尔斯模型标志着现代金融衍生品时代的开始。。

布莱克-斯科尔斯模型有几个假设。最重要的是,波动性是一种衡量一只股票在短期内预计会变动多少的指标,随着时间的推移,它是一个常数。布莱克-斯科尔斯模型还假设股票以一种被称为随机游走的方式移动;在任何特定的时刻,它们都有可能向上移动,就像向下移动一样。通过将这些假设与期权成本不应给卖方或买方带来即时收益的想法结合起来,可以建立一组方程式来计算任何期权的价格。。

Black-Scholes模型将当前价格、期权到期前的时间长度、对未来波动率的估计(称为隐含波动率)以及所谓的无风险回报率(通常定义为短期美国国债的利率)作为输入。该模型的工作原理也是相反的:可以计算给定价格的隐含波动率,而不是计算价格。

期权交易者经常提到“希腊人”,尤其是德尔塔、织女星和西塔。这些是布莱克-斯科尔斯模型的数学特征,该模型以希腊字母命名,希腊字母用于在方程式中表示它们。Delta衡量期权价格相对于标的资产的变动程度,Vega是指期权价格对隐含波动率变化的敏感性,Theta是指随着时间的推移,期权价格的预期变化。

布莱克-斯科尔斯模型存在已知问题;市场经常以与随机游走假设不一致的方式运行,而且波动性事实上也不是恒定的。一种被称为ARCH的Black-Scholes变体,即自回归条件异方差,被开发用于处理这些限制。关键的调整是用随机或随机波动性取代恒定波动性。在ARCH之后,出现了各种型号的爆炸;GARCH、E-GARCH、N-GARCH、H-GARCH等等,都包含了越来越复杂的波动性模型。然而,在日常实践中,经典的布莱克-斯科尔斯模型在期权交易者中仍然占据主导地位。。

- 发表于 2022-02-05 02:16

- 阅读 ( 178 )

- 分类:商业金融

你可能感兴趣的文章

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

二项式期权定价模型

...率现在可能是70%。二项式模型允许这种灵活性;布莱克-斯科尔斯模型没有。 二项式期权定价模型的现实例子 二项式树的简化示例只有一个步骤。假设有一只股票的价格是每股100美元。在一个月内,这只股票的价格将上涨10...

影响布莱克-斯科尔斯稀释率的因素

...种可能的方法来评估认股权证,一个修改版本的布莱克-斯科尔斯模型是常用的。这个公式适用于欧式期权,虽然美式期权在理论上更值钱,但在实践中价格差别不大。 在Black-Scholes模型中,看涨期权的估值表示为: C=SN(d1...

利率如何以及为什么影响期权

...解期权定价中使用的正确到期利率非常重要。像布莱克-斯科尔斯(Black-Scholes)这样的大多数期权估值模型都使用年化利率。 如果一个有息账户每月支付1%,你可以得到1%*12个月=12%的年利息。对的? 不! 不同时间段的利率...

理解二项式期权定价模型

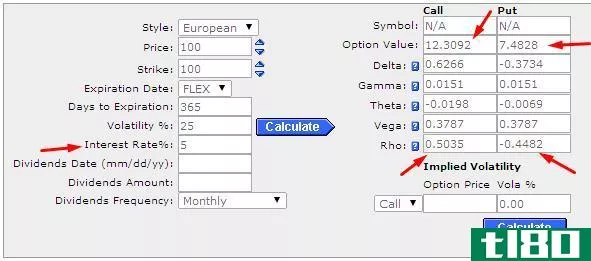

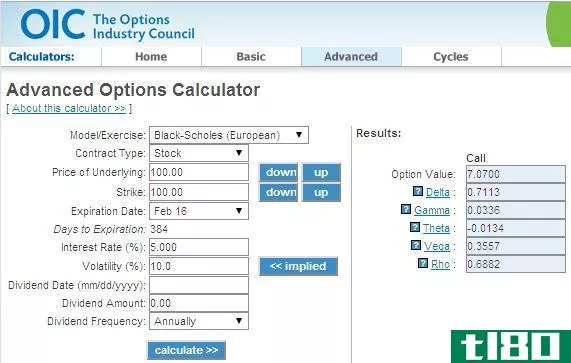

...设中,并且自动包含(本例中以10%的方式)。 布莱克斯科尔斯 但这种方法是否正确,是否与常用的Black-Scholes定价方法一致?选项计算器结果(由OIC提供)与计算值非常匹配: 不幸的是,现实世界并不像“只有两个州”...

如何建立像布莱克-斯科尔斯那样的估值模型

...这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。 布莱克·斯科尔斯之前的世界 在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据投资者的...

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

... 布莱克-斯科尔斯模型试图将金融资产和衍生品市场简化为一套数学规则。该模型是对市场进行广泛分析的基础。最有名的例子是一个公式,它可以产生一个期权合约的理论目标价...

什么是理论价值?(a theoretical value?)

...1973年首次推出,是菲舍尔·布莱克(Fischer Black)和迈伦·斯科尔斯(Myron Scholes)的创意。这一概念被认为非常准确,很快就引起了人们的注意,并且仍然是当今所有常用公式中最可行的公式之一。 ...

什么是衍生产品定价模型?(derivative pricing models?)

... 最著名的衍生品定价模型之一是布莱克-斯科尔斯期权定价模型。这考虑了六个因素。这些因素包括:在交易日之前,衍生工具还有多长时间可以运行,标的资产的当前价格,衍生工具下的固定交易价格,投资者...

什么是海斯顿模型?(the heston model?)

...的,因为它们都基于相同的资产。一些期权定价模型,如Black-Scholes,做出了这一假设,并使用资产的隐含波动率来预测具有任何执行价格的期权的价格;其他一些模型,比如赫斯顿模型,首先对波动性进行建模,然后得出关于...