波动性定义和使用

什么是微笑(a volatility **ile)?

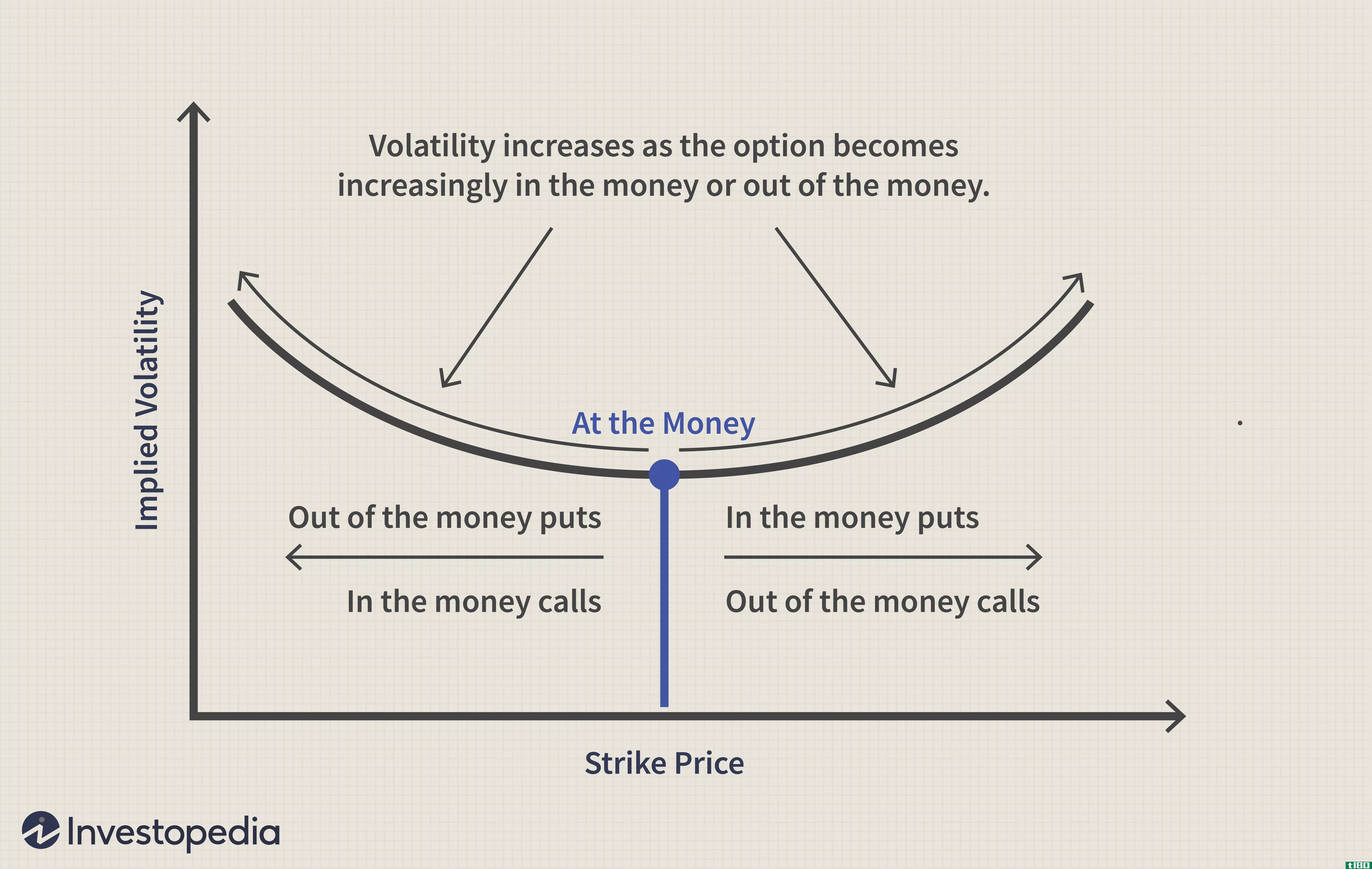

波动率微笑是一种常见的图形形状,它是绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现钞(ATM)相比,进一步处于现钞(OTM)或现钞(ITM)时,隐含波动率上升。波动微笑并不适用于所有的选择。

关键要点

- 当具有相同到期日和相同标的资产、但不同执行价格的期权被绘制为隐含波动率的图表时,该图表的趋势是微笑。

- 微笑表明,在资金中或资金外最远的期权具有最高的隐含波动性。

- 隐含波动率最低的期权的行权价格等于或接近货币。

- 并非所有的期权都有隐含的波动率微笑。短期股票期权和货币相关期权更有可能出现波动性微笑。

- 单个期权的隐含波动率也可能跟随波动率微笑,因为它移动更多的ITM或OTM。

- 而隐含波动率是

微笑告诉你什么?

波动率微笑是由隐含波动率随着标的资产的ITM或OTM移动而变化而产生的。期权越是ITM或OTM,其隐含波动性就越大。ATM期权的隐含波动率往往最低。

Black-Scholes模型是期权和其他衍生产品定价的主要公式之一,它不能预测波动率微笑。Black-Scholes模型预测,当标绘不同的执行价格时,隐含波动率曲线是平坦的。根据该模型,无论执行价格如何,对于在同一日期到期且标的资产相同的所有期权,预期隐含波动率相同。然而,在现实世界中,情况并非如此。

1987年股市崩盘后,期权定价开始出现波动。它们之前并未出现在美国市场,表明市场结构更符合布莱克-斯科尔斯模型的预测。1987年之后,交易者意识到极端事件可能发生,市场有明显的倾斜。期权定价需要考虑极端事件的可能性。因此,在现实世界中,隐含波动率增加或减少,因为期权移动更多的ITM或OTM。

此外,波动率微笑的存在表明,OTM和ITM期权往往比ATM期权更受欢迎。需求驱动价格,从而影响隐含的波动性。这可能部分是由于上述原因。极端事件可能会导致期权价格发生重大变化。隐含的波动率考虑到了可能出现大幅度变化的因素。

如何使用波动率微笑的示例

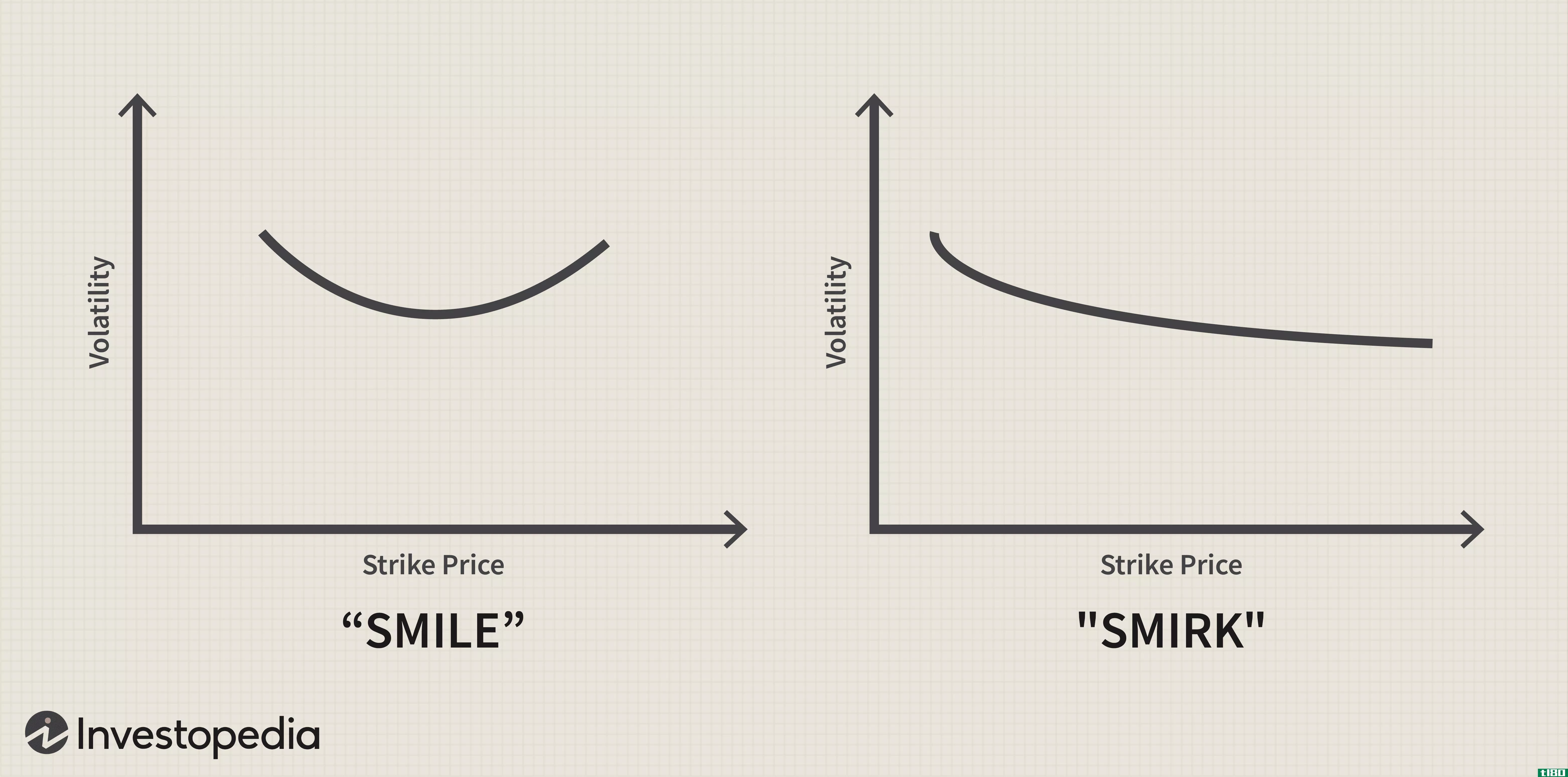

当比较具有相同标的资产和相同到期日但不同执行价格的各种期权时,可以看到波动性微笑。如果对每种不同的执行价格绘制隐含波动率图,则可能存在u形。u形并非总是如图中所示完美成形。

要粗略估计一个期权是否具有u形,请拉起一个期权链,列出各种执行价格的隐含波动性。如果期权是u型的,那么ITM和OTM相等的期权应该具有大致相同的隐含波动率。ITM或OTM越远,隐含波动率越大,ATM期权附近的隐含波动率最低。如果情况并非如此,该期权就不会与波动性微笑保持一致。

一个单一期权的隐含波动率也可以随着时间的推移相对于标的资产的价格绘制出来。随着价格流入或流出货币,隐含波动率可能呈现某种形式的u形。

如果寻求隐含波动率较低的期权,这可能很有用。在这种情况下,选择一个选项附近的钱。如果要寻找更大的隐含波动率,请选择一个进一步的ITM或OTM选项。不过,请记住,随着标的资产离执行价越来越近或越来越远,这将影响隐含波动率。因此,维持一个具有特定隐含波动率的期权组合将需要不断的重组。

并不是所有的选择都符合波动率的微笑。在使用波动率微笑来帮助做出交易决策之前,请检查以确保期权的隐含波动率实际上遵循微笑模型。

波动性微笑和波动性歪斜/傻笑之间的区别

虽然短期股票期权和外汇期权更倾向于与波动率微笑保持一致,但指数期权和长期股票期权更倾向于与波动率偏差保持一致。歪斜/傻笑表明,无论是ITM还是OTM期权,隐含波动率都可能更高。

使用波动率微笑的局限性

首先,重要的是要确定正在交易的期权是否真的符合波动率微笑。波动率微笑是期权可能遵循的一种模式,但隐含波动率可能更符合反向或正向倾斜/微笑。

此外,由于其他市场因素,如供应和需求,波动微笑(如果适用)可能不是一个干净的u形(或傻笑)。它可能有一个基本的u形,但可能是震荡与某些选项显示更多或更少的隐含波动性比预期的模型。

波动率微笑突出了交易者应该关注的地方,如果他们想要更多或更少的隐含波动率,然而在做出期权交易决策时,还有许多其他因素需要考虑。

- 发表于 2021-06-11 08:54

- 阅读 ( 121 )

- 分类:商业金融

你可能感兴趣的文章

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

无风险回报率有多高?

...是非常短期的。虽然与收益率相关的日价格可以用来衡量波动性,但它们并不常用。 相对风险:相对风险应用于投资时,通常用资产价格波动与指数或基数的关系来表示。一个重要的区别是相对风险很少告诉我们绝对风险,它...

信封

...下限,以便在正常情况下价格保持在上下限范围内。对于波动性证券,交易者在创建信封时可能会使用更高的百分比,以避免出现波动的交易信号。同时,波动性较小的证券可能需要较低的百分比来产生足够数量的交易信号。 ...

伦科图表定义和使用

...升砖。 虽然固定的盒子尺寸很常见,但也使用ATR。ATR是波动性的度量,因此它随时间而波动。基于ATR的Renko图表将使用波动的ATR值作为方框大小。 伦科图表显示了一个时间轴,但时间间隔不是固定的。一块砖可能需要几个月...

多个时间框架可以增加回报

...成了一个非常紧密的交易区间。布林格乐队® 同时,由于波动性下降,市场也出现了大幅萎缩,并警告称可能出现暴涨。由于日线图是确定潜在波动交易的首选时间框架,因此需要参考周线图来确定主要趋势并验证其与我们的假...

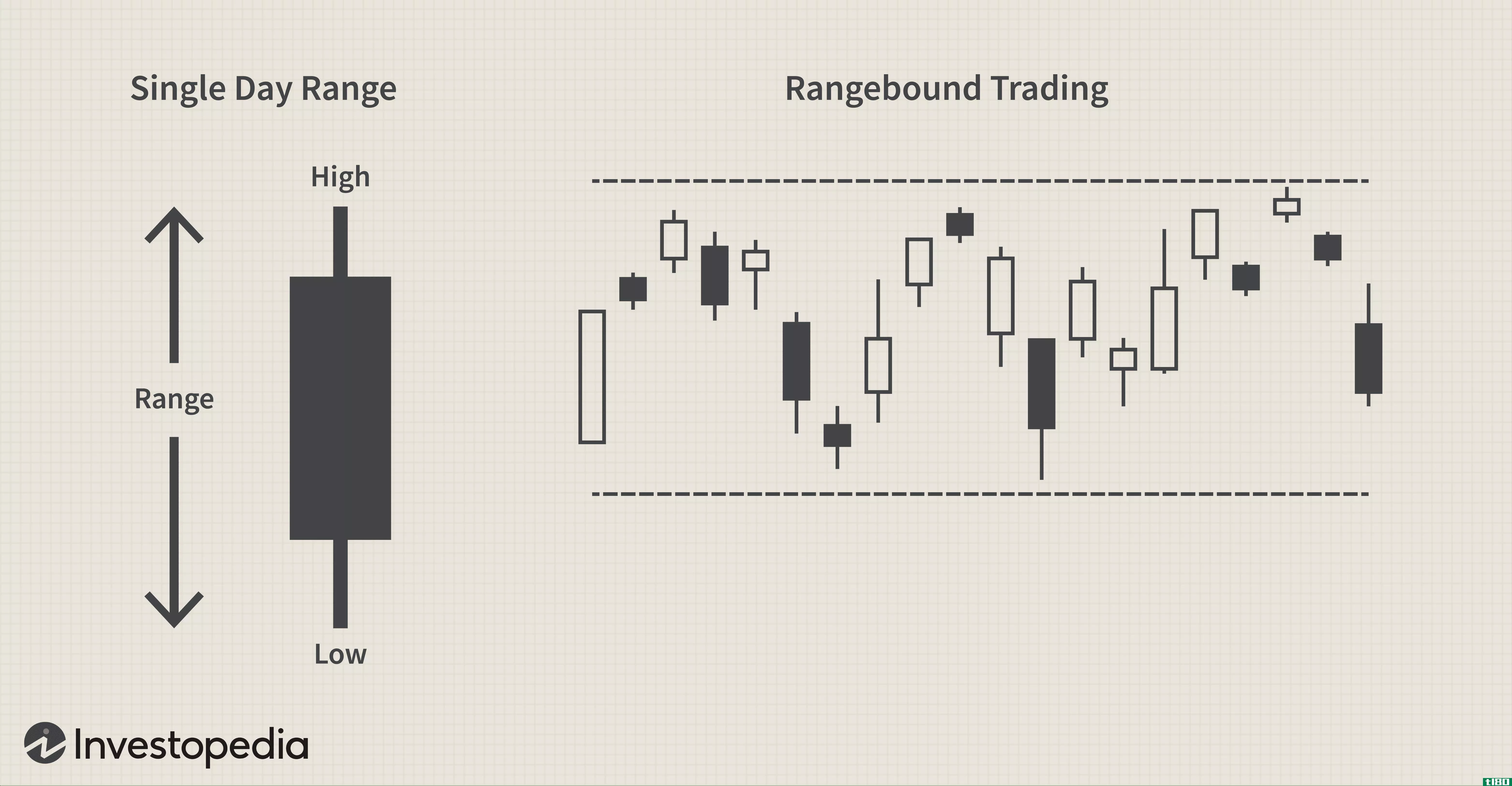

范围

...是在许多烛台上,价格高低的相对差异决定了价格的历史波动性。波动性的大小可以因资产的不同而不同,也可以因证券的不同而不同。投资者更喜欢较低的波动性,因此价格变得明显更不稳定据说表明市场出现了某种动荡。 ...

布林带® 定义

...价格的每日变动一起用上下带括起来。因为标准差是衡量波动性的一种方法,当市场变得更加不稳定时,波动范围就会扩大;在波动较小的时期,波段收缩。 挤压 挤压是布林带的核心概念®. 当波段靠近,压缩移动平均线时...

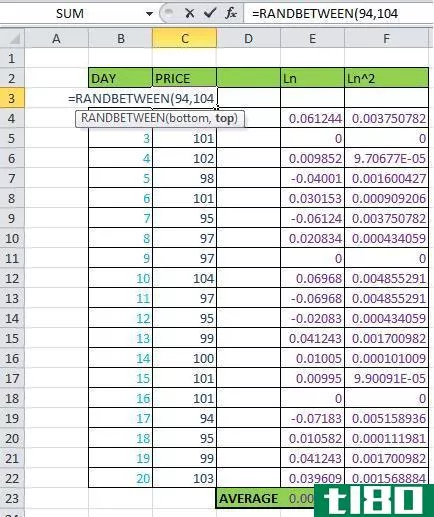

用excel计算历史波动率

...家,其溢价就越贵,越接近到期。因此,计算标的资产的波动性有助于投资者根据该资产为衍生品定价。 关键要点 期权合约和其他衍生品的定价直接涉及到能够计算资产的波动性,或价格波动的速度。 波动率是由按年计算...

如何构建交易指标

...,这并不像听起来那么难!本文将带您完成构建自己的自定义指标的过程,您可以使用该指标在竞争中获得优势。 背景 回想一下,技术分析背后的理论表明,财务图表考虑了所有的事情,即所有的基本面和环境因素。该理论...

如何研究波动性股票

波动性是一个范围广泛的术语,因为有不同的标准、数学模型、计算和概念可用于衡量和评估波动性。不同的交易者对波动性股票可能有自己的标准。举几个例子: 对一些人来说,波动性股票可能只是当天价格高低差异最大...

0 篇文章