用excel计算历史波动率

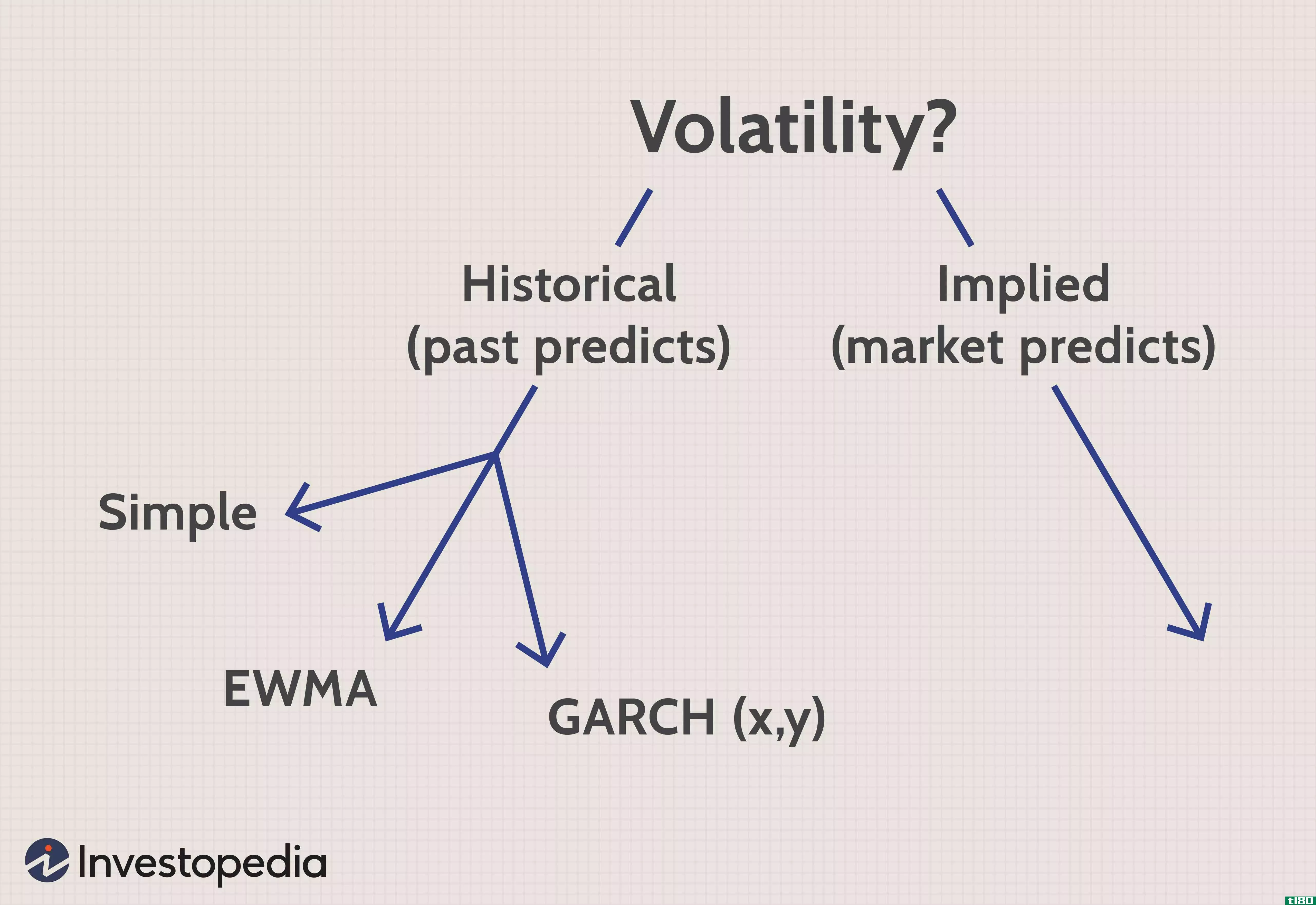

金融资产的价值每天都在变化。投资者需要一个指标来量化这些往往难以预测的变化。供给和需求是影响资产价格变化的两个主要因素。作为回报,价格变动反映了波动的幅度,这是利润和损失成比例的原因。从投资者的角度来看,围绕这些影响和波动的不确定性被称为风险。

期权的价格取决于其潜在的移动能力,或者换言之,它的波动能力。它越有可能搬家,其溢价就越贵,越接近到期。因此,计算标的资产的波动性有助于投资者根据该资产为衍生品定价。

关键要点

- 期权合约和其他衍生品的定价直接涉及到能够计算资产的波动性,或价格波动的速度。

- 波动率是由按年计算的价格变动方差得出的。

- 这种计算可能复杂且耗时,但使用Excel计算资产的历史波动率可以快速而准确地完成。

衡量资产的变动

衡量资产变动的一种方法是量化资产的每日收益率(每日变动百分比)。这就引出了历史波动性的定义和概念。历史波动率基于历史价格,代表资产回报的变化程度。这个数字没有单位,用百分比表示。

计算历史波动率

如果我们称P(t)为时间t时金融资产(外汇资产、股票、外汇对等)的价格,P(t-1)为时间t-1时金融资产的价格,我们通过以下公式定义时间t时资产的日收益率r(t):

r (t) = ln (P (t) / P (t-1))其中Ln(x)=自然对数函数。

时间t的总收益R为:

R = r1 + r2 + r3 + 2 + ... +rt-1+ rt,相当于:

R = Ln (P1 / P0) + ... Ln (Pt-1 / Pt-2) + Ln (Pt / Pt-1)我们有以下等式:

Ln (a) + Ln (b) = Ln (a*b)因此,这就给出了:

R = Ln [(P1 / P0* (P2 / P1)* ... (Pt / Pt-1] R = Ln [(P1. P2 ... Pt-1. Pt) / (P0. P1. P2 ... Pt-2. Pt-1)]经过简化,我们有:

R = Ln (Pt / P0).收益率通常计算为相对价格变动的差额。这意味着,如果一项资产在时间t时的价格为P(t),在时间t+h>t时的价格为P(t+h),则收益率(r)为:

r = (P (t + t) -P (t)) / P (t) = [P (t + h) / P (t)] – 1当回报很小时,比如只有百分之几,我们有:

r ≈ Ln (1 + r)我们可以用当前价格的对数代替r,因为:

r ≈ Ln (1 + r) r ≈ Ln (1 + ([P (t + h) / P (t)] - 1)) r ≈ Ln (P (t + h) / P (t))例如,从一系列收盘价中,取两个连续价格之比的对数就足以计算日收益率r(t)。

因此,我们也可以通过只使用初始价格和最终价格来计算总收益R。

算出年波幅

为了充分了解一年期间的不同波动性,我们将该波动性乘以一个因子,该因子解释了一年内资产的可变性。

为此,我们使用方差。方差是一天的平均日收益率的方差的平方。

为了计算365天平均日收益率的偏差平方数,我们将方差乘以天数(365)。通过取结果的平方根得出年化标准差:

Variance = σ²daily = [Σ (r (t)) ² / (n - 1)]对于年化方差,假设一年365天,每天都有相同的日方差,σ²每天,我们获得:

Annualized Variance = 365. σ²daily Annualized Variance = 365. [Σ (r (t)) ² / (n - 1)]最后,由于波动率定义为方差的平方根:

Volatility = √ (variance annualized) Volatility = √ (365. Σ²daily) Volatility = √ (365 [Σ (r (t)) ² / (n - 1)].)模拟

数据

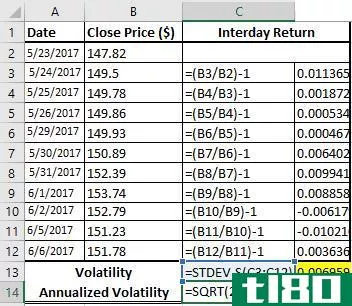

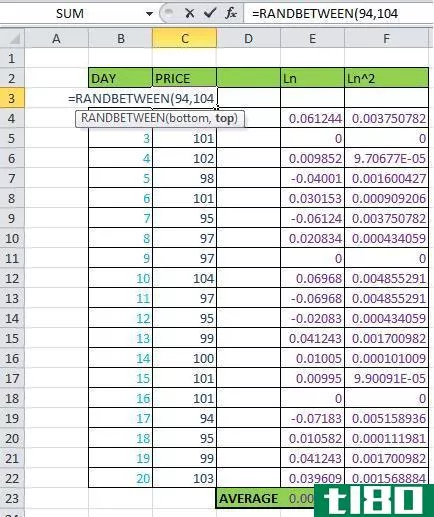

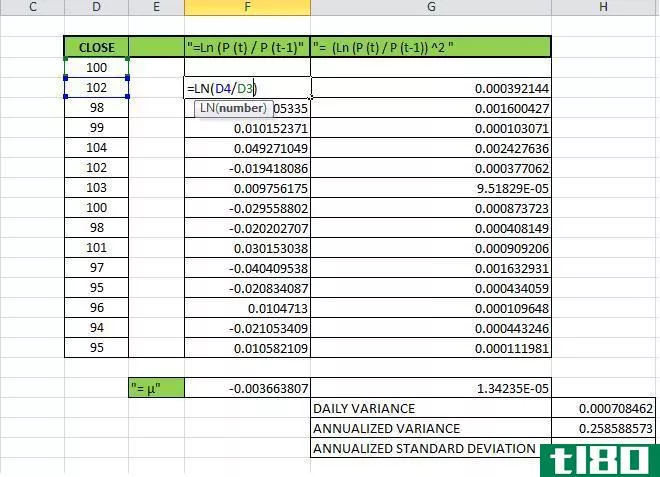

我们通过Excel函数=rand来模拟每天在94和104之间变化的股票价格。

计算每日收益

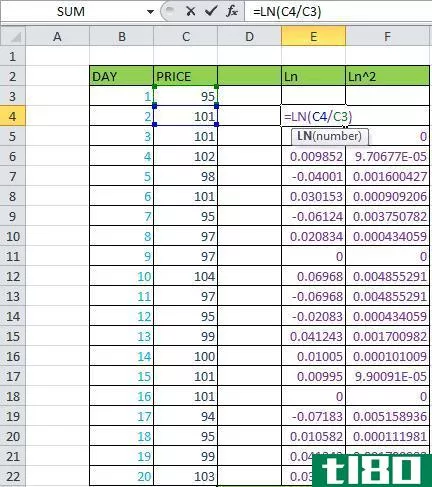

- 在E列中,我们输入“Ln(P(t)/P(t-1))。”

计算每日收益的平方

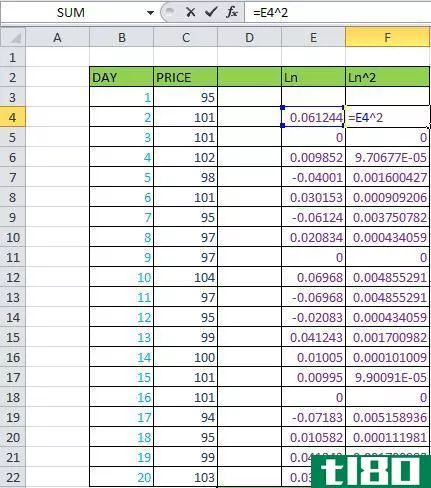

- 在G列中,我们输入“(Ln(P(t)/P(t-1))^2。”

计算日方差

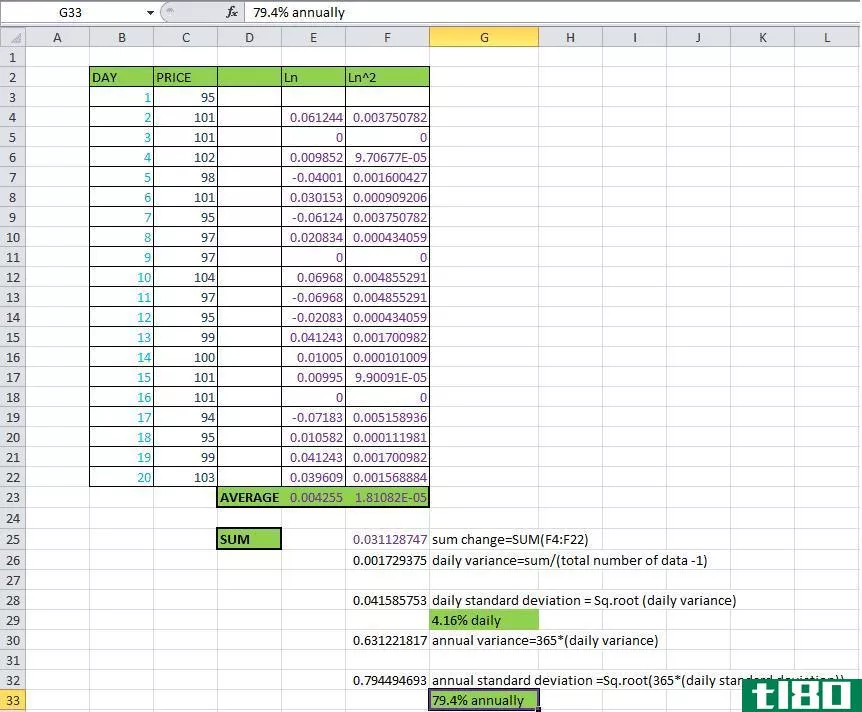

为了计算方差,我们取得到的平方和除以(天数-1)。所以:

- 在单元格F25中,我们有“=sum(F6:F19)”

- 在单元格F26中,我们计算“=F25/18”,因为我们有19-1个数据点用于此计算。

计算日标准差

为了每日计算标准差,我们计算每日方差的平方根。所以:

- 在单元F28中,我们计算“=平方根(F26)”

- 在单元格G29中,单元格F28显示为百分比。

计算年化方差

为了从日方差计算年化方差,我们假设每天都有相同的方差,我们将日方差乘以365,包括周末。所以:

- 在F30单元中,我们有“=F26*365”

计算年化标准差

为了计算年化标准差,我们只需要计算年化方差的平方根。所以:

- 在F32单元格中,我们有“=根(F30)”

- 在单元格G33中,单元格F32显示为百分比。

年化方差的平方根给出了历史波动率。

(相关阅读请参见:“波动性的真正含义”。)

- 发表于 2021-06-11 13:10

- 阅读 ( 383 )

- 分类:商业金融

你可能感兴趣的文章

波动

...产风险更高,因为预期价格的可预测性较低。 波动率是计算期权价格的一个重要变量。 了解波动性 波动性通常指的是与证券价值变化大小相关的不确定性或风险的数量。更高的波动性意味着证券的价值可能会分散在更...

cboe波动率指数(vix)

...方法来衡量。首先是基于对特定时期的历史价格进行统计计算。这个过程包括计算各种统计数字,如平均数、方差,最后是历史价格数据集的标准差。 标准差的结果值是风险或波动性的度量。在MS Excel这样的电子表格程序中,...

了解期权的定价方式

...-斯科尔斯模型也许是最著名的期权定价方法。该模型的计算公式由股票价格乘以累积标准正态概率分布函数得到。此后,从先前计算的结果值中减去执行价的净现值(NPV)乘以累积标准正态分布。 用数学表示法: ...

如何在excel中计算beta?

...rb)冠状病毒(rp,铷) 1:23 如何在Excel中计算Beta? 什么是贝塔(beta)? 让我们进一步细分这个定义。当你在任何市场上有风险敞口时,不管是你资金的1%还是100%,你都会面临系统性风险。系统性风险是不可分...

利用历史波动率衡量未来风险

...合风险是波动率的函数。在本文中,我们将向您展示如何计算历史波动率来确定投资的未来风险。 了解波动性 波动率很容易成为最常见的风险衡量指标,尽管它存在不完善之处,其中包括上行价格波动被认为与下行价格波动...

用波动率确定市场方向

...VXN在2003年夏末更为悲观。在图2中,与波动率指数(VIX)计算方法相同的VXN降至1998年夏季以来的水平,当时VXN低于29.5。一场大规模的抛售几乎立即接踵而至。 此外,去趋势振荡器水平低于-5.00(与VIX相同),通常先于抛售,尽...

波动性的用途和限度

...例如,夏普比率衡量每单位风险的超额回报,其中风险被计算为波动率,这是一种传统和流行的风险度量。它的统计特性是众所周知的,它被引入了一些框架,如现代投资组合理论和Black-Scholes模型。在本文中,我们研究波动性...

如何在excel中计算beta

...同的结果,因为在估计它的变化,如不同的时间跨度用于计算数据。 microsoftexcel是一个快速组织数据和计算beta的工具。 低贝塔股票的波动性比高贝塔股票低,在动荡时期提供了更多的保护。 1:23 如何在Excel中计算Beta? ...

如何利用excel模拟股票价格

...卡罗模拟生成随机价格变动的反向测试。 Excel还可以用来计算历史波动率,以便**到模型中以获得更高的准确性。 建立定价模型模拟 无论我们是在考虑购买还是**一种金融工具,都可以通过数字和图形的研究来辅助决策。这...

指数加权移动平均的探讨

...它有几种不同的形式。在上一篇文章中,我们展示了如何计算简单的历史波动率。在本文中,我们将改进简单波动率,并讨论指数加权移动平均(EWMA)。 历史波动率与隐含波动率 首先,让我们从一个角度来看待这个指标。...

0 篇文章