波动性的用途和限度

投资者喜欢关注高回报的承诺,但他们也应该问,为了获得这些回报,他们必须承担多大的风险。虽然我们经常从一般意义上讲风险,但也有风险报酬关系的正式表达。

例如,夏普比率衡量每单位风险的超额回报,其中风险被计算为波动率,这是一种传统和流行的风险度量。它的统计特性是众所周知的,它被引入了一些框架,如现代投资组合理论和Black-Scholes模型。在本文中,我们研究波动性,以了解其用途和局限性。

年化标准差

与隐含波动率属于期权定价理论,是基于市场共识的前瞻性估计不同,规则波动率是向后看的。具体来说,就是历史收益的年化标准差。

依赖标准差的传统风险框架通常假设收益符合正态钟形分布。正态分布给我们提供了方便的指导:大约三分之二的时间(68.3%),回报率应该在一个标准差(+/-)之内;95%的时候,回报率应该在两个标准差之内。正态分布图的两个性质是细尾巴和完全对称。窄尾意味着回报率与平均值相差超过三个标准差的几率非常低(约为0.3%)。对称性意味着上行收益的频率和幅度是下行损失的镜像。

因此,传统的模型将所有不确定性视为风险,而不考虑方向。正如许多人所表明的那样,如果回报率不对称,那就是一个问题——投资者担心自己的损失在平均水平的“左边”,但他们不担心收益在平均水平的右边。

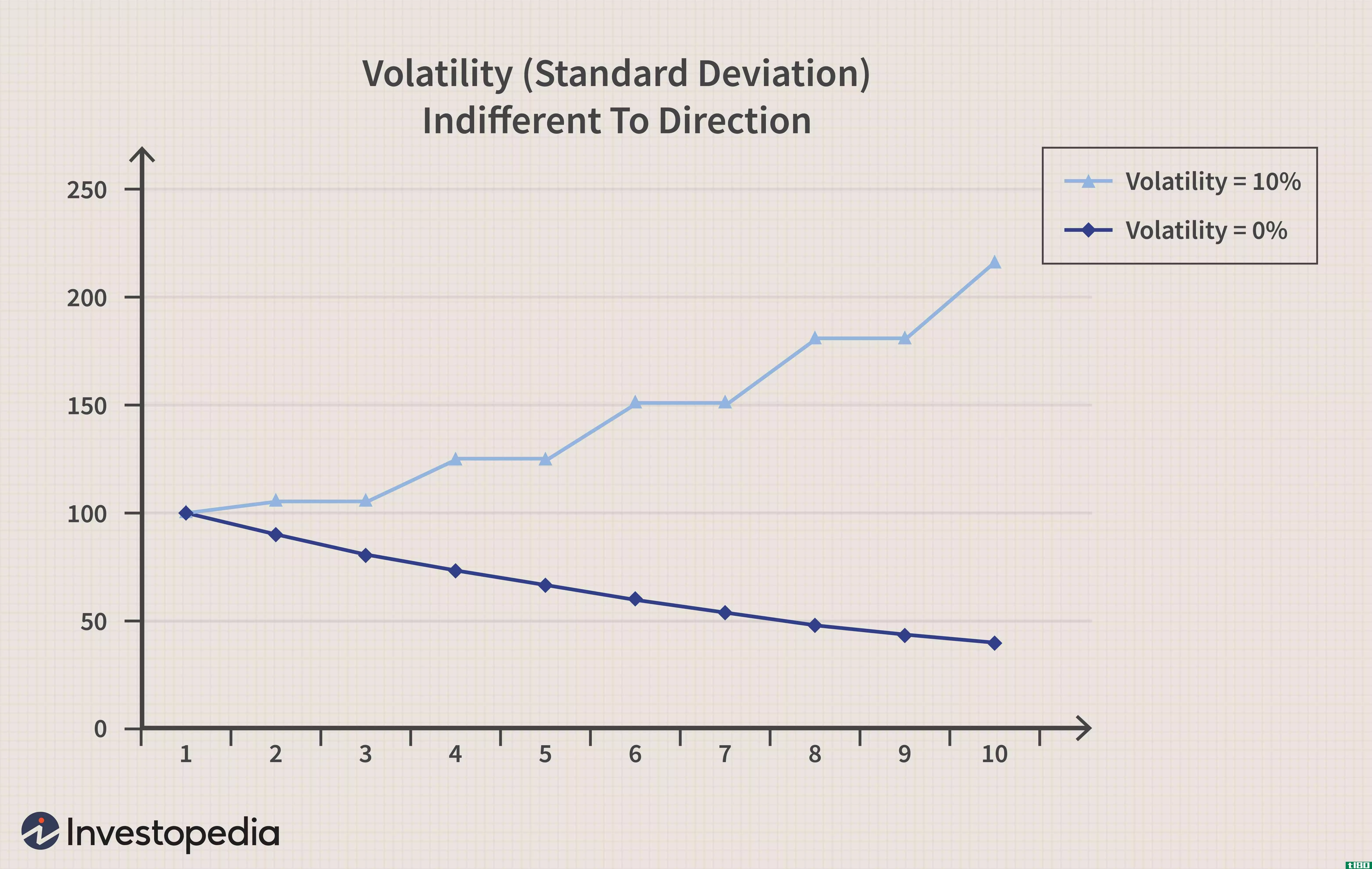

下面我们用两个虚构的股票来说明这个怪癖。下跌的股票(蓝线)完全没有分散性,因此产生的波动率为零,但上涨的股票,因为它表现出几次上行冲击,但没有一次下跌产生10%的波动率(标准差)。

理论性质

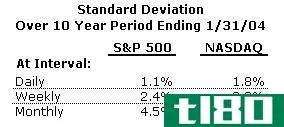

例如,当我们计算标准普尔500指数的波动率时;截至2004年1月31日,p500指数从14.7%到21.1%不等。为什么会有这样的范围?因为我们必须选择一个时间间隔和一个历史时期。在时间间隔方面,我们可以收集一系列每月、每周或每日(甚至每日内)的回报。而我们的一系列回报可以追溯到任何长度的历史时期,比如三年、五年或十年。下面,我们计算了S&;使用三种不同的时间间隔,在10年内计算P 500:

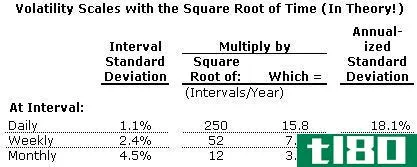

请注意,波动性会随着时间间隔的增加而增加,但几乎不是成比例的:每周的波动率不是每日波动率的近5倍,每月的波动率也不是每周波动率的近4倍。我们已经到达了随机游走理论的一个关键方面:标准差标度(增加)与时间的平方根成比例。因此,如果日标准差为1.1%,如果一年中有250个交易日,则年化标准差为1.1%的日标准差乘以250的平方根(1.1%x15.8=18.1%)。知道了这一点,我们就可以对S&;的区间标准差进行年化;p500乘以一年中间隔数的平方根:

波动性的另一个理论属性可能会也可能不会让你感到惊讶:它会侵蚀回报。这是由于随机游走思想的关键假设:回报率以百分比表示。想象一下,你从100美元开始,然后得到10%得到110美元,然后你损失10%,这样你就得到了99美元(110 x 90%=99美元)。然后你再次获得10%,净赚108.90美元(99 x 110%=108.9美元)。最后,你输了10%,净赚98.01美元。这可能是违反直觉的,但你的本金正在慢慢侵蚀,即使你的平均收益是0%!

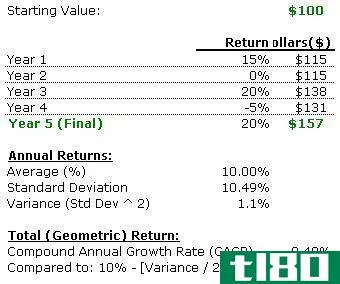

例如,如果你预期平均年收益为10%(即算术平均值),那么你的长期预期收益就不到10%。事实上,它将减少大约一半的方差(方差是标准差的平方)。在下面的纯假设中,我们从100美元开始,然后想象五年的波动以157美元结束:

五年的平均年回报率为10%(15%+0%+20%-5%+20%=50%)÷ 5=10%),但复合年增长率(复合年增长率,或几何回报率)是一个更准确的衡量已实现收益的指标,仅为9.49%。波动性侵蚀了结果,差异约为1.1%方差的一半。这些结果并不是来自一个历史的例子,而是在给定一个σ\西格玛σ (方差是标准差的平方),σ2\西格玛^{2}σ2 预期平均收益μ\亩μ 预期年化收益率约为μ−(σ2÷2) .\mu-(\sigma^2\div2)。μ−(σ2÷2).

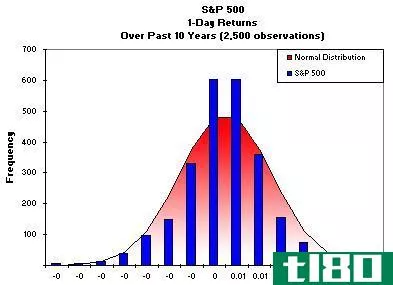

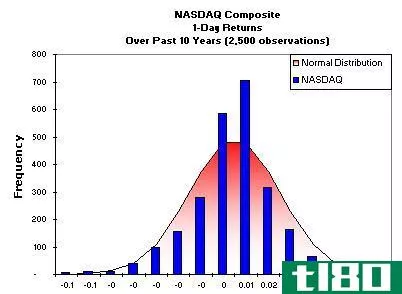

回报是否表现良好?理论框架无疑是优雅的,但它取决于表现良好的回报。即,正态分布和随机游走(即从一个周期到下一个周期的独立性)。这与现实相比如何?在过去10年中,我们为S&;基金收集了每日回报;500点和纳斯达克指数以下(每日观察约2500点):

如你所料,纳斯达克指数的波动率(年化标准差为28.8%)大于标准普尔500指数的波动率(年化标准差为18.1%)。我们可以观察到正态分布和实际收益之间的两个差异。首先,实际回报有更高的峰值-这意味着更大的优势回报接近平均水平。第二,实际回报率的尾部更大(我们的发现在某种程度上与更广泛的学术研究一致,这些研究也倾向于发现高峰和厚尾;这个术语叫峰度。假设我们认为负三个标准差是一个巨大的损失:s&;p500指数的日损失率为负三个标准差,约为-3.4%。正常曲线预测这样的损失在10年内会发生3次,但实际上发生了14次!

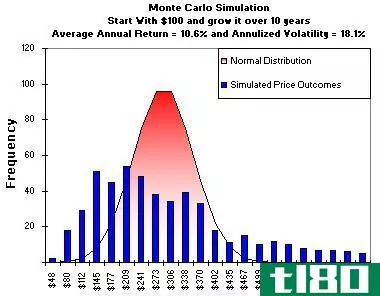

这些都是独立区间收益率的分布,但理论对收益率随时间的变化有何解释?作为测试,让我们看看标准普尔500指数的实际日分布。在这种情况下,平均年回报率(过去10年)约为10.6%,如前所述,年化波动率为18.1%。在这里,我们进行了一个假设性试验,从100美元开始,持有10年,但我们将每年的投资暴露在一个随机结果中,平均值为10.6%,标准偏差为18.1%。这个试验进行了500次,这就是所谓的蒙特卡罗模拟。500次试验的最终价格结果如下:

正态分布仅用于强调非常非正态的价格结果。从技术上讲,最终的价格结果是对数正态分布(这意味着,如果x轴转换为x的自然对数,则分布看起来更为正态)。关键是,有几个价格结果是正确的:在500个试验中,有6个结果产生了700美元的期末结果!这些珍贵的少数成果在10年内,每年平均收益超过20%。在左边,由于余额递减减少了百分比损失的累积影响,我们只得到了少数低于50美元的最终结果。总结一个困难的想法,我们可以说以百分比表示的区间收益率是正态分布的,但最终价格结果是对数正态分布的。

最后,我们试验的另一个发现与波动性的“侵蚀效应”是一致的:如果你的投资每年获得的收益恰好是平均值,那么到最后你将持有约273美元(10年的复合收益率为10.6%)。但在这个实验中,我们的总体预期收益接近250美元,换句话说,平均(算术)年收益为10.6%,但累积(几何)收益较少。

关键是要记住,我们的模拟假设一个随机游走:它假设从一个周期到下一个周期的回报是完全独立的。我们没有用任何方法证明这一点,这不是一个微不足道的假设。如果你相信收益率遵循趋势,那么从技术上讲,你是说它们显示出正的序列相关性。如果你认为他们恢复到平均值,那么从技术上说,你是说他们显示负序列相关。这两种立场都不符合独立。

底线波动率是回报的年化标准差。在传统的理论框架下,它不仅度量风险,而且影响长期(多期)收益预期。因此,它要求我们接受区间收益是正态分布和独立的可疑假设。如果这些假设是真的,那么高波动性就是一把双刃剑:它侵蚀了你预期的长期回报(它将算术平均值降低到几何平均值),但它也为你提供了更多的机会,让你获得一些大的收益。

- 发表于 2021-06-02 22:36

- 阅读 ( 171 )

- 分类:商业金融

你可能感兴趣的文章

msi的新vr游戏背包看起来像一个愤怒的机器人

...人-机器风格”。因为即使它的宣传网站正在销售一种多用途产品,用于试驾汽车、下棋和买鞋,公司也无法想象一种设计语言不旨在加强前卫青少年脆弱的男子气概(如果这个新名字听起来很耳熟的话,那是因为蔡司已经生产了...

通过让剩菜在储存前冷却,最大限度地提高冰箱的效率

提前做饭和保留剩菜是节省时间和金钱的好方法,但你可能会让你的冰箱比它需要的工作更努力。这就是为什么你应该先让食物冷却下来。冰箱内部是一个微妙的环境,比你可能意识到的更容易受到温度波动的影响。Mental Floss的...

如何实现资产的最优配置

...息并在期末返还本金的高评级公司或**债券,这些证券的波动性和风险性比股票低。 货币市场:短期债务投资,通常为一年或更短。国债是最常见的货币市场投资。 房地产投资信托(REITs): 投资者抵押或财产池中的股份。 ...

rg6型(rg6)和rg11型(rg11)的区别

...用。而RG11仅因电缆较厚且信号不波动而用于特殊或重要用途;因此提供了良好的信号强度。RG6代表无线电指南,是一种主要用于电信目的的同轴电缆。它是灵活和廉价的,因此最好用于常规用途。RG6由于其薄而不覆盖长距离信...

安定素(stablecoins)和比特币(bitcoin)的区别

...货币不适合普通大众日常使用,因为它们具有很高的短期波动性。货币应主要作为货币交换的媒介和储存货币价值的手段,其价值在较长时期内保持相对稳定。如果用户不确定它明天的购买力,他们将不会不惜任何代价采用它。...

什么是多用途管理?(multiple-use management?)

...生存。 林业和国内政策 由于世界各地森林产品的高度波动性及其随后不仅对环境而且对国际经济的重要性,联合国及其194个会员国同意在林业和耕地方面采取可持续做法。 根据联合国粮食及农业管理局: "Multiple-use forest...

如何蜜蜂做蜂蜡(bees make beeswax)

...蜂群体在夏季炎热和冬季寒冷中生存的关键。 蜂蜡的用途 和蜂蜜一样,蜂蜡也是一种有价值的商品,养蜂人可以收获并出售,用于多种商业用途。蜂蜡广泛用于化妆品行业,从乳液到唇膏,无所不包。奶酪制造商将其用作涂...

“最低限度”是什么意思?

...低限度”一词是一个拉丁短语,在不同的法律领域有多种用途。该短语来自较长的拉丁语,即“最小不准确法”,指的是分歧、争端或太小而无法被法院注意或处理的事项。这一概念被用于债券销售、版权发行以及刑事和民防的...

什么是最佳领导策略?(the best leadership strategies?)

...通常鼓励主动性,创造共同目标,产生团队合作,并最大限度地减少摩擦。在寻找领导力战略的过程中存在着许多趋势和时尚,因为这通常是一个复杂的主题。没有特定的方法每次都能产生相同的结果。事实上,在一种情况下非...

如何我可以降低风险吗?(i mitigate risk?)

...是很重要的。由于大多数提供显著回报的投资本质上更具波动性,因此评估所涉及的风险程度非常重要。这使您能够预测对您的整体财务稳定性可能产生的影响。参与风险评估以及风险评估如何影响您的整个投资组合,而不仅仅...

0 篇文章