指数加权移动平均的探讨

波动性是最常见的风险度量,但它有几种不同的形式。在上一篇文章中,我们展示了如何计算简单的历史波动率。在本文中,我们将改进简单波动率,并讨论指数加权移动平均(EWMA)。

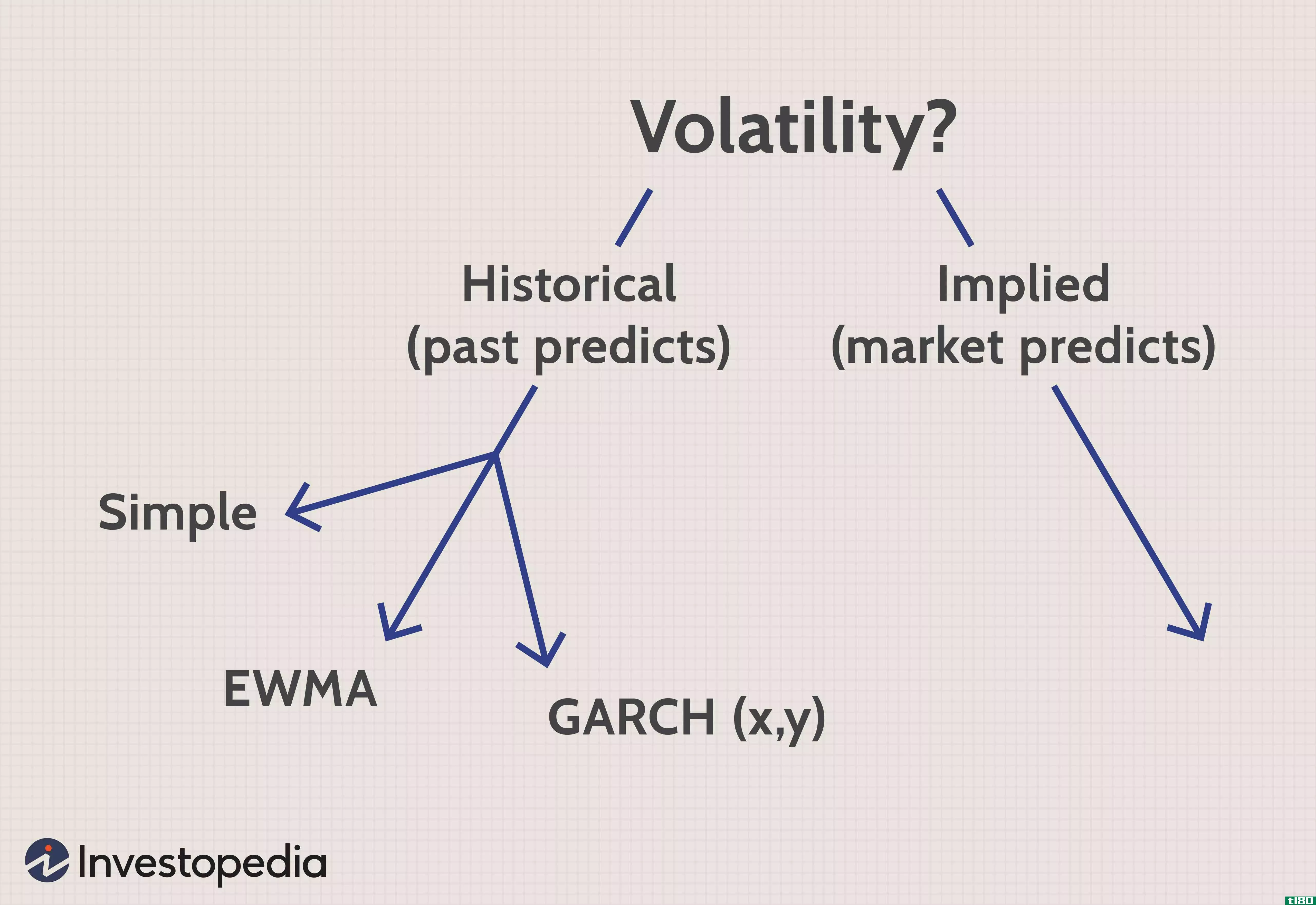

历史波动率与隐含波动率

首先,让我们从一个角度来看待这个指标。主要有两种方法:历史波动率和隐含(或隐含)波动率。历史方法假定过去是序幕;我们衡量历史是希望它具有预测性。另一方面,隐含波动率忽略了历史;它解决了市场价格隐含的波动性。它希望市场最了解情况,希望市场价格包含(即使是隐含的)对波动性的一致估计。

如果我们只关注三种历史方法(上图左侧),它们有两个共同的步骤:

- 计算周期性收益序列

- 应用加权方案

首先,我们计算周期收益率。这通常是一系列的日收益率,其中每个收益率都是以连续复合的方式表示的。对于每一天,我们采用股票价格比率的自然对数(即今天的价格除以昨天的价格,依此类推)。

ui=LNSII−1where:ui=Return 当日isi=当日股价isi−1=前一天的股价\begin{aligned}&;u\u i=ln\frac{s\u i}{s\u i-1}}\\&\textbf{其中:}\\&;u\u i=\text{Return on day}i\\&;s\u i=\text{当日股价}i\\&;s{i-1}=\text{前一天股价}i\\\结束{对齐}用户界面=印度标准协会−1硅where:ui=isi当天返回=isi当日股价−1=前日股价

这会产生一系列从ui到ui-m的每日回报,这取决于我们测量的天数(m=天)。

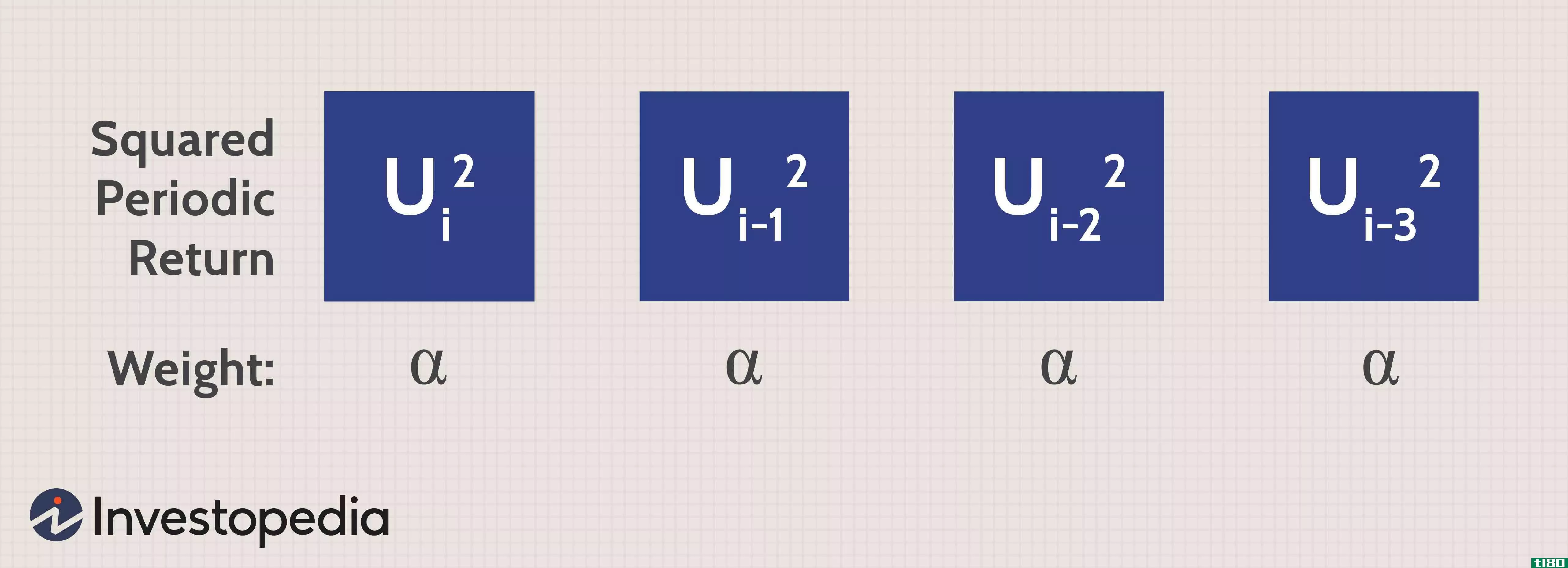

这让我们进入第二步:这是三种方法的不同之处。在上一篇文章中,我们展示了在几个可接受的简化条件下,简单方差是平方收益的平均值:

方差=σn2=1米∑i=1毫米−12where:m=Number 天数n=日iu=平均回报率差\开始{对齐}&\text{Variance}=\sigma^2\u n=\frac{1}{m}\sum{i=1}^m u^2{n-1}\\&\textbf{其中:}\\&;m=\text{测量天数}\\&;n=\text{Day}i\\&;u=\text{收益率与平均收益率之差}\\\end{对齐}方差=σ氮气=m1级i=1∑米联合国−12where:m=Number 天数n=日iu=收益率与平均收益率之差

请注意,这将对每个定期回报进行求和,然后将该总和除以天数或观察次数(m)。所以,它实际上只是周期收益的平方平均值。换言之,每个平方收益都有相等的权重。因此,如果α(a)是一个加权因子(具体来说,a=1/m),那么一个简单的方差如下所示:

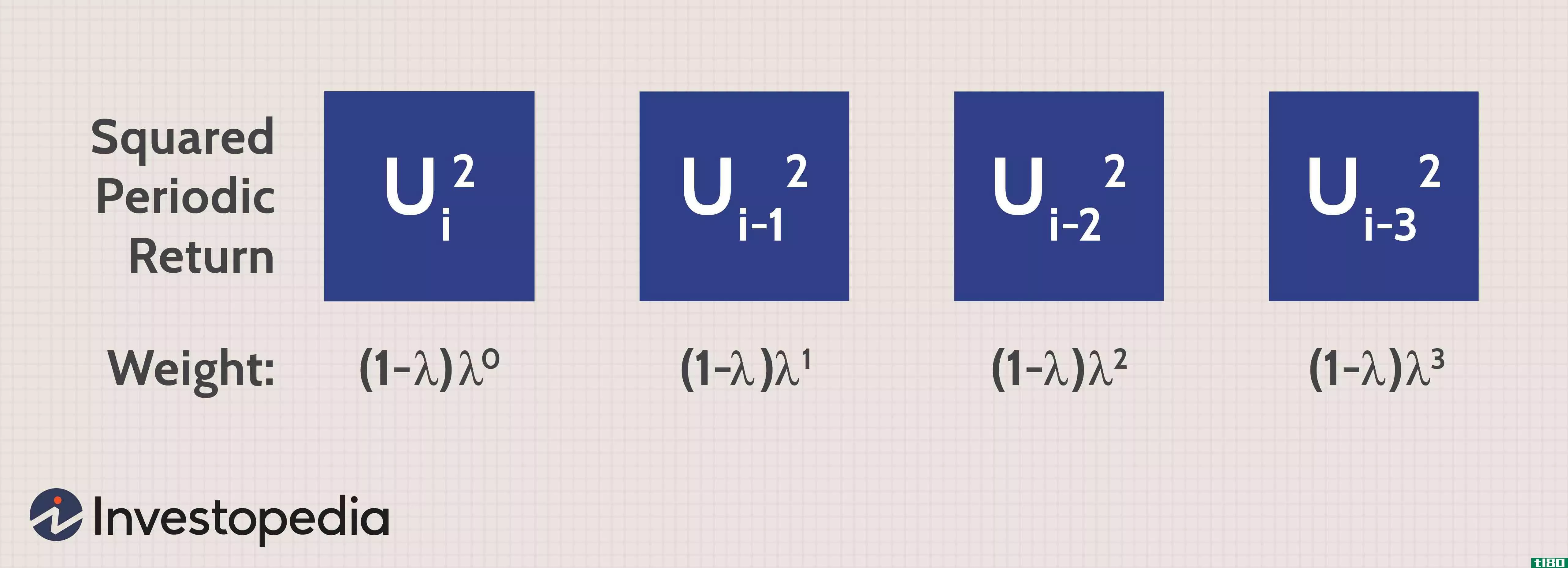

EWMA改进了简单方差这种方法的缺点是所有收益的权重相同。昨天(最近)的回报对方差的影响不比上个月的回报大。这个问题是通过使用指数加权移动平均法(EWMA)来解决的,在EWMA中,最近的收益对方差的权重更大。

指数加权滑动平均(EWMA)引入了lambda,称为平滑参数。Lambda必须小于1。在这种情况下,每个平方收益率由一个乘数加权,而不是相等的权重,如下所示:

例如,金融风险管理公司RiskMetricsTM倾向于使用0.94的lambda,即94%。 在这种情况下,第一个(最近的)平方周期收益率加权(1-0.94)(.94)0=6%。下一个平方返回值只是之前权重的λ倍数;在这种情况下,6%乘以94%=5.64%。前三天的体重等于(1-0.94)(0.94)2=5.30%。

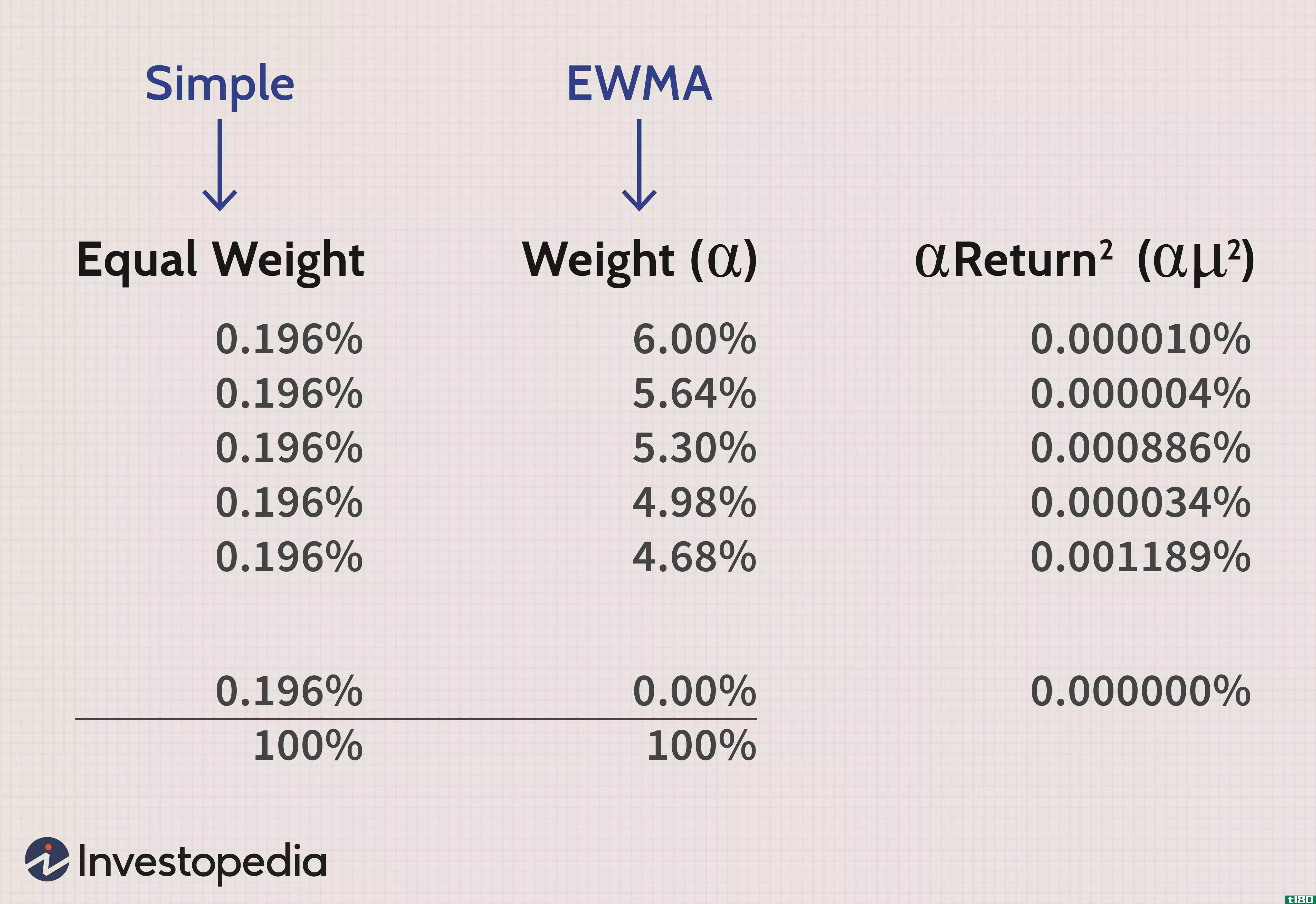

这就是EWMA中“指数”的含义:每个权重都是前一天权重的常数乘数(即lambda,必须小于1)。这确保了方差加权或偏向于较新的数据。谷歌的简单波动率和EWMA的区别如下所示。

简单波动率有效地将每个周期收益率加权0.196%,如O列所示(我们有两年的每日股价数据)。即509日收益率和1/509=0.196%)。但是请注意,P列指定的权重是6%,然后是5.64%,然后是5.3%,以此类推。这是简单方差和EWMA的唯一区别。

记住:当我们对整个序列求和之后(在Q列中),我们得到了方差,它是标准差的平方。如果我们想要波动性,我们需要记住取方差的平方根。

在谷歌的例子中,方差和EWMA的日波动率有什么不同?这很有意义:简单的方差给了我们2.4%的日波动率,而EWMA给我们的日波动率只有1.4%(详见电子表格)。显然,谷歌的波动性最近才稳定下来;因此,一个简单的方差可能是人为的高。

今天的方差是前一天方差的函数

你会注意到我们需要计算一长串指数递减的权重。我们在这里不做数学计算,但是EWMA的一个最好的特性是,整个序列可以方便地简化为一个递归公式:

σn2(EWMA)=λσn−12+(1−λ)联合国−12where:EWMA=Exponentially 加权移动平均σn2=今天的差异λ=加权程度σn−12=昨天大运−12=昨天返回的平方\begin{aligned}&\sigma^2\u n(\text{EWMA})=\lambda\sigma^2\u{n-1}+(1-\lambda)u^2\u{n-1}\\&\textbf{其中:}\\&\text{EWMA}=\text{指数加权移动平均数}\\&\sigma^2\u n=\text{Variance today}\\&\lambda=\text{加权程度}\\&\sigma^2{n-1}=\text{Variance today}\\&;u^2{n-1}=\text{Squared return beday}\\\end{aligned}σ氮气(EWMA公司)=λσn−12+(1−λ)联合国−12where:EWMA=Exponentially 加权移动平均σ氮气=今天的变化λ=加权程度σn−12=昨天大运−12=昨天还清了

递归是指今天的方差引用(即是函数)前一天的方差。您也可以在电子表格中找到这个公式,它产生的结果与直接计算完全相同!它说:今天的方差(根据EWMA)等于昨天的方差(按λ加权)加上昨天的平方收益(按1减去λ加权)。请注意,我们只是将两项相加:昨天的加权方差和昨天的加权平方收益。

即便如此,lambda是我们的平滑参数。较高的lambda(例如,像RiskMetric的94%)表示序列中的衰减较慢-相对而言,序列中的数据点会更多,它们的“衰减”也会更慢。另一方面,如果我们减少lambda,我们表示更高的衰减:权重下降得更快,作为快速衰减的直接结果,使用的数据点更少(在电子表格中,lambda是一个输入,因此您可以试验它的灵敏度)。

总结

波动率是股票的瞬时标准差,也是最常见的风险度量。它也是方差的平方根。我们可以历史地或隐含地测量方差(隐含波动率)。在历史上衡量时,最简单的方法是简单的方差。但简单方差的缺点是所有收益的权重相同。因此,我们面临着一个典型的权衡:我们总是想要更多的数据,但我们拥有的数据越多,我们的计算就越被遥远(不太相关)的数据冲淡。指数加权移动平均法(EWMA)通过对周期收益分配权重,改进了简单方差法。通过这样做,我们既可以使用大样本量,但也给予更大的权重,最近的回报。

- 发表于 2021-06-12 06:26

- 阅读 ( 211 )

- 分类:商业金融

你可能感兴趣的文章

加权移动平均:基础

...的买入或卖出信号。为了解决这个问题,分析师现在使用指数平滑移动平均法(EMA)为最新的价格数据赋予更多的权重(在探索指数加权移动平均中了解更多。) 例如,使用一个10天的MA,分析师将取第10天的收盘价乘以10,第9...

线性加权移动平均(lwma)

...逐渐减小。重量呈线性下降。与简单移动平均线(SMA)和指数移动平均线(EMA)相比,LWMA对价格变化的反应更快。 关键要点 以与SMA或EMA相同的方式使用线性加权移动平均值。 使用LWMA更清楚地定义价格趋势和 想要移动平...

未加权索引

什么是未加权指数(an unweighted index)? 未加权指数由指数中权重相等的证券组成。在每一个指数组成部分都投入了等值的美元。对于一个未加权的股指,一只股票的表现不会对整个股指的表现产生显著影响。 这与加权指数不同...

指数移动平均

什么是指数移动平均线(an exponential moving average (ema))? 指数移动平均(EMA)是移动平均(MA)的一种,它对最新的数据点赋予更大的权重和重要性。指数移动平均数也称为指数加权移动平均数。指数加权移动平均线对近期价格变...

移动平均、加权移动平均和指数移动平均

...量动量的首选工具。简单移动平均线、加权移动平均线和指数移动平均线之间的主要区别是用于创建平均线的公式。 简单移动平均线 在计算机出现之前,简单移动平均法(SMA)很流行,因为它很容易计算。今天的处理能力使...

自适应移动平均能带来更好的结果吗?

...易者几乎总是会在最大赢家的交易中返还大部分利润。 指数移动平均数分析师似乎喜欢移动平均数的概念,并花费了数年时间试图减少与这种滞后相关的问题。这些创新之一是指数移动平均法(EMA)。这种方法对最近的数据赋...

3只ETF玩香港撤回引渡法案

...立的警察行为委员会。消息传出后,香港最受瞩目的股票指数恒生指数飙升逾4%,以减轻上个月的巨额亏损。 OANDA资深市场分析师Jeffrey Halley告诉半岛电视台,撤回该法案的举措对香港股市“肯定是非常积极的”。 那些想为香...

铜包曲线

...科波克曲线是一个长期价格动量指标,主要用于识别股市指数的主要下跌和上涨。计算方法为该指数14个月变化率和11个月变化率之和的10个月加权移动平均数。它也被称为“科波克指南” 科波克公式是由埃德温·科波克于1962年...

柴金货币流量和货币流量指数的区别?

Chaikin货币流量(CMF)振荡器和货币流量指数(MFI)之间的相似之处在于,它们都是活跃交易者常用的监测货币和/或动量流动的工具。是的,虽然这两个指标都是股市图表上常用的动量指标,但每个指标背后的数学基础以及交易...

什么是移动加权平均数?(a moving weighted average?)

...平均是指所涉及的各种数字的权重不相等。这在股票市场指数中很常见,其中特别强调市场上最大的公司。这避免了小公司股票的突然波动,从而扭曲了整体情况。 ...

0 篇文章