cboe波动率指数(vix)

什么是cboe波动率指数(vix)(the cboe volatility index (vix))?

Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数近期价格变动相对强度的预期;p500指数(SPX)。因为它是从短期到期的SPX指数期权的价格衍生出来的,所以它产生了30天的波动性预测。波动性,或价格变化的速度,通常被视为衡量市场情绪的一种方法,尤其是市场参与者的恐惧程度。

该指数通常以其股票代码命名,通常简称为“VIX”。该指数由芝加哥期权交易所(CBOE)创建,由CBOE全球市场部维护。它是一个重要的指数,在世界贸易和投资,因为它提供了一个量化的措施,市场风险和投资者的情绪。

关键要点

- Cboe波动率指数(VIX)是一个实时市场指数,代表市场对未来30天波动率的预期。

- 投资者在做出投资决策时,使用VIX来衡量市场中的风险、恐惧或压力水平。

- 交易员也可以

vix是如何工作的?

对于股票等金融工具,波动性是一种统计的衡量其交易价格在一段时间内变化程度的统计指标。2018年9月27日,德克萨斯仪器股份有限公司(TXN)和Eli Lilly&;公司(LLY)收盘价水平大致接近每股107.29美元和106.89美元。

然而,通过对过去一个月(9月)价格走势的观察,表明TXN(蓝色图)的价格波动比利(橙色图)的波动要大得多。TXN在一个月内的波动率高于利来。

将观察期延长到最后三个月(7月至9月)则扭转了这一趋势:与TXN相比,LLY的价格波动幅度要大得多,这与之前一个多月的观察结果完全不同。在三个月期间,LLY的波动率高于TXN。

波动性试图衡量金融工具在一定时期内经历的价格变动幅度。该工具的价格波动越剧烈,波动水平就越高,反之亦然。

如何衡量波动性

波动性可以用两种不同的方法来衡量。首先是基于对特定时期的历史价格进行统计计算。这个过程包括计算各种统计数字,如平均数、方差,最后是历史价格数据集的标准差。

标准差的结果值是风险或波动性的度量。在MS Excel这样的电子表格程序中,可以使用应用于股票价格范围的STDEVP()函数直接计算它。然而,标准差法是基于大量的假设,可能不是一个准确的衡量波动性。由于它是基于过去的价格,因此产生的数据被称为“已实现波动率”或“历史波动率(HV)”。为了预测未来X个月的波动率,通常采用的方法是计算过去最近X个月的波动率,并预期同样的模式将遵循。

衡量波动性的第二种方法是推断期权价格所隐含的价值。期权是一种衍生工具,其价格取决于某一特定股票的当前价格达到某一特定水平(称为执行价或行权价)的概率。

例如,假设IBM的股价目前为每股151美元。IBM有一个看涨期权,执行价160美元,还有一个月到期。此类看涨期权的价格将取决于市场对IBM股价在到期前一个月内从当前151美元的水平移动到160美元的执行价之上的可能性。由于这种价格变动在给定的时间范围内发生的可能性由波动率因子表示,因此各种期权定价方法(如Black-Scholes模型)都将波动率作为一个积分输入参数。由于期权价格在公开市场上是可用的,因此它们可以用来推导基础证券(本例中为IBM股票)的波动性。这种波动性,由市场价格暗示或推断,被称为前瞻性的“隐含波动性(四)”

虽然没有一种方法是完美的,因为它们都有各自的优缺点以及不同的基本假设,但它们都给出了类似的结果,用于波动率计算,范围很近。

将波动扩大到市场水平

在投资领域,波动率是一个指标,它反映了股票价格、特定行业指数或市场水平指数的变动幅度有多大(或多小),也反映了与特定证券、行业或市场相关的风险有多大。上述TXN和LLY的具体股票示例可以扩展到行业层面或市场层面。如果将同样的观察结果应用于一个行业特定指数的价格变动,比如纳斯达克银行指数(NASDAQ Bank index,Bank),它由300多只银行和金融服务类股票组成,人们就可以评估整个银行业的实际波动性。将其扩展到更广泛市场水平指数的价格观察,如标准普尔500指数;500指数,将提供一个更大的市场波动窥视。通过从相应指数的期权价格中推导隐含波动率,可以得到类似的结果。

对于波动性有一个标准的定量度量,可以很容易地比较可能的价格变动以及与不同证券、行业和市场相关的风险。

VIX指数是Cboe推出的第一个衡量市场对未来波动预期的基准指数。作为一种前瞻性指数,它是利用标准普尔500指数期权(SPX)的隐含波动率构建的,代表了市场对标准普尔500指数未来30天波动率的预期;被认为是美国股市总体领先指标的P500指数。

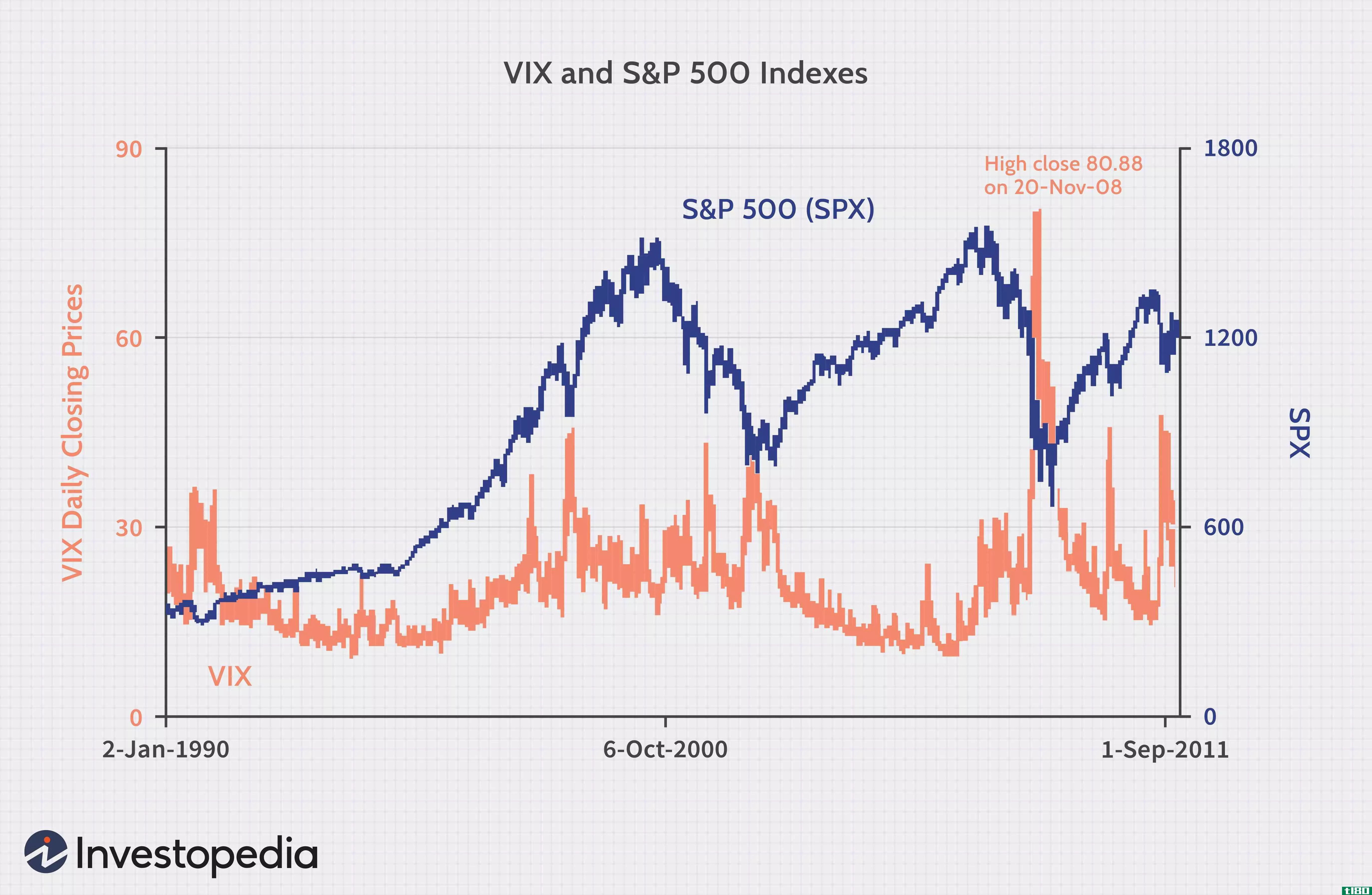

VIX指数于1993年推出,目前已成为全球公认的衡量美国股市波动性的标准。它是根据标准普尔500指数的实时价格计算的。在东部时间凌晨3:00和上午9:15之间,以及东部时间上午9:30和下午4:15之间进行计算和值中继。芝加哥期权交易所于2016年4月开始在美国交易时间以外传播波动率指数。

vix指数值的计算

VIX指数值使用Cboe交易的标准SPX期权(在每个月的第三个星期五到期)和每周SPX期权(在所有其他星期五到期)计算。只有到期日在23天和37天内的SPX期权才会被考虑。

虽然这个公式在数学上很复杂,但理论上它的工作原理如下。它通过将多种标准普尔500指数看跌期权和看涨期权的加权价格在广泛的执行价格范围内进行汇总,来估计标准普尔500指数的预期波动性。所有此类合格期权应具有有效的非零买入价和卖出价,代表市场对在剩余到期时间内,哪些期权的行权价格将受到标的股票的冲击的看法。有关示例的详细计算,请参阅VIX白皮书的“VIX指数计算:逐步”一节。

vix的演变

1993年,VIX作为8家标准普尔500指数的隐含波动率的加权指标进行计算;在货币看跌期权和看涨期权市场,当衍生品市场的活动有限,并处于成长阶段。随着衍生品市场的成熟,10年后的2003年,Cboe与高盛(goldmansachs)合作,更新了计算VIX的方法。然后,它开始在更广泛的标准普尔指数的基础上,使用更广泛的选择;p500指数,一个允许更准确地观察投资者对未来市场波动预期的扩展。然后,他们采用了一种继续有效的方法,并用于计算波动率指数的各种其他变量。

vix的真实示例

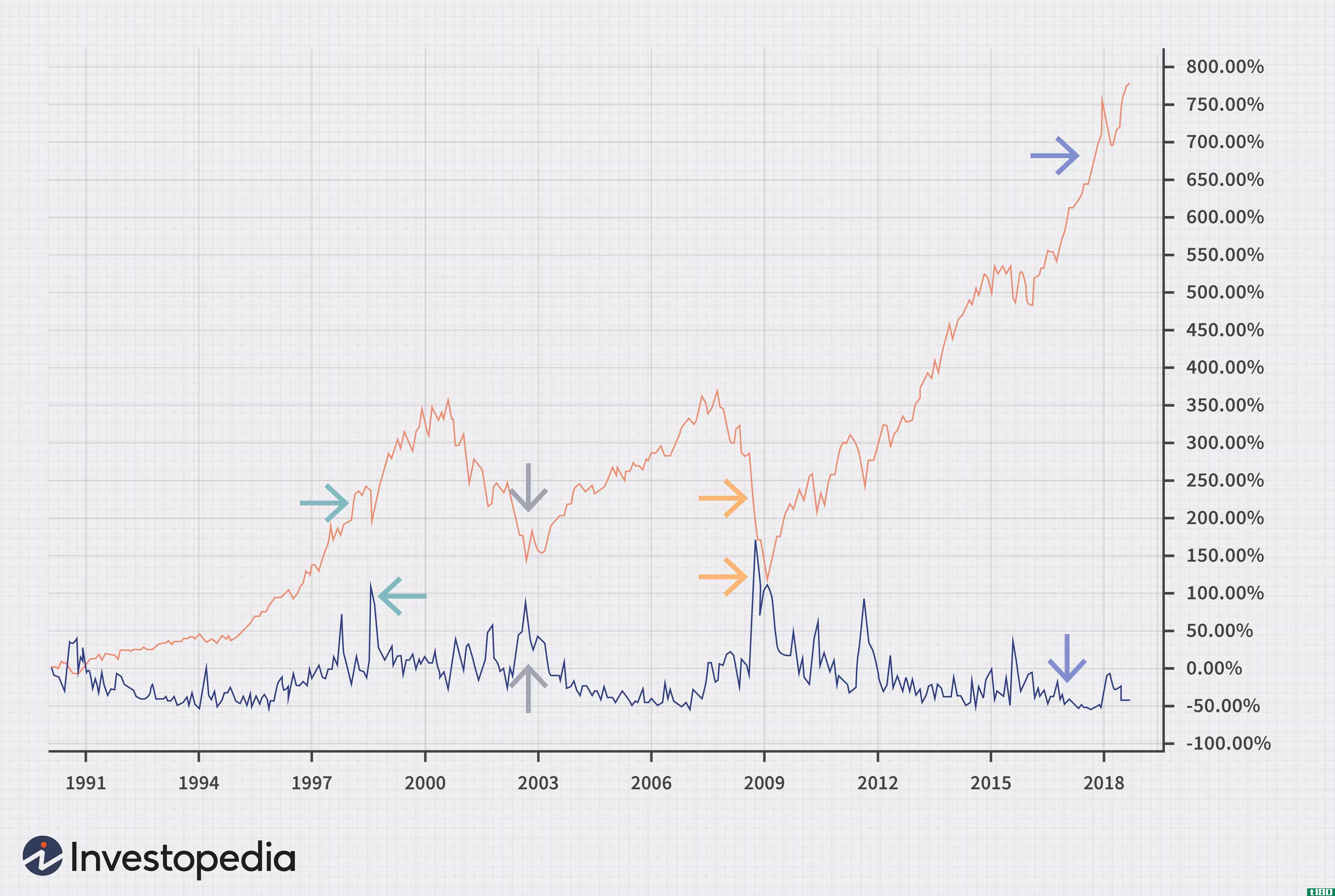

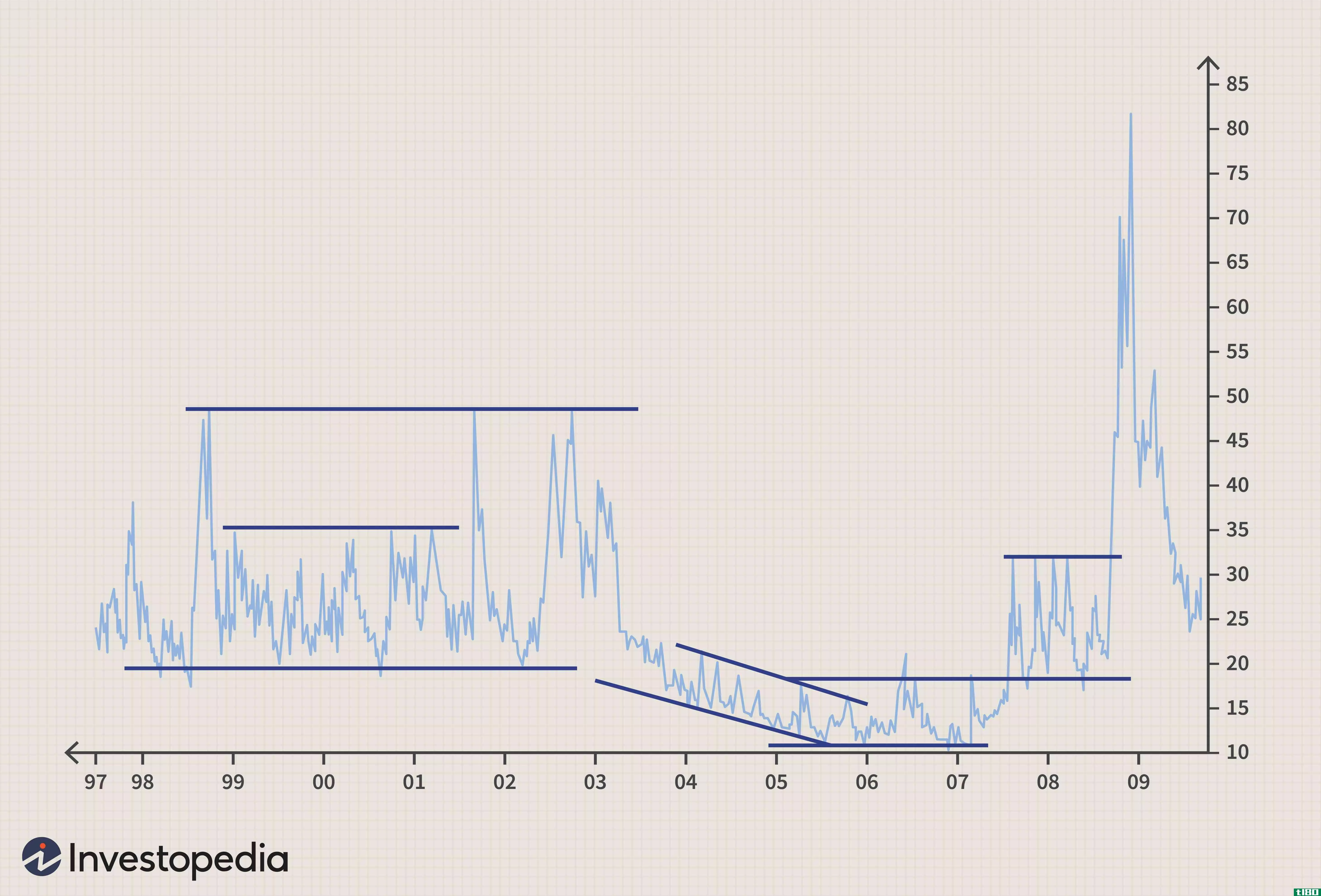

当市场下跌时,波动性价值、投资者的恐惧和波动率指数的价值会上升。相反,当市场推动指数价值、恐惧和波动性下降时,情况就相反了。

一项对1990年以来历史记录的真实对比研究揭示了几个例子,以标准普尔500指数(橙色图)为代表的整体市场暴涨导致VIX值(蓝色图)几乎同时下跌,反之亦然。

我们还应该注意到,波动率指数的变动远远超过指数中观察到的变动。例如,当标准普尔500指数在2008年8月1日至2008年10月1日期间下跌约15%时,波动率指数的相应涨幅接近260%。

就绝对值而言,VIX值大于30通常与不确定性、风险和投资者恐惧增加导致的大幅波动有关。VIX值低于20通常对应于市场稳定、无压力的时期。

如何交易vix

波动率指数为将波动率作为可交易资产铺平了道路,尽管它是通过衍生产品实现的。Cboe于2004年3月推出了第一个基于VIX的交易所交易期货合约,随后于2006年2月推出了VIX期权。

这种与VIX挂钩的工具允许纯粹的波动性敞口,并创造了一个全新的资产类别。活跃交易者、大型机构投资者和对冲基金经理使用与波动率挂钩的证券进行投资组合多样化,因为历史数据表明,波动率与股市回报率呈强烈的负相关关系,即当股票回报率下降时,波动率上升,反之亦然。

除了标准的VIX指数,Cboe还提供了其他几个变量来衡量广泛的市场波动性。其他类似指数包括Cboe短期波动率指数(VXSTSM),该指数反映了标准普尔500指数的9天预期波动率、Cboe标准普尔500 3个月波动率指数(VXVSM)和Cboe标准普尔500 6个月波动率指数(VXMTM)。基于其他市场指数的产品包括纳斯达克100波动率指数(VXNSM)、芝加哥商业银行道琼斯指数(VXDSM)和芝加哥商业银行罗素2000波动率指数(RVXSM)。基于RVXSM的期权和期货可分别在Cboe和CFE平台上交易。

像所有指数一样,人们不能直接购买波动率指数。相反,投资者可以通过期货或期权合约或基于VIX的交易所交易产品(ETP)持有VIX头寸。例如,ProShares VIX短期期货ETF(VIXY)、iPath系列B S&;P 500 VIX短期期货ETN(VXXB)和VelocityShares每日长期VIX短期ETN(VIIX)是许多此类产品,跟踪某些VIX变量指数并在链接期货合约中持仓。

采用自己的交易策略和先进算法的活跃交易者使用VIX值对基于高贝塔股票的衍生品进行定价。贝塔系数代表某一特定股票价格相对于大盘指数的变动幅度。例如,贝塔系数为+1.5的股票表明,理论上它的波动性比市场高出50%。通过这种高贝塔股票期权进行押注的交易者以适当的比例利用VIX波动率值对其期权交易进行正确定价。

- 发表于 2021-05-31 17:48

- 阅读 ( 177 )

- 分类:商业金融

你可能感兴趣的文章

用波动率确定市场方向

...它来评估美国股市。 VIX是什么?VIX是芝加哥期权交易所波动率指数的符号。它是根据标准普尔500指数衡量各种期权隐含波动性水平的一种方法,而不是历史或统计波动性;这一指标被称为“投资者恐惧指数”,因为它反映了投...

介绍vix选项

对于期权交易者来说,交易波动并不是什么新鲜事。毕竟,他们中的大多数人在很大程度上依赖波动性信息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。 期权交...

波动率指数:解读市场情绪

芝加哥期权交易所(CBOE)创建并跟踪一个名为波动率指数(VIX)的指数,该指数基于标准普尔500指数的隐含波动率;500指数期权。 本文将探讨VIX如何被用作相反的市场指标,VIX如何衡量机构情绪,以及为什么对VIX的理解倾...

为什么波动率指数是股市的看涨信号

...数表现得相对平静。尽管标准普尔500指数连续暴跌;CBOE波动率指数(简称VIX)p500并未出现预期的峰值,这表明投资者正寻求通过购买看跌期权来对冲其投资组合。这种相对缺乏的恐惧可能发出一个信号,即股市将迎来更平静、...

波动率上升凸显市场持续担忧

波动率指数(VIX)由芝加哥期权交易所(CBOE)于1993年创立,通常被称为“恐惧指数”(Fear Index),这是有充分理由的。通过测量短期S&在p500期权价格中,VIX基本上决定了投资者对即将到来的市场价格波动的恐惧程度。...

有人在操纵vix吗?

Cboe波动率指数(VIX)通常被称为“恐惧指数”,因为市场观察人士用它来衡量未来30天的预期波动率。它在2月6日名副其实,在经历了几个月的相对平静之后,该指数从前一天的低点飙升了199%,达到50.3的高点。由利基交易所交...

波动率飙升预示着短期担忧

...要了解其他股票市场参与者有多紧张时,他们通常会观察波动性指数,比如CBOE波动性指数(VIX)。波动率指数是衡量标普指数中预期波动率的指标;未来30天的500英镑期权。 当交易员认为标准普尔500指数可能在未来30天内小幅...

使用移动平均线交易波动率指数

芝加哥期权交易所波动率指数(VIX)衡量未来30个交易日的波动预期,其计算基础是看跌期权和看涨期权活动。而VIX专注于S&根据p500指数的数据,交易员和套期保值者也可以考察纳斯达克100指数 通过CBOE纳斯达克波动率...

利用期权数据预测股市走向

...或条带)。超过或低于阈值(或波段)的PCR值表明市场在波动。然而,应注意保持预期的PCR条带真实,并与最近的过去值相对应。例如,从2011年到2013年,PCR值保持在0.6左右。这一趋势似乎是向下的(尽管幅度较小),同时标普5...

华尔街的“恐惧量表”关闭了:高盛

...示,期权价格显示,该指数最近的读数是不正确的。CBOE波动率指数(VIX)衡量未来30天市场的预期波动率。当这一指数几英寸高时,意味着投资者对市场的未来感到紧张。当它读得低的时候,他们的焦虑被说成是更安静的。 但...