无风险回报率有多高?

无风险收益率是现代金融最基本的组成部分之一。金融学中许多最著名的理论资本资产定价模型(CAPM)、现代投资组合理论(MPT)和Black-Scholes模型都将无风险利率作为其他估值的主要组成部分。无风险资产仅在理论上适用,但在事件远远超出正常每日波动的市场之前,其实际安全性很少受到质疑。尽管人们很容易对以无风险资产为基础的理论进行抨击,但其他选择有限。

本文从理论和现实两个方面对无风险证券(作为**证券)进行了研究,并对其真正的无风险性进行了评价。该模型假设投资者是风险厌恶型的,并期望从截距延伸的超额风险有一定的收益率,即无风险收益率。

t-比尔基地

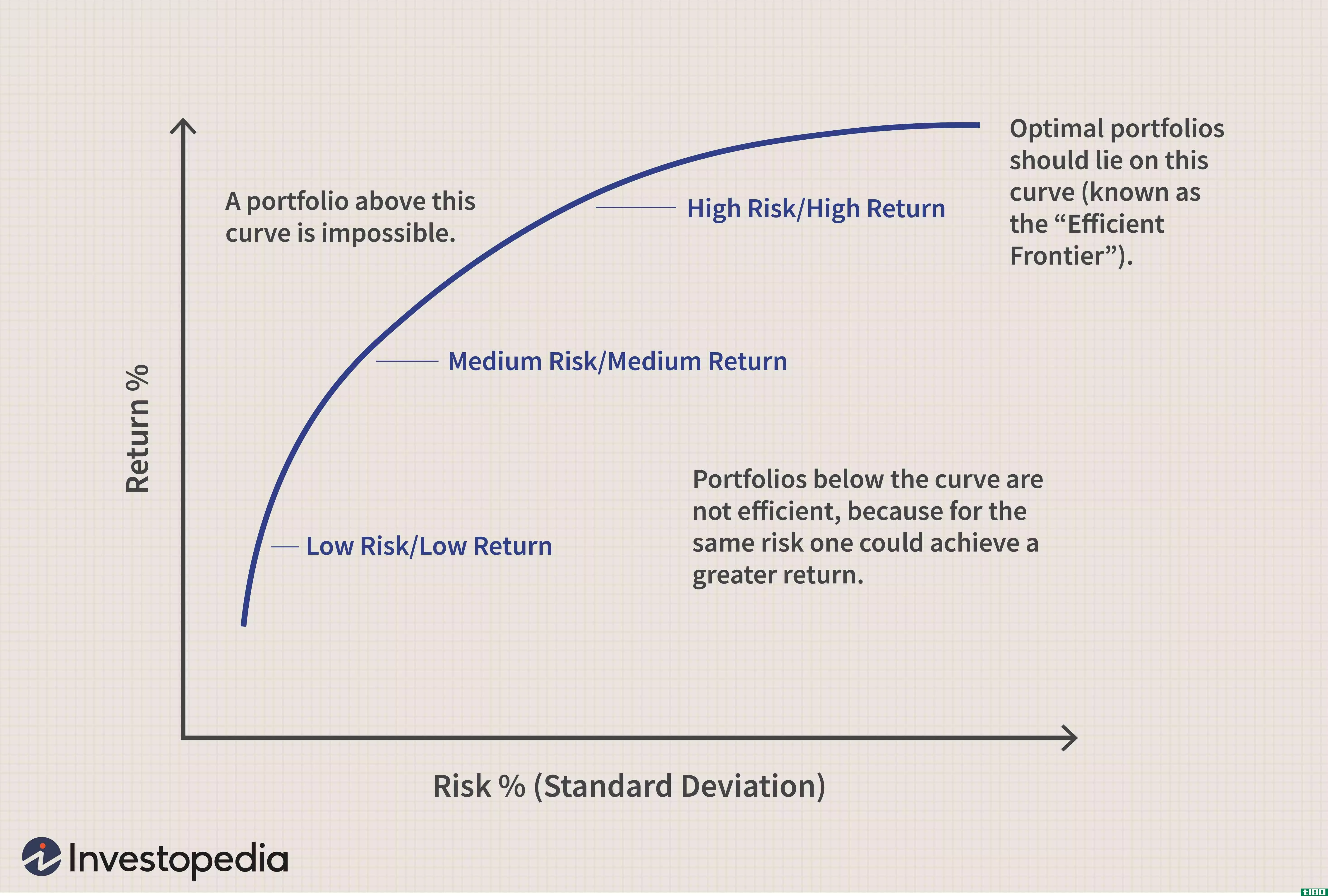

无风险利率是MPT的重要组成部分。如下图所示,无风险率是可以找到最低回报、风险最小的基准。

MPT下的无风险资产虽然是理论上的,但通常由国库券或国库券表示,国库券具有以下特征:

- 人们认为,国库券的违约风险为零,因为它们代表并得到美国**的诚意支持。

- 国库券在每周的竞标过程中以拍卖的方式**,并以低于票面价值的折扣**。

- 他们不像他们的表亲那样支付传统的利息,国库券和国库券。

- 它们有不同的到期日,面额为1000美元。

- 个人可直接从**购买。

由于替代美国国库券的选择有限,因此有助于掌握可能对无风险假设产生间接影响的其他风险领域。

风险来源

“风险”一词通常使用得非常宽松,尤其是在谈到无风险利率时。在最基本的层面上,风险是事件或结果的概率。当应用于投资时,风险可分为以下几种方式:

- 由波动率定义的绝对风险:由波动率定义的绝对风险可以很容易地通过标准差等常用度量进行量化。由于无风险资产通常在三个月或更短的时间内到期,因此波动率指标本质上是非常短期的。虽然与收益率相关的日价格可以用来衡量波动性,但它们并不常用。

- 相对风险:相对风险应用于投资时,通常用资产价格波动与指数或基数的关系来表示。一个重要的区别是相对风险很少告诉我们绝对风险,它只定义了资产与基数相比的风险。再次,由于理论中使用的无风险资产是短期的,相对风险并不总是适用的。

- 违约风险:投资三个月期国库券时承担什么风险?违约风险,在这种情况下,是指美国**违约的风险。证券分析师和贷款机构采用的信用风险评估方法有助于确定违约的最终风险。

尽管美国**从未拖欠过任何债务,但在极端经济事件中,违约的风险一直在上升。美国**可以通过多种方式承诺其债务的最终安全性,但现实是,美元不再有黄金作后盾,因此其债务的唯一真正安全性是**有能力从当前余额或税收中支付款项。

这就引发了许多关于无风险资产现实的问题。比如说,经济环境如此,债务融资存在较大赤字,目前**计划减税,为个人和企业提供税收激励,**经济增长。如果这一计划被一家上市公司使用,如果该计划要基本上减少收入和增加支出,该公司如何证明其信用质量?

这就是问题所在:对于无风险资产,确实没有理由或替代办法。曾有人试图使用其他选择,但美国国债仍然是最佳选择,因为它是理论和现实上最接近短期风险较少的证券投资。

- 发表于 2021-06-02 17:52

- 阅读 ( 239 )

- 分类:商业金融

你可能感兴趣的文章

你的显示器应该有多高?

你有没有在长时间工作后发现自己的下背部剧烈疼痛?你不是一个人。你的班长可能是罪魁祸首。 ...

德雷克有多高?基于事实的科学调查

...要的问题:如果德雷克是一个巨人,而坐着,站着德雷克有多高? 有两种方法可以推断出这个问题的答案,其中最明显的就是用谷歌搜索。这种想法被证明是胡说,因为谷歌说,德雷克是6英尺高(正如我...

根据你住的地方,你的薪水到底有多高

我们都知道,全国各地的城市在生活成本和收入中位数上各不相同。想知道在这个国家的不同地区收入的真实感受吗?这个交互式图表展示了主要城市的“实际个人收入”。这一数据基于美国商务部的最新信息。他们计算了各州...

估值模型:基于capm的苹果股票分析

...amp;amp;P 500),Var(M)-市场方差,ρ一、 M——S&回报率之间的相关系数;p500和苹果股票,σ我和σM分别是苹果收益和市场收益的标准差。我们估算公司贝塔系数的出发点是根据历史股票回报数据估算其历史贝塔系数。为...

超额收益

...,它产生了一种称为alpha的超额回报度量。 一般来说,回报率比较可能是正的,也可能是负的。正超额收益表明,一项投资的表现优于其比较,而负差异的回报发生时,一项投资表现不佳。投资者应记住,单纯地将投资回报与...

为什么结构化笔记可能不适合你

...上行方面,如果18个月期间的价格指数为10%,则该票据的回报率为20%。24%的上限意味着无论指数有多高,你能在纸币上赚的最多是24%。 在下跌方面,如果价格指数下跌-10%,债券将持平,100%的本金回报。如果价格指数下跌了50%...

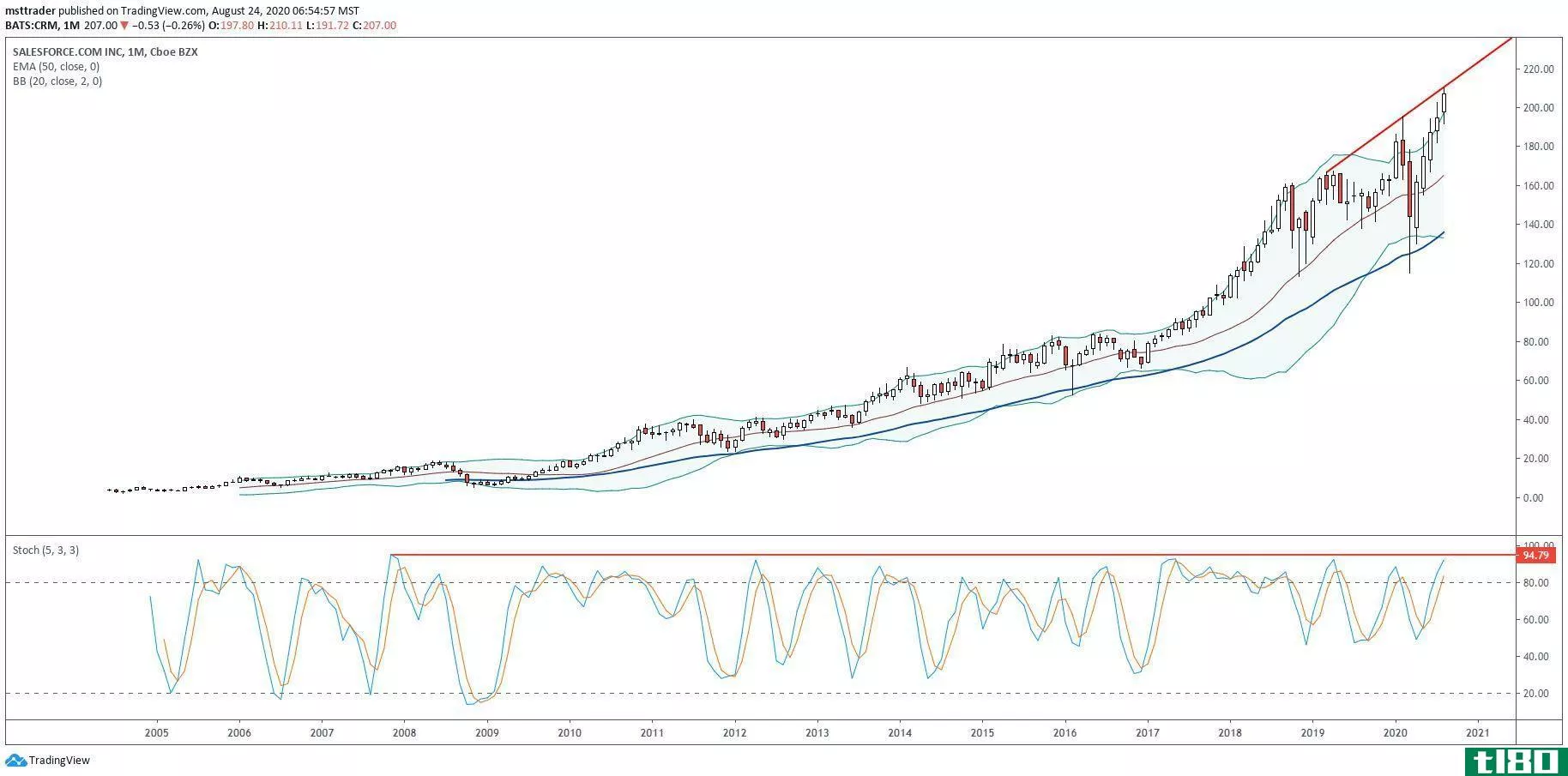

salesforce(crm)在当前水平下购买有风险

...场正吸引着大量的动量购买兴趣。即便如此,不利的风险回报率也告诉知情的市场参与者,要寻找具有更大上行潜力的机会,而不是通过高买高卖的希望来追逐羊群。 超买 is a term used when a security is believed to be trading at a level...

如何建立像布莱克-斯科尔斯那样的估值模型

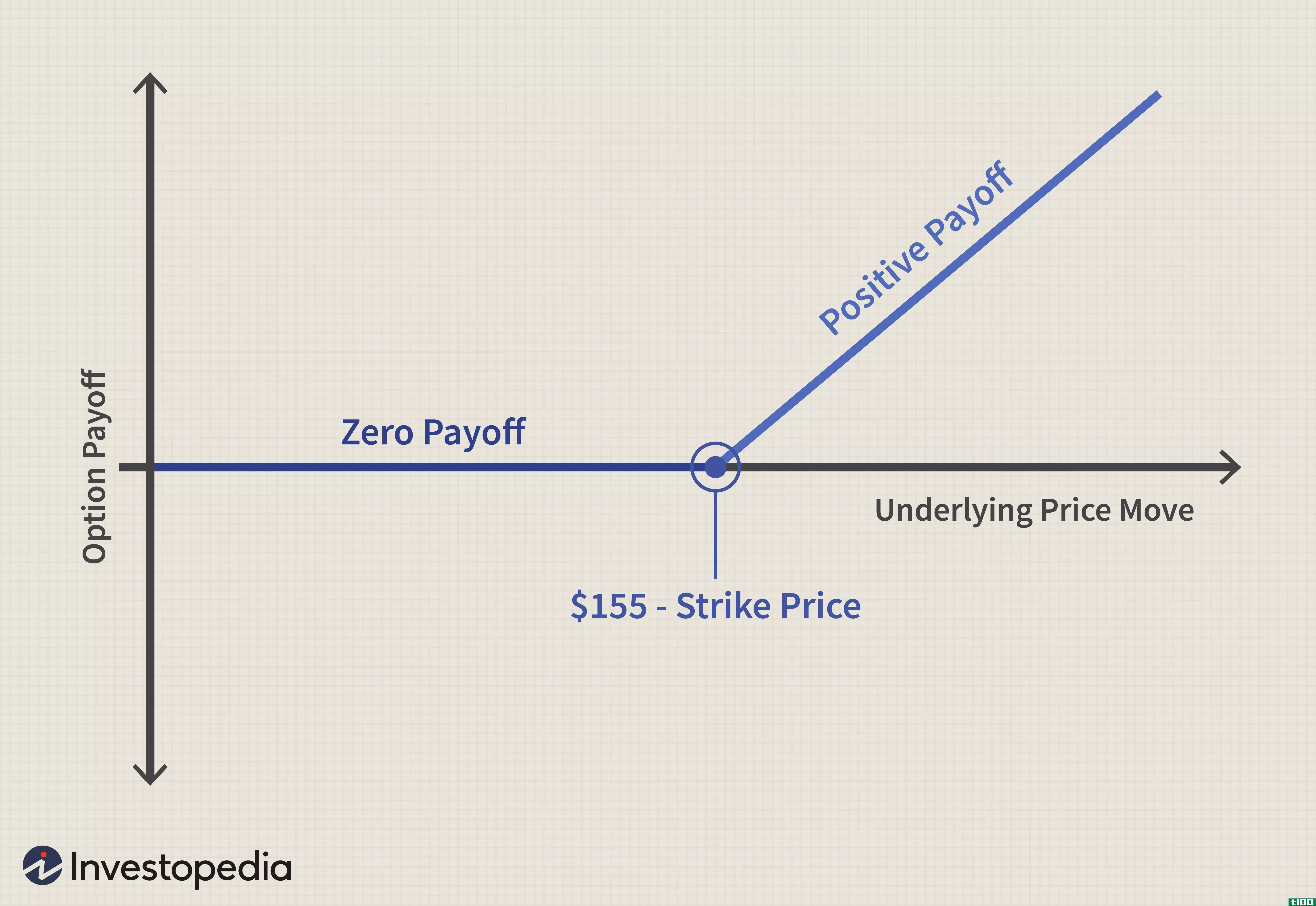

...涨期权的基本定义,除非股票价格达到执行价水平,否则回报率为零。在这一水平之后,收益呈线性增长(即,标的资产增加1美元,看涨期权将产生1美元的收益)。 假设买卖双方就公允价值(包括零价格)达成一致,则该...

看看你在另一个城市的薪水有多高

...数据相当及时,可以告诉你在你梦想中的城市你的工资会有多低。不过,更可能的情况是,你想比较一下你为新工作或新机会打算搬到的城市。Money的计算器从社区和经济研究委员会(Council for Community and Economic Research)获取过去...

什么是个人贷款?(personal loans?)

...是无担保的,贷款的利率往往更高,反映出贷款人面临的风险增加。 ...