股票期权的收益与价值

这是一个经常被忽视的事实,但投资者能够准确地看到一家公司正在发生什么,并能够根据相同的指标对公司进行比较,这是投资最重要的部分之一。媒体、公司董事会,甚至美国国会都在争论如何解释给予员工和高管的公司股票期权。经过多年的争论,财务会计准则委员会(FASB)发布了财务会计准则第123(R)号声明,要求从2005年6月15日之后的第一个公司会计季度开始强制将股票期权费用化。

投资者需要学习如何确定哪些公司将受到最大的影响,不仅是短期收益修正,或GAAP与预估收益的对比,还包括薪酬方法的长期变化,以及决议将对许多公司吸引人才和激励员工的长期战略产生的影响。

股票期权作为报酬的历史简史

向公司员工发放股票期权的做法已有几十年的历史。1972年,美国会计准则委员会(APB)发布了第25号意见,呼吁公司采用内在价值法对授予公司员工的股票期权进行估值。 根据当时使用的内在价值法,公司可以发行“现款”股票期权,而不在损益表上记录任何费用,因为这些期权被认为没有初始内在价值(在这种情况下,内在价值被定义为股票的授予价格和市场价格之间的差额,在授予时这两个价格是相等的)。因此,虽然不记录任何股票期权成本的做法早就开始了,但发放的数量太少,以至于很多人忽视了这一点。

快进到1993年;《国内税收法》第162m条的规定将公司高管的现金薪酬有效地限制在每年100万美元。 正是在这一点上,使用股票期权作为一种形式的补偿真正开始起飞。与期权授予量增加同时出现的是股市的牛市,特别是科技相关股票的牛市,这得益于创新和投资者需求的增加。

很快,不仅高管们获得了股票期权,普通员工也获得了股票期权。对于那些希望吸引和激励顶尖人才的公司来说,股票期权已经从一种幕后高管的青睐变成了一种充分的竞争优势,尤其是那些不介意在发薪日获得一些充满机会的期权(本质上是彩票)而不是额外现金的年轻人才。但由于股票市场的繁荣,授予员工的期权与黄金一样好,而不是彩票。这为财力较浅的小型公司提供了一个关键的战略优势,这些公司可以节省现金,只需发行越来越多的期权,而不会将交易中的一分钱记为开支。

沃伦·巴菲特(Warren Buffet)在他1998年写给股东的信中对现状作了假设:“尽管期权如果结构合理,可能是补偿和激励高层管理人员的一种适当、甚至是理想的方式,但它们在分配报酬时往往非常任性,作为激励因素效率低下,对股东来说成本过高。”

估值时间到了

尽管跑得不错,“抽奖”最终还是戛然而止。科技引发的股市泡沫破灭,数百万一度盈利的期权变得一文不值,或者说“水深火热”。企业丑闻占据了媒体的主导地位,安然(Enron)等公司的贪婪之情溢于言表,世通(Worldcom)和泰科(Tyco)加强了投资者和监管机构收回正确会计和报告控制权的必要性。

诚然,在美国会计准则的主要监管机构美国财务会计准则委员会(FASB),他们没有忘记,股票期权是一种支出,对公司和股东都有实际成本。

什么是成本(the costs)?

股票期权对股东可能带来的成本是一个争论不休的问题。根据美国金融会计准则理事会的说法,没有任何具体的方法对公司强制评估期权赠款,主要是因为尚未确定“最佳方法”。

授予员工的股票期权与在交易所**的股票期权有重大区别,例如授予期和缺乏可转让性(只有员工才能使用)。在他们的声明和决议中,财务会计准则委员会将允许任何估值方法,只要它包含构成最常用方法的关键变量,如布莱克-斯科尔斯和二项式模型。关键变量包括:

- 无风险回报率(这里通常使用三个月或六个月的国库券利率)。

- 证券(公司)的预期股息率。

- 期权期内标的证券的隐含或预期波动。

- 期权的行权价格。

- 期权的预期期限。

公司在选择估值模型时可以自行决定,但也必须得到审计师的同意。尽管如此,根据所使用的方法和假设,尤其是波动性假设,期末估值可能会有惊人的巨大差异。因为公司和投资者都在进入新的领域,估值和方法必然会随着时间的推移而改变。我们所知道的是已经发生的事情,即许多公司已经减少、调整或取消了现有的股票期权计划。面对在授予时必须包括估计成本的前景,许多公司选择快速改变。

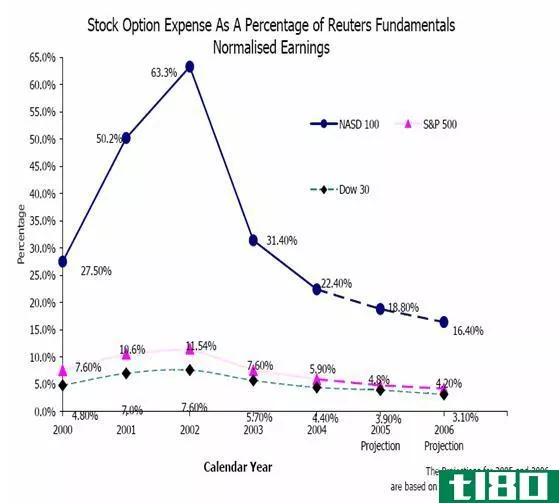

看看下面的统计数据:标普500指数成分股公司的股票期权授予额从2001年的71亿下降到2004年的40亿,短短三年内下降了40%以上。下表突出了这一趋势。

图1

来源:路透社基本面

由于2001年和2002年熊市期间盈利低迷,曲线的斜率被夸大了,但这种趋势仍然是不可否认的,更不用说戏剧性了。我们现在看到,通过限制性股票奖励、经营目标奖金和其他创新方法,向经理和其他员工发放新的薪酬和激励性薪酬模式。它只是在开始阶段,所以我们可以期待看到调整和真正的创新与时间。

投资者应该期待什么

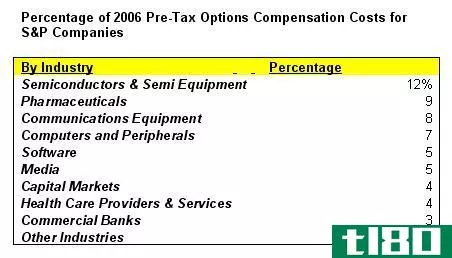

具体数字各不相同,但标准普尔的大多数估计预计,由于2006年的股票期权费用在3%至5%之间,这是所有公司都将根据新准则进行报告的第一年,因此GAAP净收益将全面减少。一些行业将受到比其他行业更大的影响,尤其是科技行业,纳斯达克股票的总减持幅度将高于纽约证交所股票。试想一下,只有九个行业将占标准普尔500指数期权支出总额的55%以上;2006年500强:

图2

资料来源:瑞士信贷第一波士顿:建立新共识:将股票期权费用化以压低分析师的预期

像这样的趋势可能会导致一些行业转向净收入“处于危险中”的比例较低的行业,因为投资者会挑选哪些企业在短期内受到的伤害最大。

值得注意的是,自1995年以来,股票期权费用一直包含在美国证券交易委员会的10-Q和10-K表格报告中,这些报告被隐藏在脚注中,但它们确实存在。 投资者可以在通常标题为“股票补偿”或“股票期权计划”的部分中查找有关公司可供授予的期权总数或授予期以及对股东的潜在稀释效应的重要信息。

对于那些可能已经忘记的人来说,每一个由员工转换成股票的期权都会稀释公司其他所有股东的持股比例。许多发行大量期权的公司也有股票回购计划,以帮助抵消稀释,但这意味着他们支付现金回购免费发放给员工的股票这些类型的股票回购应视为员工的补偿成本,而不是从丰厚的公司金库中向普通股东倾注爱心。

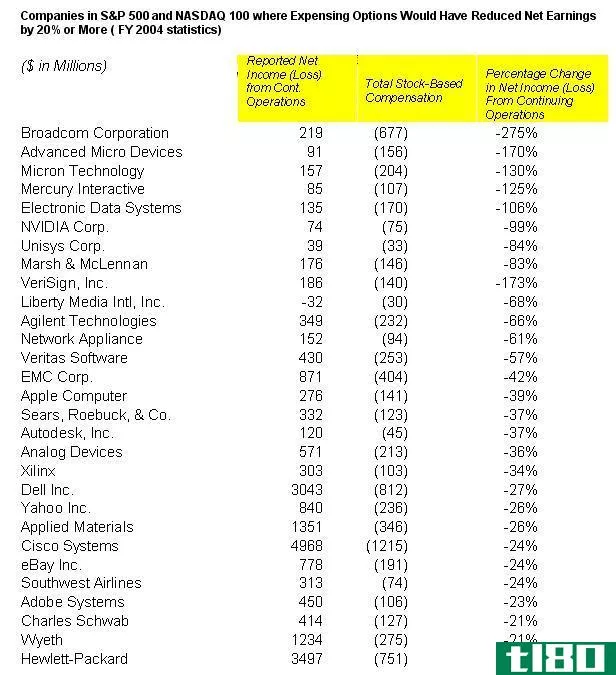

有效市场理论最坚定的支持者会说,投资者不必担心这种会计变更;有人认为,既然这些数字已经出现在脚注中,股市就已经将这些信息纳入了股价。不管你是否认同这一观点,事实是,许多知名公司的净利润,在公认会计原则的基础上,将减少远远超过市场平均水平3%至5%。与上述行业一样,个股业绩将出现高度偏差,如以下示例所示:

图3

资料来源:贝尔斯登:2004年收益股票期权对标准普尔500指数和纳斯达克100指数收益的影响

公平地说,许多公司(约占标普500指数的20%)决定提前清理挡风玻璃,并宣布将在截止日期前开始增加成本;他们的努力应该受到赞扬。他们有两到三年的额外优势来设计新的薪酬结构,让员工和财务会计准则委员会都满意。

税收优惠:另一个重要组成部分

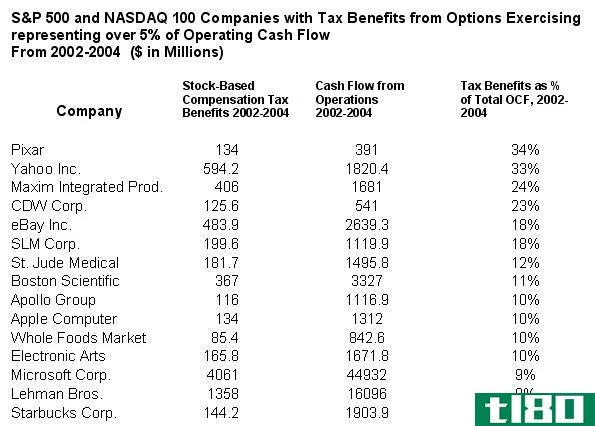

重要的是要明白,虽然大多数公司没有记录期权授予的任何费用,但他们在损益表上以有价值的税收扣减形式获得了便利的好处。当员工行使其期权时,公司将行使期权时的内在价值(市场价格减去授予价格)作为税款扣减。这些税收减免被记录为经营现金流;这些扣除仍将被允许,但现在将作为融资现金流而不是经营现金流计算。这应该让投资者保持警惕;对于许多公司来说,不仅GAAP每股收益会更低,经营现金流也会下降。多少钱?就像上面的盈利例子一样,一些公司受到的伤害会比其他公司大得多。作为一个整体,S&;P本应显示2004年经营现金流减少了4%,但结果是有偏差的,如下示例非常清楚地说明了这一点:

图4

资料来源:贝尔斯登:2004年收益股票期权对标准普尔500指数和纳斯达克100指数收益的影响

如上所示,股票在此期间大幅升值的公司获得了高于平均水平的税收收益,因为期权到期时的内在价值高于公司最初估计的预期。随着这一优势的消失,许多公司的另一个基本投资指标将发生变化。

从华尔街寻找什么

一旦这种变化扩散到所有上市公司,大型经纪公司将如何应对,目前还没有真正的共识。分析师报告可能会在报告和估计/模型中显示GAAP每股收益(EPS)和非GAAP EPS数据,至少在头几年是这样。一些公司已经宣布,他们将要求所有分析师在报告和模型中使用GAAP每股收益数据,这将解释期权补偿成本。此外,数据公司也表示,他们将开始将期权费用纳入他们的收益和现金流数据中。

底线

股票期权充其量仍然是一种方法,使员工利益与上层管理层和股东的利益保持一致,因为报酬随着公司股票价格的增长而增长。然而,一、二位高管往往太容易人为地夸大短期收益,要么将未来盈利收益拉入当期,要么通过平仓操纵。市场的这一过渡期是一个很好的机会,可以评估公司管理层和投资者关系团队在诸如他们的坦率、公司治理理念以及是否维护股东价值观等方面的价值观。

如果我们在任何方面都要相信市场,我们就应该依靠市场的能力,找到解决问题和消化市场变化的创造性方法。期权奖励变得越来越有吸引力,利润也越来越丰厚,因为这个漏洞实在太大了,难以忽视。既然这个漏洞已经被堵住了,企业就必须找到新的方法来激励员工。清晰的会计和投资者报告将使我们所有人受益,即使短期前景不时变得模糊。

- 发表于 2021-06-02 18:34

- 阅读 ( 138 )

- 分类:商业金融

你可能感兴趣的文章

股票期权的收益与价值

...,甚至美国国会都在争论如何解释给予员工和高管的公司股票期权。经过多年的争论,财务会计准则委员会(FASB)发布了财务会计准则第123(R)号声明,要求从2005年6月15日之后的第一个公司会计季度开始强制将股票期权费用化...

股票回购是好事还是坏事?

...而另一些公司则是为了人为推高股价。 回购有助于提高股票期权的价值,这是许多高管薪酬方案的一部分。 然而,回购计划比分红计划更容易实施。 很难对苹果的战略提出异议。这家科技巨头的股价在过去一年(截至2020年4...

高市盈率与净资产收益率相关吗?

...收入除以股东权益。 理想情况下,资产负债率和净资产收益率是同步变动的。 高市盈率和低净资产收益率通常表明证券估值过高。 较低的市盈率和较高的净资产收益率通常表明证券价值被低估。 高市盈率与高净资产收益率...

股息率(dividend yield)和股本回报率(return on equity)的区别

...幸。股息率(dividend yield) vs. 股本回报率(return on equity)股息收益率和股本回报率的区别在于,股息收益率是投资者对其在组织中的认沽金额的报价水平,而股本回报率是我们通过隔离股本报酬总额得到的价值。用股票市场的术语来...

股息率(dividend yield)和收益率(earnings yield)的区别

...中获得重大利益。在股票市场术语中,利润是一个组织从收益中支付给投资者所需要的现金。对投资者来说,把资源投入到任何一个组织中都不是一种报酬。更重要的是,股息率和收益率是两个独特的术语,与组织和投资者的利...

如何我确定股票的公允价值?(i determine the fair value of a stock?)

...方法是,将其当前市场价格与该股票在特定时期内的预期收益进行比较。 ...

如何知道什么时候卖股票(know when to sell a stock)

...义,但普遍接受的定义是,股票的真实价值相当于其未来收益的总和。然而,直接计算这一点需要对一家公司的增长率进行广泛的估计和预测。更实用的方法是使用同龄人比较。这种方法将你的股票与业内其他股票的价值进行比...

0 篇文章