亚马逊已经成长为世界上最大的公司之一,无论是在销售和市值方面。但是,如此巨大的规模带来了一系列独特的风险。投资亚马逊(Amazon.com,Inc.)股票的最大风险是竞争加剧、潜在利润不确定性、收入增长不确定性、投机估值和股价波动。自1997年上市以来,亚马逊确实实现了高收入增长,这让投资者对未来的表现感到乐观。 这种增长也导致投资者忽视了该公司不愿产生持续净利润的原因。...

亚马逊已经成长为世界上最大的公司之一,无论是在销售和市值方面。但是,如此巨大的规模带来了一系列独特的风险。投资亚马逊(Amazon.com,Inc.)股票的最大风险是竞争加剧、潜在利润不确定性、收入增长不确定性、投机估值和股价波动。自1997年上市以来,亚马逊确实实现了高收入增长,这让投资者对未来的表现感到乐观。 这种增长也导致投资者忽视了该公司不愿产生持续净利润的原因。

如果这些看涨预期得不到满足,亚马逊的股票很可能会贬值,因为市场已经假设未来的表现将是强劲的。这种投机进一步加剧了风险,使亚马逊的股价高度波动,不成比例地使投资者面临市场波动。

关键要点

- 亚马逊已经成长为世界上最成功的公司之一,不仅在零售领域,而且在云计算、媒体和娱乐领域都占据了市场份额。

- 尽管取得了成功,该公司仍然对竞争对手敞开大门,利润率微薄。

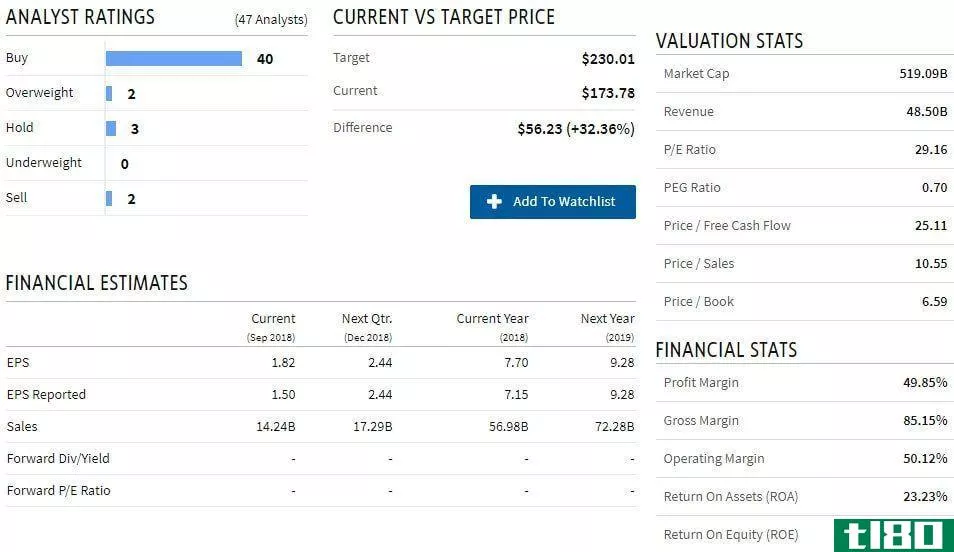

- 该公司股票的贝塔系数约为1.3,市盈率为138x,这使得它仍然是一种高度投机性的投资,因为预期未来会有更大的增长。

竞争

竞争是亚马逊面临的最突出的运营风险。百货零售业竞争激烈,包括强大的竞争对手,如沃尔玛公司,好市多批发公司和目标公司。专业零售商,如Staples,Inc.,Best Buy Co.,Inc.,Home Depot,Inc.和Bed Bath&;Beyond,Inc.作为实体展厅和品类专家已经获得了广泛的关注。所有这些大型零售商都在网上销售渠道上投入巨资,以应对不断变化的消费者口味。广受好评的零售电子商务网站的建立有可能挑战亚马逊在市场上的霸主地位。然而,这些发展仍然只是威胁,因为截至2019年,亚马逊仍占据高度分散的在线零售市场40%以上的份额。

亚马逊的迅速崛起促使其他零售商制定专门的战略,以打击这家网络巨头的影响力。史泰博(Staples)和百思买(Best Buy)偶尔会提供促销和价格匹配服务,与亚马逊(Amazon)的价格和促销活动旗鼓相当。 竞争性定价不仅侵蚀了亚马逊在市场上的优势,也导致市场参与者的利润率全面收窄。ShopRunner提供了亚马逊Prime的另一种选择,许多零售商已经与航运服务合作。 这类服务导致亚马逊的经济护城河变窄,威胁定价权和交易量。

2006年,该公司推出了利润丰厚的云计算平台亚马逊网络服务(Amazon Web Services),该平台在2019年创造了12%的总收入。 该公司参与这一市场是一个重大的战略多元化和未来潜在的增长类别。云基础设施即服务(Cloud infrastructure as a service)是一个高度商品化的市场,在这个市场中,最具竞争力的差异化是通过积极的定价实现的,许多最大的技术公司已经在这一领域确立了自己的地位。亚马逊在云存储领域最大的竞争对手包括惠普公司(Hewlett-Packard Company)、谷歌公司(Google,Inc.)和美国电话电报公司(AT&;T、 IBM和微软公司。这些竞争对手各自在更广阔的市场中开辟了不同的利基市场,有些甚至将基础设施作为一种服务提供,作为增值服务或亏损的领头羊。

利润不确定性

亚马逊的运营利润率非常低,在2010年代初至中期无法维持净利润,2012财年和2014财年出现净亏损。 2019年之前,该公司公布的最高全年净利润率为3.7%,早在2009年就实现了这一目标。 有竞争力的定价确保了亚马逊的毛利率保持在一个很小的适度价值范围内。亚马逊的管理层致力于基础设施扩张和不断增长的研发投资,这就需要高昂的运营费用。2019年,亚马逊的利润率升至历史新高,略高于4%。

投资者一直乐于避开利润来推动未来的增长,但看跌的观察家怀疑,该公司是否有定价权来产生必要的回报,以证明正在进行的扩张投资是合理的。对于一些投资者来说,亚马逊过去对失败项目的投资(比如放弃进军智能**市场)证实了这些担忧。 亚马逊要想成为一个有吸引力的投资机会,就必须恢复盈利能力,在竞争日益激烈的市场中快速发展。这是一个重大的风险,牛的论点。

收入增长放缓

亚马逊在过去十年中取得了强劲的增长业绩,年化收入增长指标很少低于20%,有时甚至接近40%。这一成就激发了投资者的乐观情绪和积极的分析师估计。尽管如此,2010年代的平均增长速度有所放缓,截至2019年9月30日的12个月内,亚马逊的收入同比增长了20.14%。 有几个因素促成了这一趋势。快速增长通常难以维持,因为基础水平每年都在上升,这意味着需要更大的名义扩张才能推动稳定的增长率。

零售和网络服务价格竞争的加剧也对销售增长率产生影响。尽管电子商务向在线销售渠道有了实质性的转变,但它仍然只占整个零售市场的12%左右。 这可能意味着,如果没有实体店,亚马逊的业务量自然会有一个上限,这削弱了亚马逊潜在的优势。亚马逊的整个牛市是基于这样一个假设:该公司将继续实现快速增长。如果收入增长放缓太多,那么推动高运营费用水平的投资将证明是徒劳的。如果收入和收益在未来没有表现出持续的高扩张率,亚马逊的估值将被证明是不合理的。收入增长放缓是投资者应该关注的风险。

高度投机性估值

亚马逊股票的估值带来了投资风险。截至2020年7月,亚马逊的股价接近3000美元,是一项极具投机性的投资,市值超过1万亿美元,市盈率为138倍。 如果有人假设亚马逊将在两年后达到分析师的最高预期,然后在五年内每年增长28%,那么从长期来看,市场价格仍然意味着年增长率接近10%。这不是一个不可能的结果,但投资者认为,在一个很长、很难预测的时间间隔内,表现非常良好。有可能和似是而非的结果,涉及较少的恒星结果。对于中期不确定的无利可图的成长型公司来说,投机行为很常见,但这一事实并不能降低预期未实现的风险。

高股价波动是这种投机行为的结果。亚马逊的贝塔系数为1.32,表明股价与更广泛的股票市场正相关,并以高于市场的幅度上下波动。 因此,股东们面临着更大的市场风险,因为大范围的低迷对亚马逊(Amazon)等高贝塔股的影响不成比例。