你可能感兴趣的文章

损益表(p&l)和损益拨款账户(p&l appropriation account)的区别

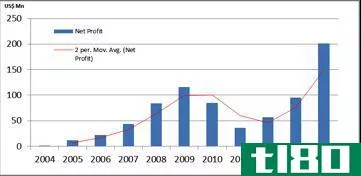

...指定为记录中的贷方。该账户的主要分录形式是上一会计期末从损益账户转入该账户的盈余款项。本年年末净利润也计入该账户。用于其他资本项目的资金也记入该账户。 图1:更高的利润增长使得更多的资金能够有效地分配到...

现金流量表:分析筹资活动产生的现金流量

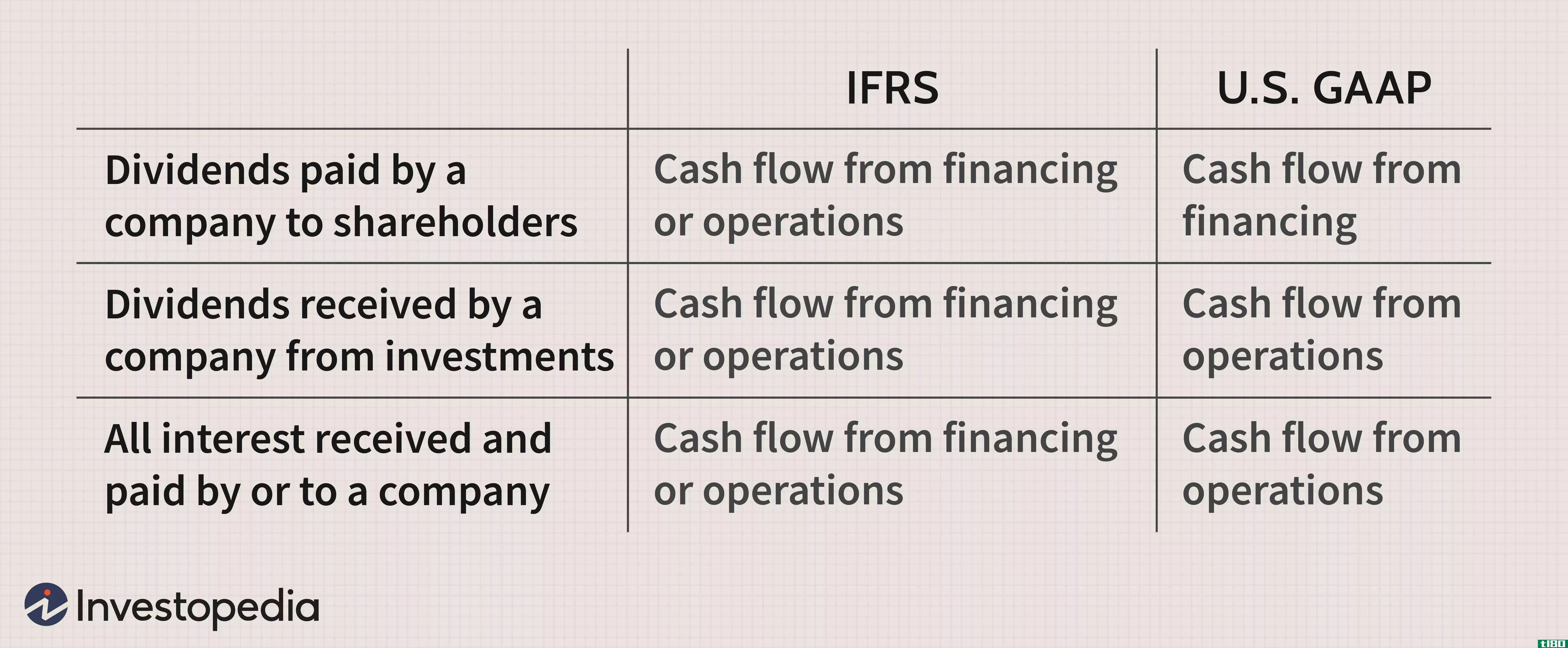

...是非常有价值的,因为它提供了对资产负债表上的期初和期末现金的调节。对于大多数上市公司来说,这种分析是困难的,因为有成千上万的行项目可以进入财务报表,但这一理论很重要。 公司融资活动产生的现金流通常与资...

保留率

... 1:50 股息率:支付和留存 了解保留率 在一个会计期末盈利的公司可以将这些资金用于多种用途。公司的管理层可以将利润作为股息支付给股东,他们可以保留利润再投资于业务增长,或者两者兼而有之。公司选择保留或...

哪些交易会影响留存收益?

...时期拥有以下数字: 开始 关于 $报告期开始时为5000 期末净收入4000元 本期派发股息2000元 计算期末留存收益: 留存收益=期初余额+净收入(或亏损)-股息 留存收益=$5000+4000-2000美元=7000美元 股东权益影响 留存收益列...

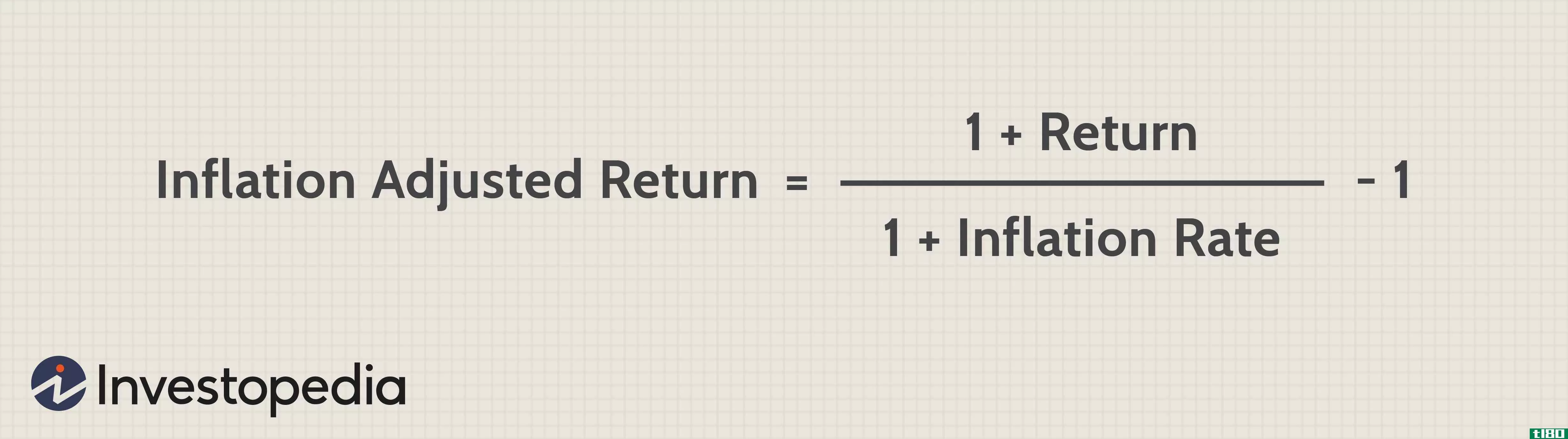

通货膨胀调整收益率

...1。 第一步是使用以下公式计算投资回报: 回报率=(期末价格-期初价格+股息)/(期初价格)=(90000美元-75000美元+2500美元)/$75000=23.3%。 第二步是使用以下公式计算该期间的通货膨胀水平: 通货膨胀率=(期末CPI水平-...

中期股息(interim dividend)和期末股息(final dividend)的区别

...时,宣布股息。在本文节选部分,我们将讨论中期股息和期末股息的区别。 内容:中期股息(content: interim dividend) vs. 期末股息(final dividend) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonInterim DividendFinal Dividend 意义...

期末股息(final dividend)和拟派股息(proposed dividend)的区别

...每个财政年度结束时,公司董事会都会提出这两项股息。期末股息(final dividend) vs. 拟派股息(proposed dividend)期末股息与拟派股息的区别在于,拟派股息是为了批准期末股息而提出的。简单地说,提议的股息由董事会提前进行必要...

什么是股本回报率和股本成本之间的关系?(the connection between return on equity and cost of equity?)

...中的平均股东权益。平均股东权益只是期初股东权益加上期末股东权益除以二。这两个数字通常来自公司的年终财务报表。公司利用这些信息来评估他们使用投资基金的效率。较高的回报通常更好,因为这意味着该公司善于赚取...

什么是商业利润?(business profit?)

...初存货的价值开始,加上相关期间的采购金额,然后减去期末存货的价值。。 ...

什么是股本回报率?(return on equity?)

...前考虑。从期初开始计算股东权益并运行该公式,然后在期末计算股东权益并运行该公式将给出一个很好的比较。完成后,盈利能力的变化应该很容易看到。 ...