现金流量表:分析筹资活动产生的现金流量

现金流量表是企业财务报表中最重要但经常被忽视的组成部分之一。从整体上讲,它让个人,无论他们是分析师、投资者、信贷提供者还是审计师,了解公司现金的来源和用途。

如果没有适当的现金管理,不管一个公司的销售额或利润表上报告的利润增长有多快,一个公司如果不小心确保它吸收的现金多于它发出的现金,就无法生存。

在分析一家公司的现金流量表时,重要的是要考虑对现金状况的整体变化有贡献的各个部分。在许多情况下,一个公司在某个季度的总现金流可能为负,但如果该公司能够从其业务运营中产生正现金流,则总现金流为负并不一定是坏事。

下面,我们将介绍融资活动产生的现金流量,这是现金流量表的三个主要类别之一。另外两部分是经营活动产生的现金流量和投资活动产生的现金流量。现金流量表中融资部分的现金流量通常遵循经营活动和投资活动部分。

关键要点

- 现金流量表着眼于公司内部现金的流入和流出。

- 如果一个公司的经营活动能够产生正的现金流,那么负的现金流并不一定是坏的。

- 筹资活动产生的现金流量是现金流量表的三大类之一。

- 现金流量表中的融资活动主要关注企业如何通过资本市场筹集资本并将其偿还给投资者。

- 融资活动产生的现金流量表中最大的项目是支付的股息、回购普通股和发行债务所得。

- 融资活动产生的现金流有助于投资者了解一家公司筹集资本的频率和金额以及资本的来源。

- 如果一家公司的现金来自正常的商业运作,那就是一个良好投资的标志。如果公司一直在发行新股或举债,这可能是一个不具吸引力的投资机会。

筹资活动产生的现金流量

现金流量表中的融资活动主要关注企业如何通过资本市场筹集资本并将其偿还给投资者。这些活动还包括支付现金股利,增加或改变贷款,或发行和**更多的股票。现金流量表的这一部分衡量企业与其所有者和债权人之间的现金流量。

正数表示现金流入公司,这提高了公司的资产水平。负数表示公司何时支付了资本,如退休或偿还长期债务或向股东支付股息。

公司融资活动产生的常见现金流项目示例如下:

- 发行股票收到现金或者购回股份支出现金的

- 发债、还债收到的现金

- 向股东支付现金股利

- 从行使股票期权的雇员处收到的收益

- 通过发行混合证券(如可转换债券)获得现金

如果一家公司的经营活动能够产生正的现金流,那么负的总现金流并不总是坏事。

融资原因

融资活动准确地向投资者展示了一家公司是如何为其业务融资的。如果一个企业需要额外的资本来扩大或维持经营,它就通过发行债务或股权进入资本市场。债务融资和股权融资之间的决策受资本成本、现有债务契约和财务健康比率等因素的影响。

成长前景有限的大型成熟公司往往决定以股息的形式将资本返还给投资者,从而实现股东价值的最大化。希望向投资者回报价值的公司也可以选择股票回购计划,而不是派息。企业可以购买自己的股票,增加未来的收入和每股现金回报。如果高管层认为股票在公开市场上被低估,回购是实现股东价值最大化的一种有吸引力的方式。

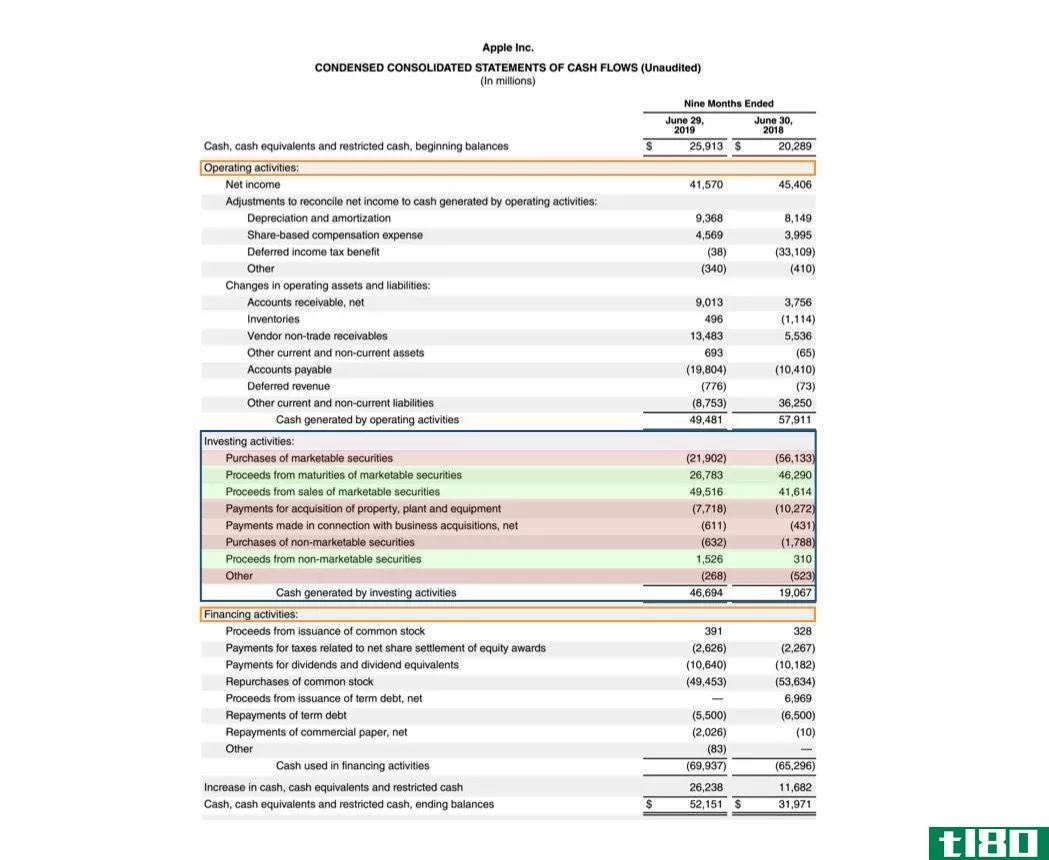

以苹果(Apple)2014年10-K文件为例。融资部分现金流中最大的项目是支付的股息、回购普通股和发行债务的收益。支付的股息和回购普通股是现金的使用,发行债务的收益是现金的来源。

作为一家成熟的公司,苹果决定,如果将手头的现金返还给股东,而不是用于偿还债务或为增长计划提供资金,股东价值就会最大化。尽管苹果在2014年并未处于高增长阶段,但高管层可能将低利率环境视为以低于这些资产预期回报率的资本成本获得融资的机会。

同样,考虑一下Kindred Healthcare的2014年10-K申请。在宣布收购其他业务的意向后,公司在2014年进行了多项融资活动。融资产生的现金流量部分中值得注意的项目包括循环信贷安排下的借款所得、发行票据所得、股票发行所得、偿还循环信贷安排下的借款、偿还定期贷款和支付的股息。

虽然亲属医疗支付了股息,但股票发行和债务扩张是融资活动的较大组成部分。Kindred Healthcare的执行管理团队发现了需要额外资本的增长机会,并将公司定位为通过融资活动加以利用。

2018年,Kindled Healthcare被收购,成为一家私人公司。

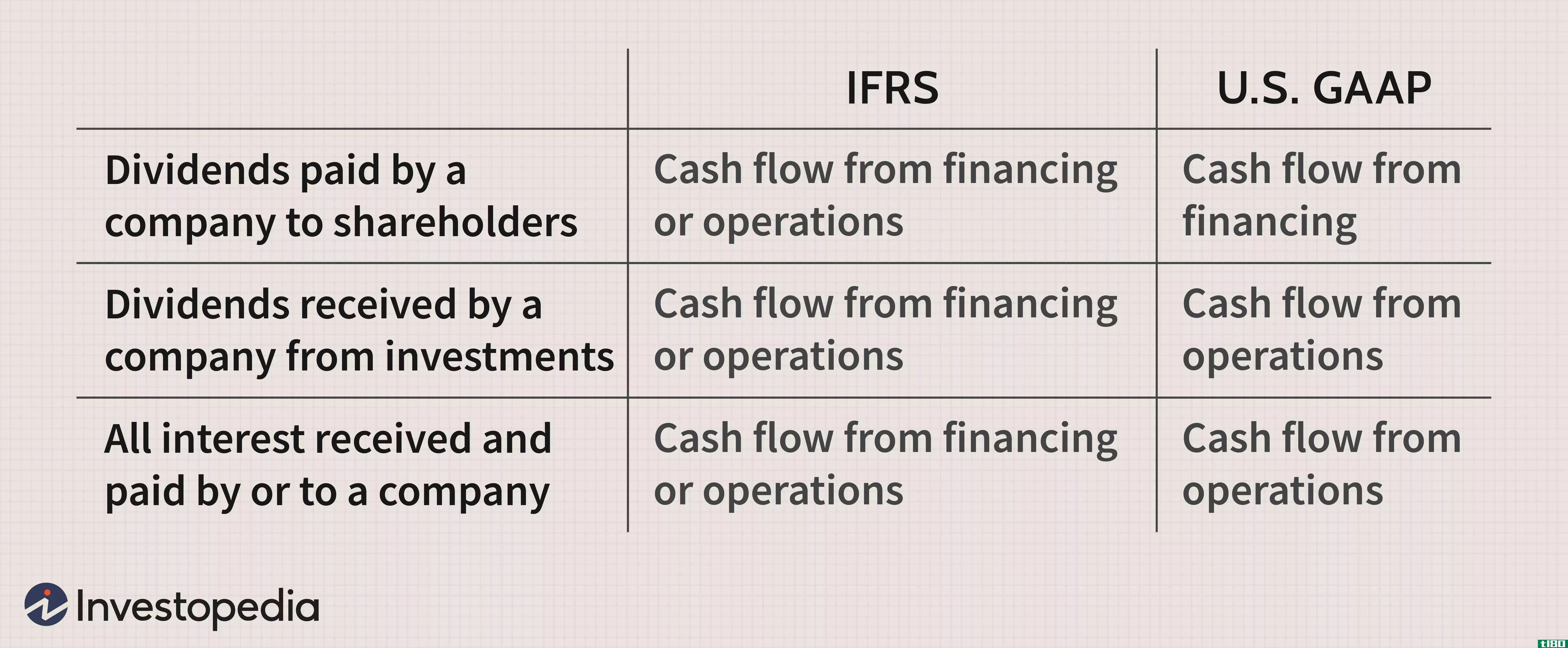

会计准则:ifrs与gaap

总部设在美国的公司必须根据公认会计原则(GAAP)进行报告。美国以外的公司依赖国际财务报告准则(IFRS)。以下是这两个准则之间的一些关键区别,这归结为现金流量项目的一些不同的分类选择。这些只是类别差异,投资者在分析和比较美国公司与海外公司的现金流量表时,需要注意这些差异。

了解资产负债表

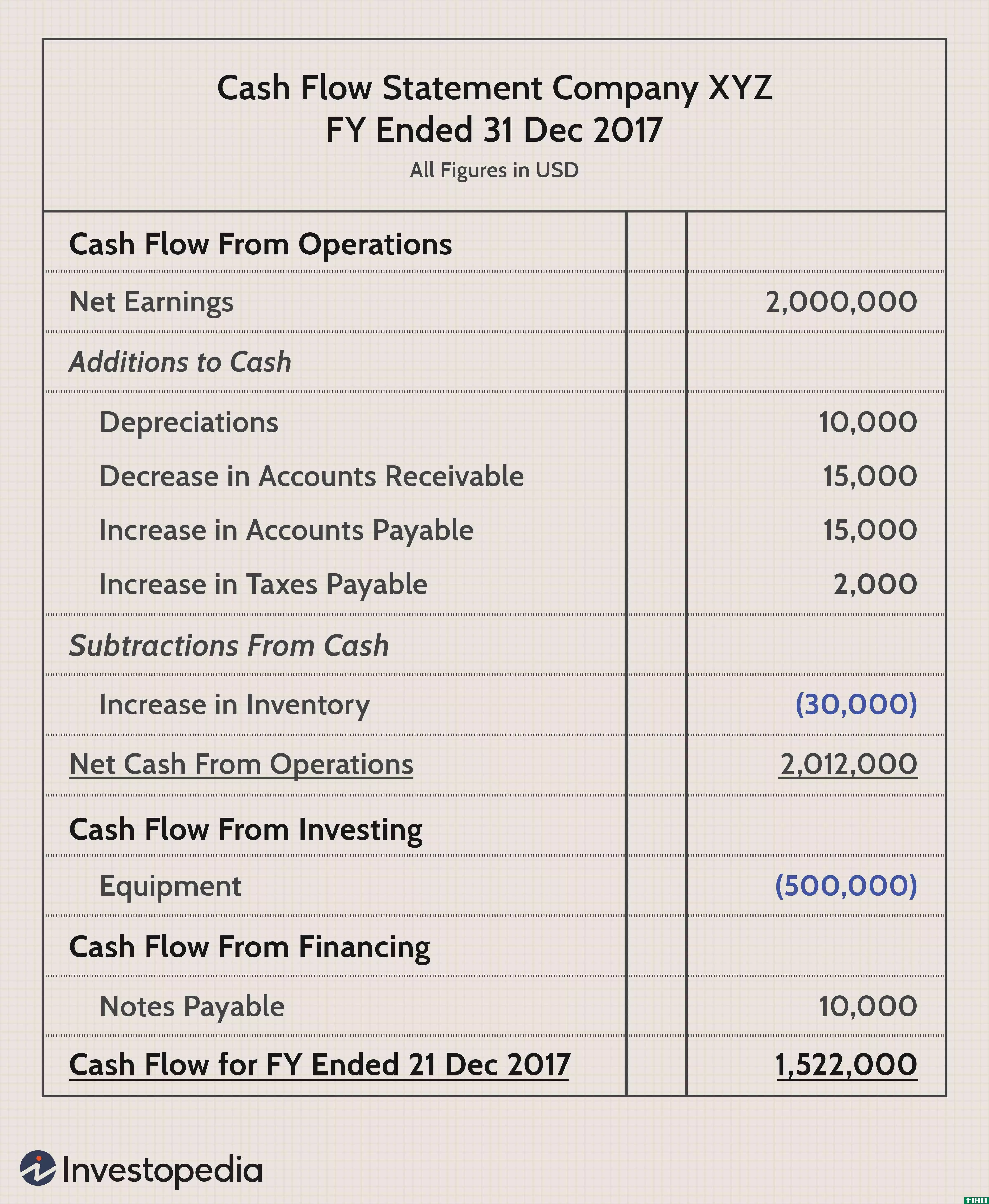

分析现金流量表是非常有价值的,因为它提供了对资产负债表上的期初和期末现金的调节。对于大多数上市公司来说,这种分析是困难的,因为有成千上万的行项目可以进入财务报表,但这一理论很重要。

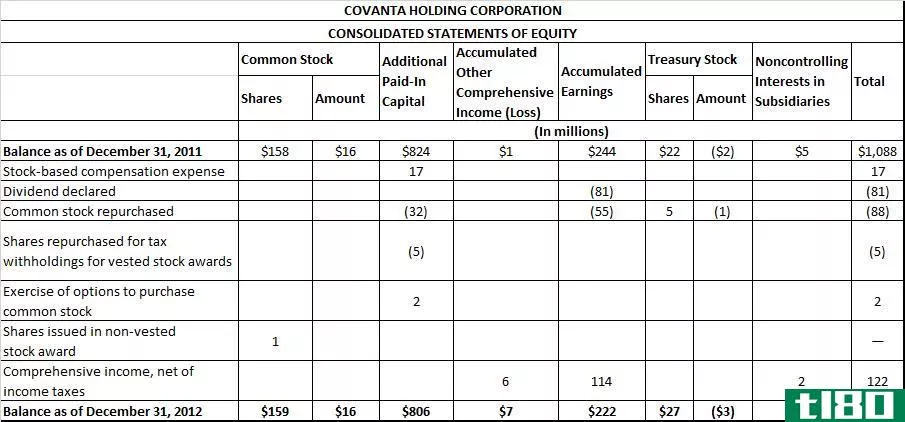

公司融资活动产生的现金流通常与资产负债表中的权益和长期债务部分有关。从现金流中观察融资部分变化的一个更好的地方是在合并权益表中。以下是科万塔控股公司2011年的数据:

8800万美元的普通股回购分为实收资本和累计收益减少,以及库存股减少100万美元。在科万塔的资产负债表中,库藏股余额减少了100万美元,显示了所有主要财务报表的相互作用。

为了总结企业资产负债表和筹资活动现金流之间的其他联系,可以在资产负债表以及财务报表附注中找到长期债务的变化。支付的股利可以从资产负债表中提取留存收益的期初余额,再加上净收益,再减去资产负债表中留存收益的期末价值。这等于当年支付的股息,见融资活动项下的现金流量表。

寻找什么

投资者希望仔细分析一家公司筹集资金的数量和频率以及资金来源。例如,如果资本市场像2007年信贷危机时那样失灵,一家公司大量、频繁地依赖外部投资者注入大量现金,可能会出现问题。

确定所筹债务的到期时间表也很重要。筹集股本通常被视为获得稳定的长期资本。长期债务也是如此,这使得公司能够在较长的时间内灵活地偿还债务。短期债务可能是一个更大的负担,因为它必须尽快偿还。

底线

公司筹资活动产生的现金流量,是指公司因发行债券、发行股票、支付股利、回购现有股票等活动而产生的现金流入和流出。这对投资者和债权人来说很重要,因为它描述了公司有多少现金流可归因于债务融资或股权融资,以及支付利息、股息和其他债务的记录。企业融资活动产生的现金流与企业如何与资本市场和投资者合作有关。

通过现金流量表的这一部分,我们可以了解一家公司从债务和股权来源筹集资金的频率(以及金额),以及它如何在一段时间内偿还这些项目。投资者有兴趣了解公司现金的来源。如果是来自正常的商业运作,这是一个良好的投资迹象。如果公司一直在发行新股或举债,这可能是一个不具吸引力的投资机会。

债权人感兴趣的是了解一家公司的偿债记录,以及了解该公司已经偿还了多少债务。如果公司杠杆率很高,而且没有支付每月的利息,债权人就不应该贷款。或者,如果一家公司债务较低,偿债记录良好,债权人应该考虑借钱给它。

- 发表于 2021-06-03 08:24

- 阅读 ( 418 )

- 分类:商业金融

你可能感兴趣的文章

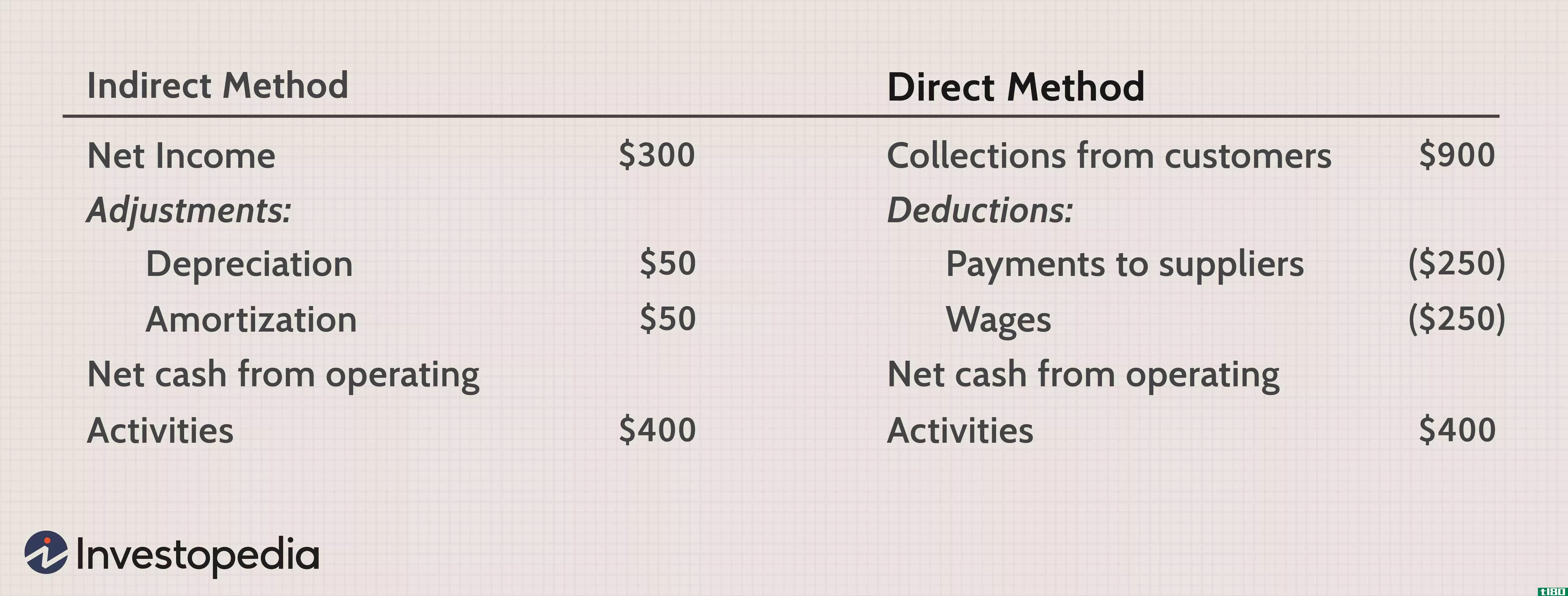

直接的(direct)和间接现金流(indirect cash flow)的区别

直接的(direct)和间接现金流(indirect cash flow)的区别 直接现金流量和间接现金流量是现金流量表中计算经营活动产生的净现金流量的两种方法。现金流量表主要由三部分组成:经营活动产生的现金流量净额、投资活动产生的现金...

投资(investing)和筹资活动(financing activities)的区别

...动(financing activities)的区别 投资活动和筹资活动包括现金流量表的两个主要部分,分别记录上述活动的现金流入和现金流出。投资和融资活动的关键区别在于,投资活动记录的是现金流入和流出,从而导致投资损益,而融资活动...

投资活动产生的现金流量

什么是投资活动产生的现金流量(cash flow from investing activities)? 投资活动产生的现金流量是现金流量表的一个部分,报告在特定时期内,各种投资活动产生或支出的现金量。投资活动包括购买实物资产、证券投资或**证券或资产...

现金流和收入有何不同?

...有何不同? 收入是公司从销售产品和服务中赚取的钱。现金流量是现金流入和流出公司的净额。收入是衡量公司销售和营销效率的一个指标,而现金流更像是一个流动性指标。收入和现金流都用来帮助投资者和分析师评估公司...

现金流量表:审查经营活动产生的现金流量

...力。这是衡量现金来源和用途最纯粹的标准之一。 编制现金流量表的目的是了解公司在一定时期内的现金来源和使用情况。现金流量表传统上被认为不如损益表和资产负债表重要,但它可以用来了解公司业绩的趋势,而这是其...

了解现金流量表

现金流量表,或现金流量表,是一个财务报表,总结了金额的现金和现金等价物进入和离开一家公司。 现金流量表(CFS)衡量一家公司管理其现金状况的好坏,也就是说,该公司产生现金以偿还债务和为其运营费用提供资金的...

企业现金流:理解要点

...确定一家公司正在产生的现金,通常最好对其进行调整。现金流量表清晰明了。下面是如何解释现金流量表。 关键要点 现金流是指企业的经营周转率及其产生收入的能力。 现金流量表是一个标准化的文件,阐明了一个公司...

现金流和自由现金流有何不同?

...家公司是如何产生现金以及如何支出现金的。 现金流 现金流量是现金和现金等价物转入和转出公司的净额。正现金流表明公司的流动资产正在增加,使其能够清偿债务、对业务进行再投资、向股东返还资金和支付费用。现金...

拨款

...值的毁灭。 监督公司拨款 投资者通过分析公司的现金流量表来监控公司的现金分配情况。现金流量表(CFS)衡量一家公司管理其现金状况的好坏,也就是说,该公司产生现金以偿还债务和为其运营费用提供资金的情况如何。...

评估现金流投资为负的公司

对于不熟悉如何解释现金流量表的投资者来说,理解为什么一家公司的投资活动可能产生负现金流量是一个挑战。在某些情况下,负现金流投资可能是一个警告信号,表明管理层在利用公司资产创造收入方面效率不高。不过,这...

0 篇文章