你可能感兴趣的文章

联邦基金、优惠利率和伦敦银行同业拆借利率

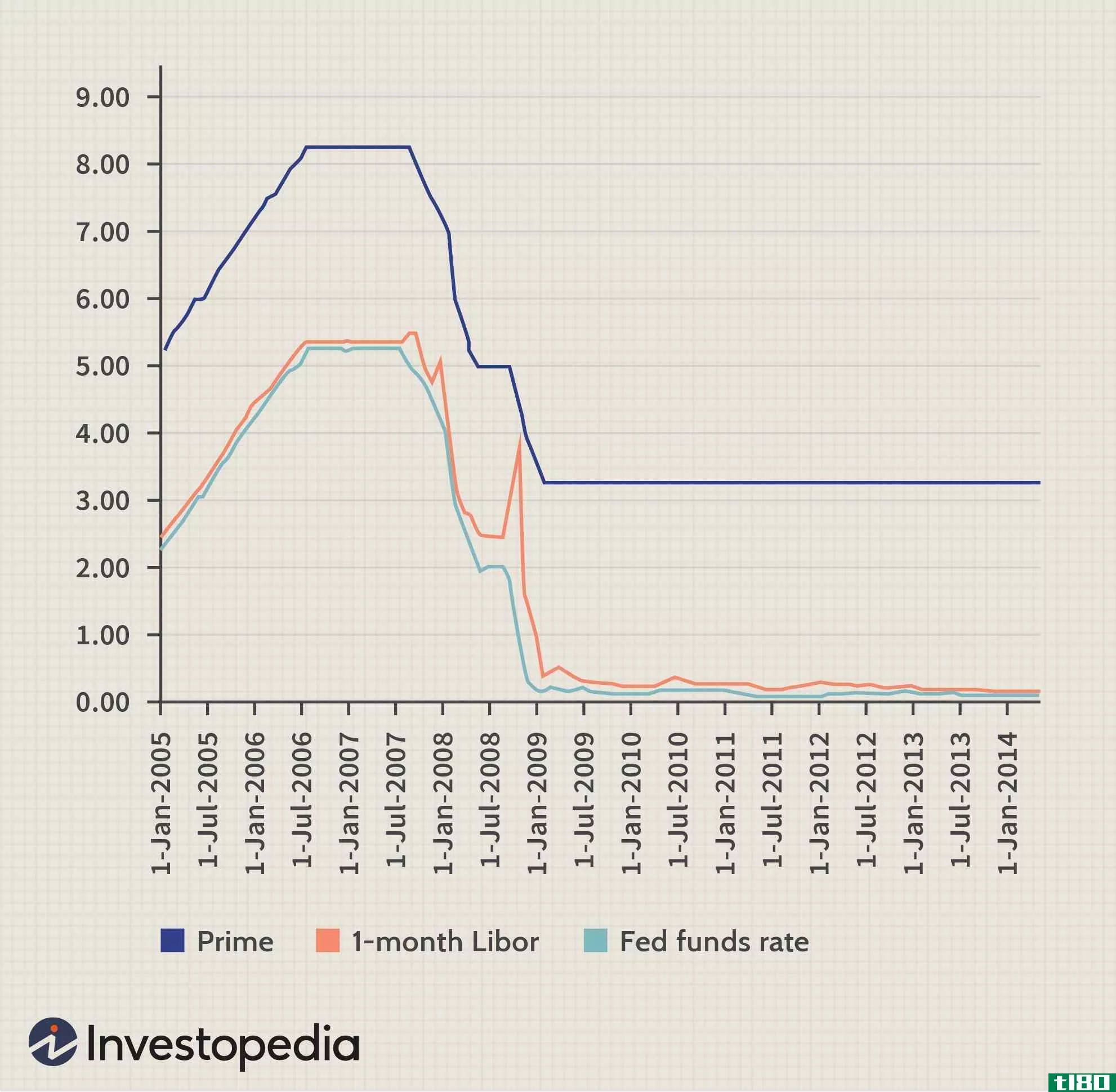

什么是联邦基金、基本利率和伦敦银行同业拆借利率之间的联系(the connection between the federal funds, prime, and libor rates)? 如果你看新闻,你无疑会不时听到美联储决定提高或降低其关键利率,联邦基金利率。在这种情况下,央行要...

美国联邦储备系统

随着1913年12月23日《联邦储备法》的颁布而建立的联邦储备系统是美国的中央银行系统。美联储(Federal Reserve,简称美联储)的创立是基于这样一种信念,即对国家货币体系进行集中、规范的控制将有助于缓解或防止类似1907年...

什么是资金成本?(the cost of funds?)

...用于美国的抵押贷款扩展业务时,资金成本通常使用联邦住房贷款银行(FHLB)系统建立的标准计算。根据具体情况,计算可能基于区域或国家指南。收集并提交给FHLB的数据结果通常对贷款人有帮助,因为这些数据可用于确定是...

什么是联邦住房贷款银行系统?(the federal home loan bank system?)

... 1932年,美国国会创建了联邦住房贷款银行系统,以应对大萧条对住房所有权的影响。该系统的目的是减缓止赎数量,刺激建筑业,增加房屋所有权。成立了一个由五名成员组成的联邦住房贷款委员会...

什么是联邦土地银行?(a federal land bank?)

... 联邦土地银行(FLB)是政府经营的贷款机构,负责处理农村土地开发或购买的贷款和融资。在美国,联邦土地银行系统创建于1916年,旨在帮助农民购买、开发和改善新土...

王元粑粑

0 篇文章