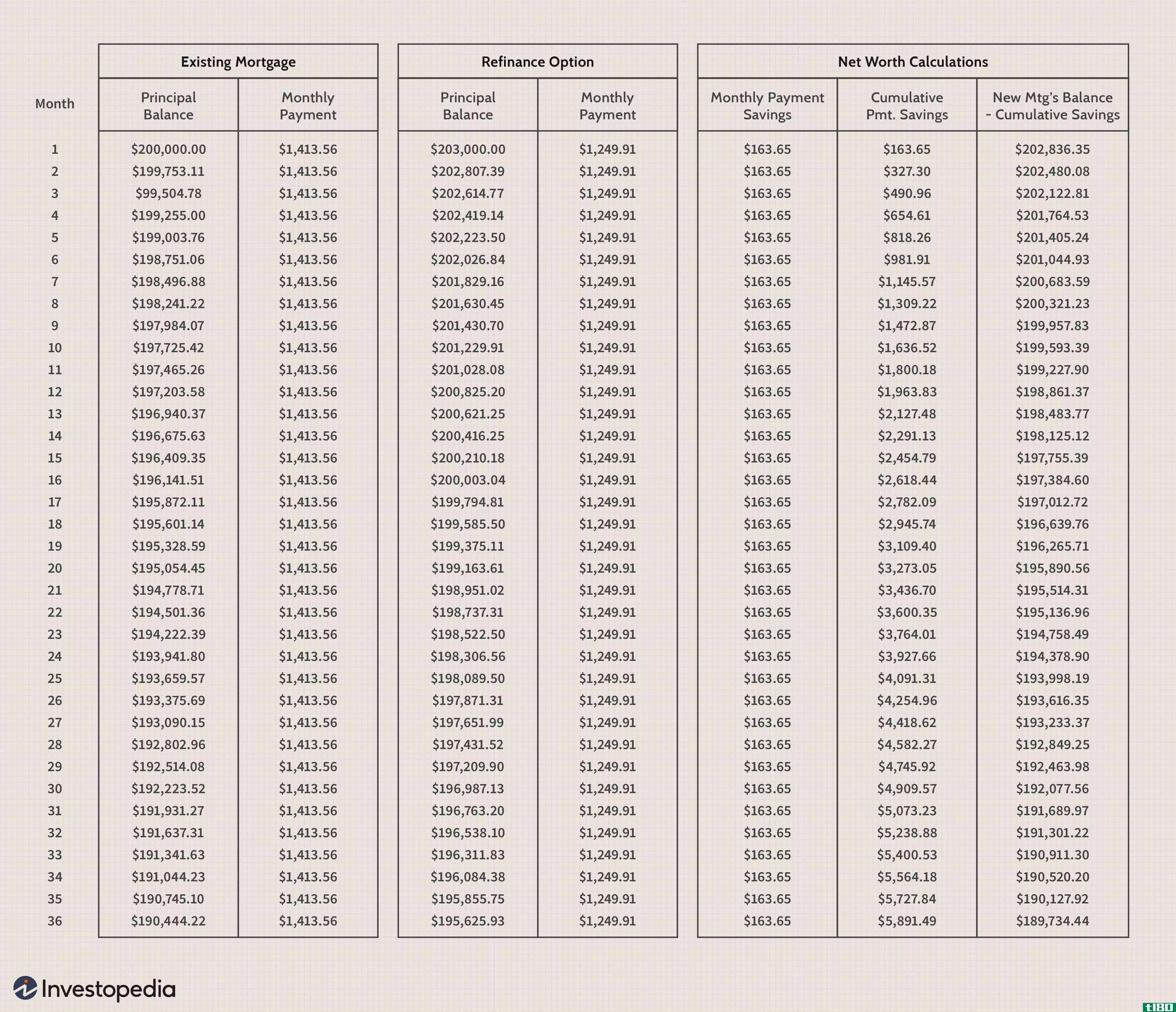

为抵押贷款再融资意味着还清现有贷款并用新贷款取代。房主再融资的原因有很多:...

为抵押贷款再融资意味着还清现有贷款并用新贷款取代。房主再融资的原因有很多:

- 获得较低的利率

- 缩短他们抵押贷款的期限

- 从可调利率抵押贷款(ARM)转换为固定利率抵押贷款,反之亦然

- 利用房屋净值筹集资金以应对金融紧急情况、为大额购买融资或合并债务

由于再融资的成本可能在贷款本金的3%到6%之间,而原始抵押贷款需要评估、产权查询和申请费用,因此对于房主来说,确定再融资是否是明智的财务决策是很重要的。

关键要点

- 获得利率较低的抵押贷款是再融资的最佳理由之一。

- 当利率下降,考虑再融资,以缩短您的抵押贷款期限和支付明显较少的利息支付。

- 转换到固定利率抵押贷款或可调利率之一可以有意义的取决于利率和多久,你计划留在你目前的家。

- 利用股权或合并债务是再融资的其他原因,但要小心,这样做有时会恶化债务问题。

再融资以确保更低的利率

再融资的最佳理由之一是降低现有贷款的利率。历史上,经验法则是,再融资是一个好主意,如果你可以降低你的利率至少2%。然而,许多贷款机构表示,1%的储蓄足以激励他们进行再融资。

降低利率不仅能帮你省钱,还能提高你在家里建立资产的利率,还能减少你每月的付款额。例如,一套10万美元住房的30年期固定利率抵押贷款利率为5.5%,本金和利息为568美元,同样的贷款利率为4.1%,你的还款额将减少到477美元。

抵押贷款歧视是非法的。

再融资以缩短贷款期限

利率下降时,房主有时有机会再融资一笔现有贷款,以获得另一笔贷款,而每月付款没有太大变化,期限明显缩短。

对于一套10万美元住房的30年期固定利率抵押贷款,从9%到5.5%的再融资可以将期限缩短一半到15年,只需将月供从805美元略微调整到817美元。然而,如果你30年期的利率已经达到5.5%(568美元),获得3.5%的15年期抵押贷款将把你的还款提高到715美元。那么做个数学计算,看看有什么效果。

再融资转换为arm或固定利率抵押贷款

虽然ARMs一开始提供的利率往往低于固定利率抵押贷款,但定期调整可能导致利率上升,高于通过固定利率抵押贷款提供的利率。当这种情况发生时,转换为固定利率抵押贷款会导致较低的利率,并消除对未来加息的担忧。

相反,如果利率在下降,从固定利率贷款转为月供通常低于定期抵押贷款的贷款是一个明智的财务策略,尤其是对于那些不想在家呆上几年以上的房主来说。

这些房主可以降低贷款利率和月供,但他们不必担心未来30年利率会如何提高。

如果利率继续下降,定期利率调整会导致利率下降,每月抵押贷款付款减少,每次利率下降时无需再融资。另一方面,当抵押贷款利率上升时,这将是一个不明智的策略。

再融资以获取股权或合并债务

虽然前面提到的再融资的理由都是财务上合理的,但抵押贷款再融资可能是通往永无止境债务的一个滑道。

房主通常会获得房屋的产权,以支付主要费用,如房屋改建或子女的大学教育费用。这些房主可以通过这样一个事实来证明再融资的正当性:房屋的改建增加了房屋的价值,或者抵押贷款的利率低于从其他来源借款的利率。

另一个理由是抵押贷款的利息是可抵扣税款的。 虽然这些论点可能是正确的,但增加你欠你抵押贷款的年限,很少是明智的财务决策,也不是花一美元利息来获得30%的税收减免。另外请注意,自《减税和就业法》生效以来,如果你在2017年12月15日之后购买了房子,你可以扣除利息的贷款规模从100万美元下降到75万美元。

许多房主通过再融资来巩固他们的债务。从表面上看,用低息抵押贷款取代高息债务是个好主意。不幸的是,再融资并不能带来自动的财务审慎。只有当你确信一旦再融资免除了你的债务,你就能**住消费的诱惑,才可以采取这一步。

收回再融资成本中3%到6%的本金需要几年的时间,所以除非你打算在现在的房子里住几年以上,否则不要这样做。

请注意,很大一部分曾经因信用卡、汽车和其他购买行为而产生高息债务的人,在抵押贷款再融资给他们提供了可获得的信贷后,会再次这样做。这就造成了瞬间的四倍损失,包括再融资费用的浪费、房屋权益的损失、新抵押贷款利息增加的额外年份以及高息债务的回报一旦信用卡再次耗尽,可能的结果就是债务周期的无限延续和最终的破产。

再融资的另一个原因可能是严重的财务紧急情况。如果是这样的话,在你采取这一步之前,仔细研究一下你所有的筹资选择。如果你做了套现再融资,你可能会被收取更高的利率比新的抵押贷款利率和定期再融资,其中你不取出钱。

底线

再融资可以是一个伟大的金融举动,如果它减少你的抵押贷款支付,缩短你的贷款期限,或帮助你更快地建立股权。如果谨慎使用,它也可以成为控制债务的一个有价值的工具。再融资之前,仔细看看自己的财务状况,问问自己:我打算在这所房子里继续住多久?再融资能省多少钱?

再次,请记住,再融资成本为贷款本金的3%至6%。用较低的利率或较短的期限所产生的储蓄来弥补成本需要数年。所以,如果你不打算在家呆上几年以上,再融资的成本可能会抵消任何潜在的储蓄。

记住一个精明的房主总是在寻找减少债务、建立资产、省钱和免除抵押贷款的方法,这也是值得的。当你再融资时,从你的股票中提取现金并不能帮助你实现这些目标。