投资者使用几种不同的分析视角评估股票,包括盈利率、收益率和流动性比率,但他们应小心地包括财务比率,这些比率可专门用于提供可能即将破产的预警信号。有关键比率可以提前提供此类警告,这给投资者在金融屋顶下跌之前有足够的时间处置其股本权益。...

投资者使用几种不同的分析视角评估股票,包括盈利率、收益率和流动性比率,但他们应小心地包括财务比率,这些比率可专门用于提供可能即将破产的预警信号。有关键比率可以提前提供此类警告,这给投资者在金融屋顶下跌之前有足够的时间处置其股本权益。

关键要点

- 除了盈利能力比率,投资者还受益于使用财务比率来评估投资,尤其是作为即将破产的信号。

- 目前的比率评估一家公司如何处理短期债务。

- 营运现金流与销售比率评估公司从销售中产生现金的情况。

- 负债股本比率衡量一家公司履行融资义务的能力及其融资结构。

- 现金流与负债比率表明,如果一家公司的所有现金流或自由现金流都分配给它,它需要多长时间来解决所有债务。

流动比率

流动比率,简单地将流动资产除以流动负债,是用来评估公司财务状况的主要流动比率之一。它通过衡量公司现有资源是否足以支付未来12个月的所有债务,来评估公司处理所有短期债务的能力。流动比率越高,说明公司流动性越强。一般来说,2或更高的流动比率被认为是健康的。比率小于1是一个明确的警告信号。

营业现金流

现金和现金流是任何企业成功和生存的关键。营业现金流量与销售比率经营现金流量除以销售收入,表明公司有能力从其销售中产生现金。经营现金流量与销售的理想关系是平行增长的关系之一。如果现金流量与销售增长不符,这是令人担忧的,这可能表明成本或应收账款管理效率低下。与当前的比率一样,一般来说,这个比率越高越好。分析师们更愿意看到随着时间的推移,数据会有所改善,或者至少保持一致。

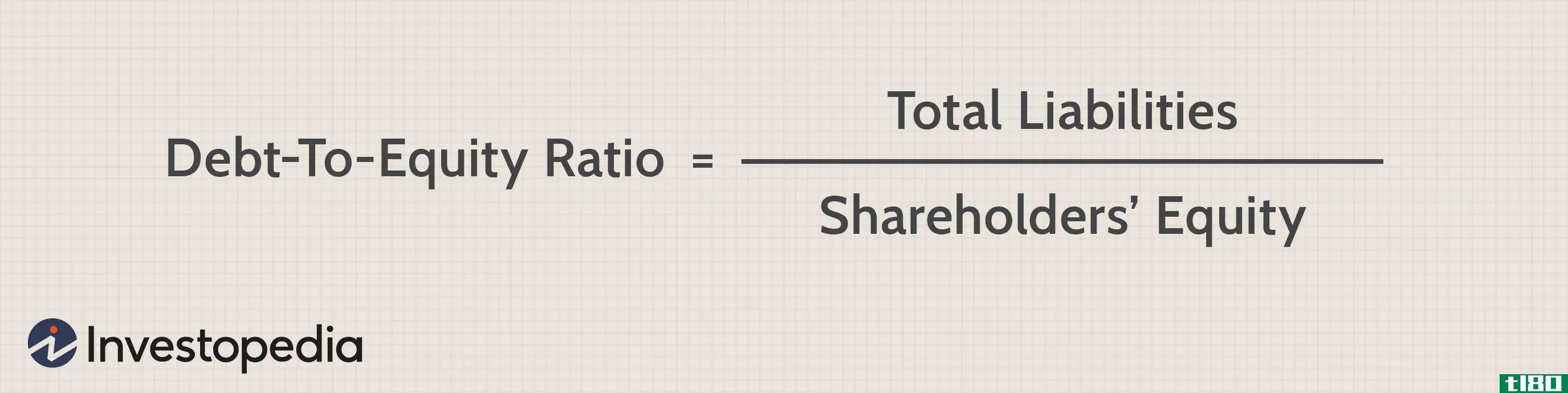

负债/权益比率

负债/权益(D/E)比率是衡量公司财务状况最常用的比率之一。它提供了一个主要衡量公司履行融资义务的能力和公司融资结构的主要指标,无论是来自股权投资者还是更多来自债务融资。如果这一比率较高或增加,则表明公司过度依赖债权人的融资,而不是股权投资者提供的资本。

这个比率也很重要,因为它是贷款人考虑的因素之一。如果放贷者认为这一比率越来越高,他们可能不愿意向该公司提供更多信贷。最佳的D/E比率约为1,其中权益大致等于负债。尽管不同行业间的D/E比率不同,但一般的规则是,高于2的比率被认为是不健康的。

现金流负债率

现金流对任何企业都是必不可少的。没有必要的现金支付账单,任何企业都无法经营;支付贷款、租金或抵押贷款;满足工资要求;缴纳必要的税款。现金流与债务比率,计算为经营活动产生的现金流除以总债务,有时被认为是金融业务失败的最佳预测指标。

该覆盖率表明,如果一家公司100%的现金流用于偿还债务,那么该公司将需要一段理论时间来偿还所有未偿债务。较高的比率表明一家公司更有能力偿还债务。一些分析师在计算中使用自由现金流而不是经营活动产生的现金流,因为自由现金流是资本支出的一个重要因素。高于1的比率通常被认为是健康的,但低于1的任何值通常被解释为几年内即将破产的信号,除非公司采取措施大幅改善其财务状况。

另一个经常用来预测潜在破产的指标是Z评分,它是几个财务比率的组合,用来产生一个综合评分。