你可能感兴趣的文章

无风险回报率有多高?

...基准。 MPT下的无风险资产虽然是理论上的,但通常由国库券或国库券表示,国库券具有以下特征: 人们认为,国库券的违约风险为零,因为它们代表并得到美国**的诚意支持。 国库券在每周的竞标过程中以拍卖的方式**,...

抓住ccapm

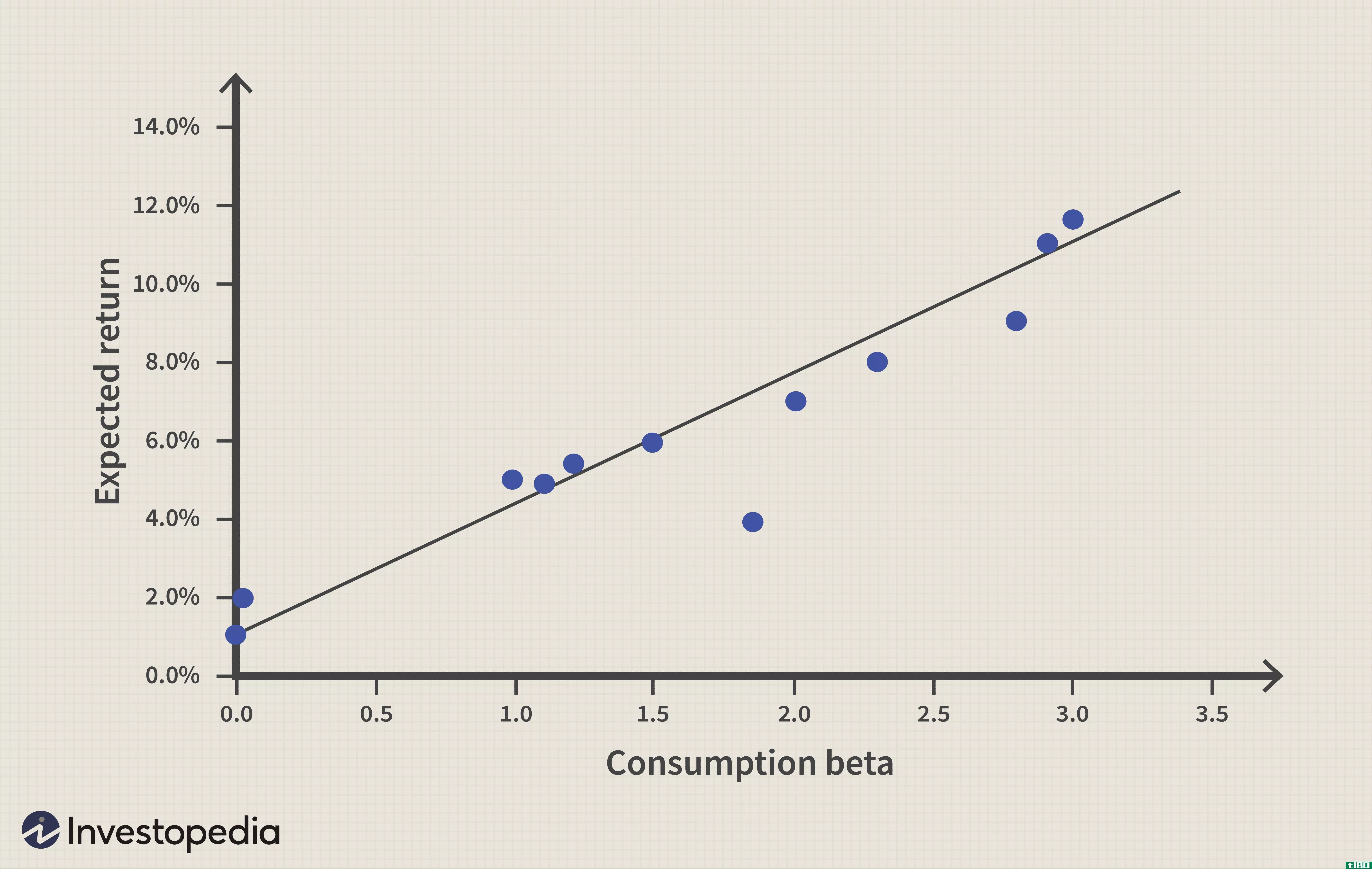

...d 风险资产(如股票)回报率rf=隐含无风险利率(如3个月国库券)rm=隐含预期市场回报率rm−rf=隐含市场风险溢价βc=资产的消耗贝塔值\begin{aligned}&r\u a=r\u f+\βc(r\u m-r\u f)\\&amp\textbf{其中:}\\&r\u a=\text{风险资...

超额收益

... 贝塔系数是投资者了解超额回报水平的一个有用指标。国库券的贝塔系数大约为零。这意味着市场变化不会对国库券的回报产生任何影响,而上述例子中一年期国库券收益的2.0%是无风险的。另一方面,Facebook的beta值约为1.30,...

什么是基准利率?(a base interest rate?)

...债时考虑的最低利率。该利率通常与最近发行的和可比的国库券的利率密切相关,尽管会增加少量溢价,以补偿非国库券所代表的风险较高的投资。因为利率可以快速波动,这个利率也可以快速变化,大多数投资者试图了解国库...

什么是利率的期限结构?(a term structure of interest rates?)

...,最近美国国债的到期收益率。从三个月到三十年到期的国库券通常用于产生基准利率期限结构。该收益率曲线或其变体称为即期收益率曲线,用于使用贴现现金流分析对所有类型的债务证券进行定价。利率期限结构还可以作为...

exephi

0 篇文章