你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

...使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛的成本计算方法。吸收成本法和作业成本法的主要区别在...

直接核销法(direct write off method)和折让法(allowance method)的区别

...记录一笔费用。这被认为是一项开支,因为坏账是企业的成本。直接核销法和备抵法是两种常用的坏账核算方法。直接核销法与备抵法的主要区别在于,当坏账发生时,直接核销法记录会计分录,而备抵法则对可能发生的坏账计...

成本核算(costing)和成本会计(cost accounting)的区别

成本核算(costing)和成本会计(cost accounting)的区别 成本和收入是决定利润的两个因素。通过增加收入基础并将成本保持在可接受的水平,公司可以获得更高的利润。成本计算和成本会计是用来管理和作出有关成本的决定。成本...

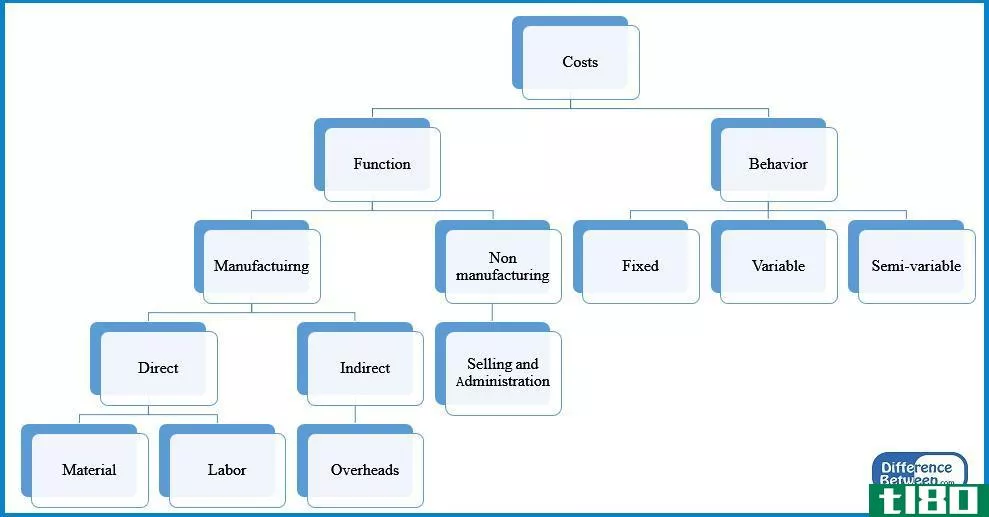

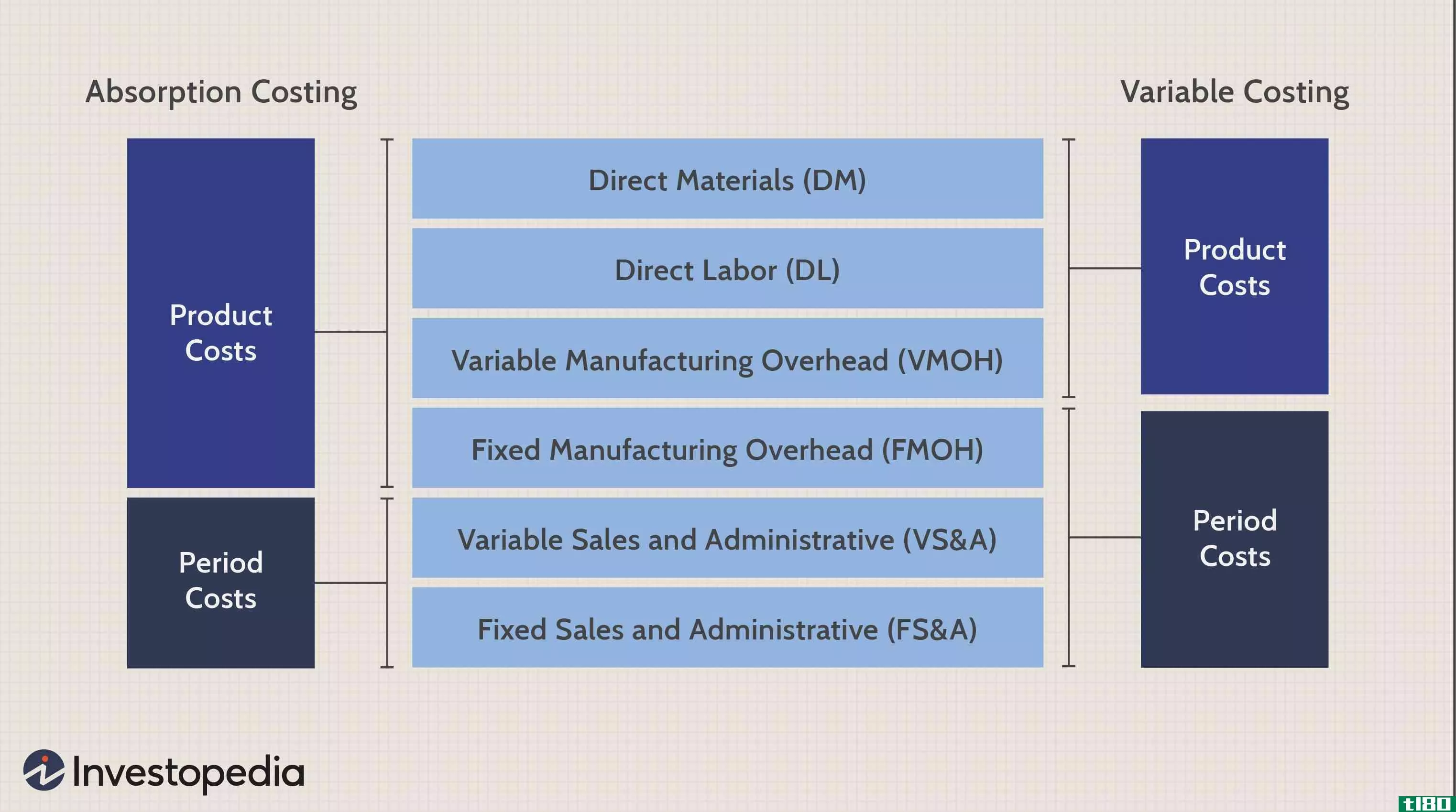

吸收成本法

...货成本的费用和归属于存货的费用。 吸收成本法的优缺点 存货等资产在期末仍保留在实体的资产负债表上。由于吸收成本法将固定间接费用分摊到销货成本和存货成本中,因此与期末存货中的项目相关的成本将不会计入当...

公司什么时候应该使用后进先出(后进先出)?

...因为它遵循公认会计原则(GAAP)。 对于存货成本计算,后进先出法有两种选择:先进先出法和平均成本法。在先进先出(FIFO)中,最早的库存项目被记录为先售出。平均成本法取会计期间所有可供**单位的加权平均...

成本会计(cost accounting)和管理会计(management accounting)的区别

成本会计和管理会计是会计学科的两个重要分支。大多数组织都使用这两种方法来更好地发挥作用。成本会计和管理会计的主要使用者是组织的内部管理。这给人的印象是成本会计和管理会计是一样的。 成本会计和管理会计之...

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

...失败。这是因为库存是用来确定企业盈利能力,通过评估成本的****。虽然有后进先出(LIFO)、先进先出(FIFO)和加权平均成本(WAC)等多种存货计价方法,但最好根据业务活动采用正确的计价方法,因为使用错误的计价方**对...

先进先出(fifo)和后进先出(lifo)的区别

...先出**计方法用于确定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进先出法,这意味着...

成本计算(costing)和成本会计(cost accounting)的区别

...,并认识到需要一个跟踪费用和定价的系统。从那时起,成本计算和成本会计都已成为一种基本的商业实践。记录和决定生产过程和产品价格的制度变得很普遍。现代的术语称为成本会计。成本核算是成本会计必不可少的一个过...

在会计中,什么是间接法?

... 直接法和间接法各有优缺点。虽然直接法显示现金收支,但汇编和准备信息的成本往往更高。相比之下,间接法成本较低,可以突出经营活动产生的净现金流与利润之间的差异,但有关交易现...

0 篇文章