在会计中,什么是间接法?

间接法是一种会计术语,指公司在报告期内编制现金流量表的经营部分的方式。从本质上说,间接法使公司能够通过几次加减将权责发生制净收入转变为现金流量。间接法不同于直接法,直接法使用实际现金流量数据编制现金流量表。该数据将包括诸如公司用于电力或原材料等费用的实际现金金额等项目。

使用间接法,公司使用易于获得的权责发生制会计信息来显示经营现金流。对于现金流量表的其他两个部分——融资活动和投资提供的现金——直接法和间接法完全相同。使用间接法的基本原理是,通常必须向其他方报告的会计信息通常比实际现金流入和流出数据更容易获得和使用,实际现金流入和流出数据需要更长的时间收集,而且往往更难获得。

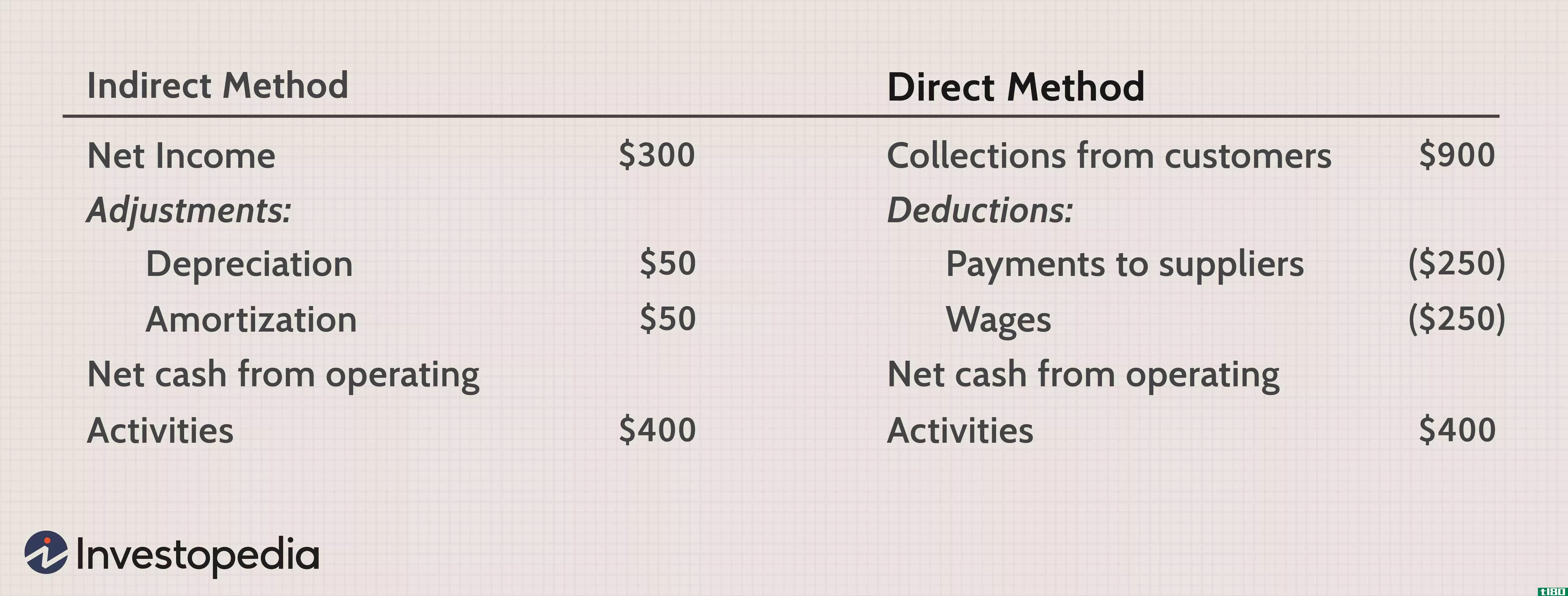

在现金流量间接法下,会计人员将以净收入为起点。然后对所有非现金项目进行调整,然后再对所有基于现金的交易进行调整。通常,调整是指记录日常业务活动的过程,如客户销售或联邦和州纳税。如果负债账户因此而增加,则将其加回到净收入中。同样,如果资产账户增加,如银行存款、应收账款、商品、原材料、产成品、设备或土地,则从净收入中减去。

在编制现金流量表时,使用间接法的公司比使用直接法的公司多,因为会计规则要求使用直接法的公司编制额外的报告。此附加报告显示了运营现金流,就好像它是使用间接计算方法计算的一样。尽管如此,许多会计师认为直接法可以生成更容易理解的报告。

直接法和间接法各有优缺点。虽然直接法显示现金收支,但汇编和准备信息的成本往往更高。相比之下,间接法成本较低,可以突出经营活动产生的净现金流与利润之间的差异,但有关交易现金流某些部分的报告信息较少。

- 发表于 2021-12-22 15:53

- 阅读 ( 156 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

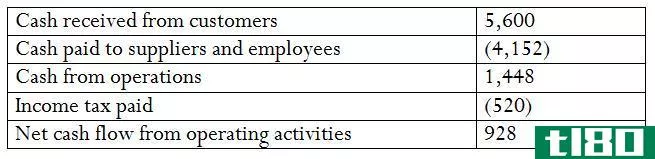

直接的(direct)和间接现金流(indirect cash flow)的区别

...现金流量法的主要区别在于,直接现金流量法按来源列出会计年度的所有主要经营活动现金收支,而间接现金流量法则根据资产负债表科目的变动调整净收入,以计算经营活动产生的现金流量。国际会计准则委员会(IASB)允许...

现金流量表:审查经营活动产生的现金流量

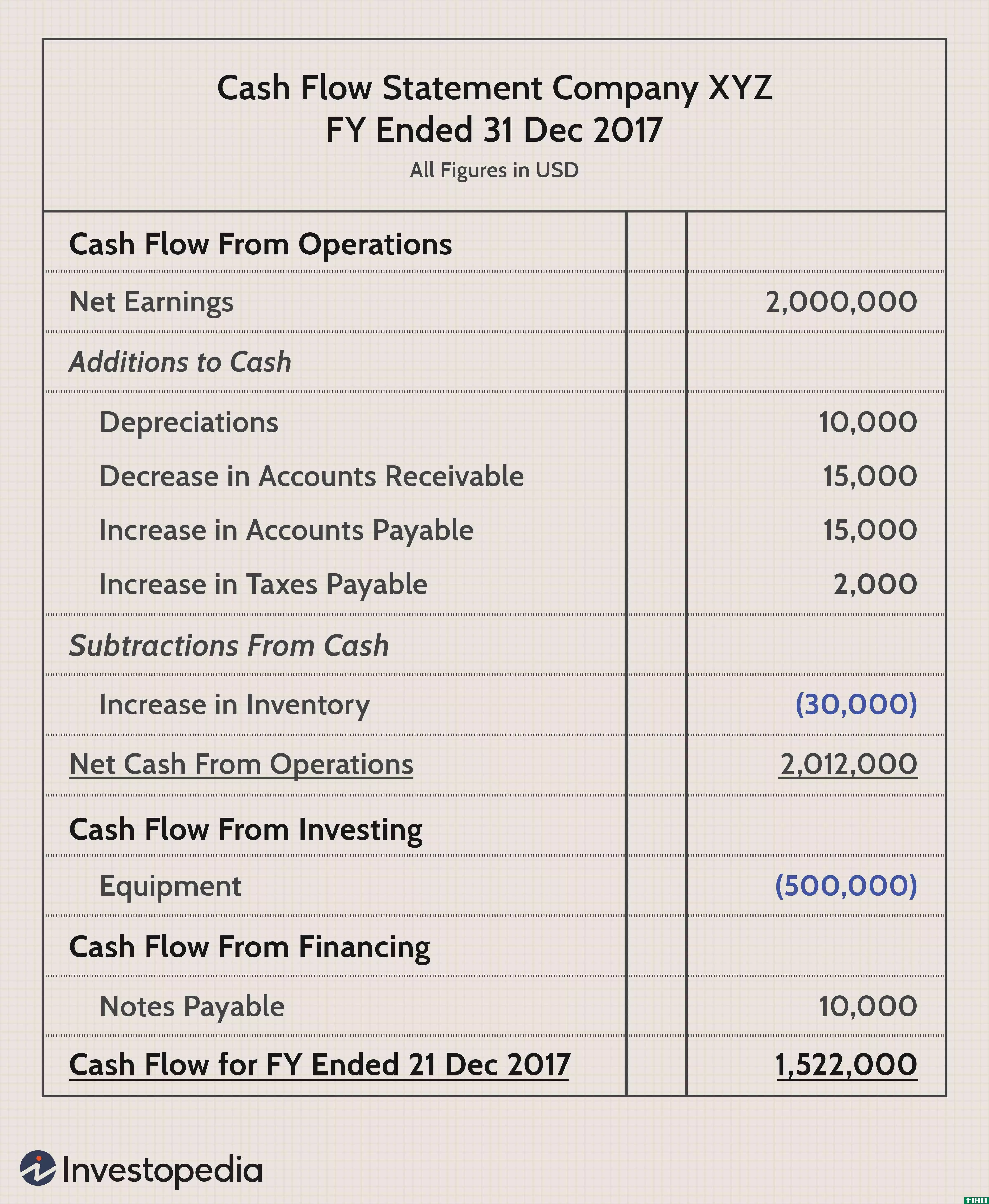

...了该期间现金的产生情况。正是这种从权责发生制到现金会计的转换过程,使得经营性现金流量表变得如此重要。 现金流量表分为三类。这些数据是分开的,以便分析师对公司各种活动产生的所有现金流有一个清晰的认识: ...

了解现金流量表

...活动产生的现金 非现金活动的披露有时包括在根据公认会计原则(GAAP)编制时。 值得注意的是,现金流量表不同于损益表和资产负债表,因为它不包括已记入贷方的未来现金流入和流出的金额。因此,现金与净收入不同...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变成本计入产品,固定成本被视为周期成本。吸收成本法和边际成本法的主要区别在于这两种方法如何处理固定生产费用。在边际成本法下,固定**间接...

什么是制造费用?(manufacturing overhead?)

... 会计团队的部分任务是确定制造费用的构成和不构成,有时根据适用的政府法规。会计师还必须在财务记录中适当分配这些费用,并在适当的时候将这些费用与作为制造过...

什么是作业成本法?(activity based costing?)

... 作业成本法是一种会计理论,涉及将企业的所有成本分配给所提供的每个产品或服务。这种类型的成本计算最常见于制造业,在制造业中,同时生产的产品种类繁多。这类成本计算的目的是...

什么是间接制造成本?(indirect manufacturing costs?)

...安全、质量控制成本和用于生产所有商品的小材料。管理会计师必须将这些成本记录到一个账户中,然后将其中的一部分分配到生产的每个项目中。简言之,这些成本代表了总生产成本的一大类。。 ...

在会计中,什么是直接法?

... 在会计中,直接法是一种列报现金流量表的方法,显示在一定时期内企业如何收到和使用现金。这是一份标准化的报告,提供了其他类型财务报告中没有的现金信息。该声明...

什么是全部成本?(full costing?)

... 完全成本法,也称为吸收成本法,是一种管理会计工具,用于将业务成本分配给公司生产的消费品或服务。这种成本分配方法将所有制造成本(包括可变成本和固定成本)分配给生产的商品或服务。在全额成本分摊法...

0 篇文章