在会计中,什么是直接法?

在会计中,直接法是一种列报现金流量表的方法,显示在一定时期内企业如何收到和使用现金。这是一份标准化的报告,提供了其他类型财务报告中没有的现金信息。该声明对银行家、投资者以及任何对企业现金应用感兴趣的人都很重要。在美国,现金流量表可以采用直接法或间接法编制。

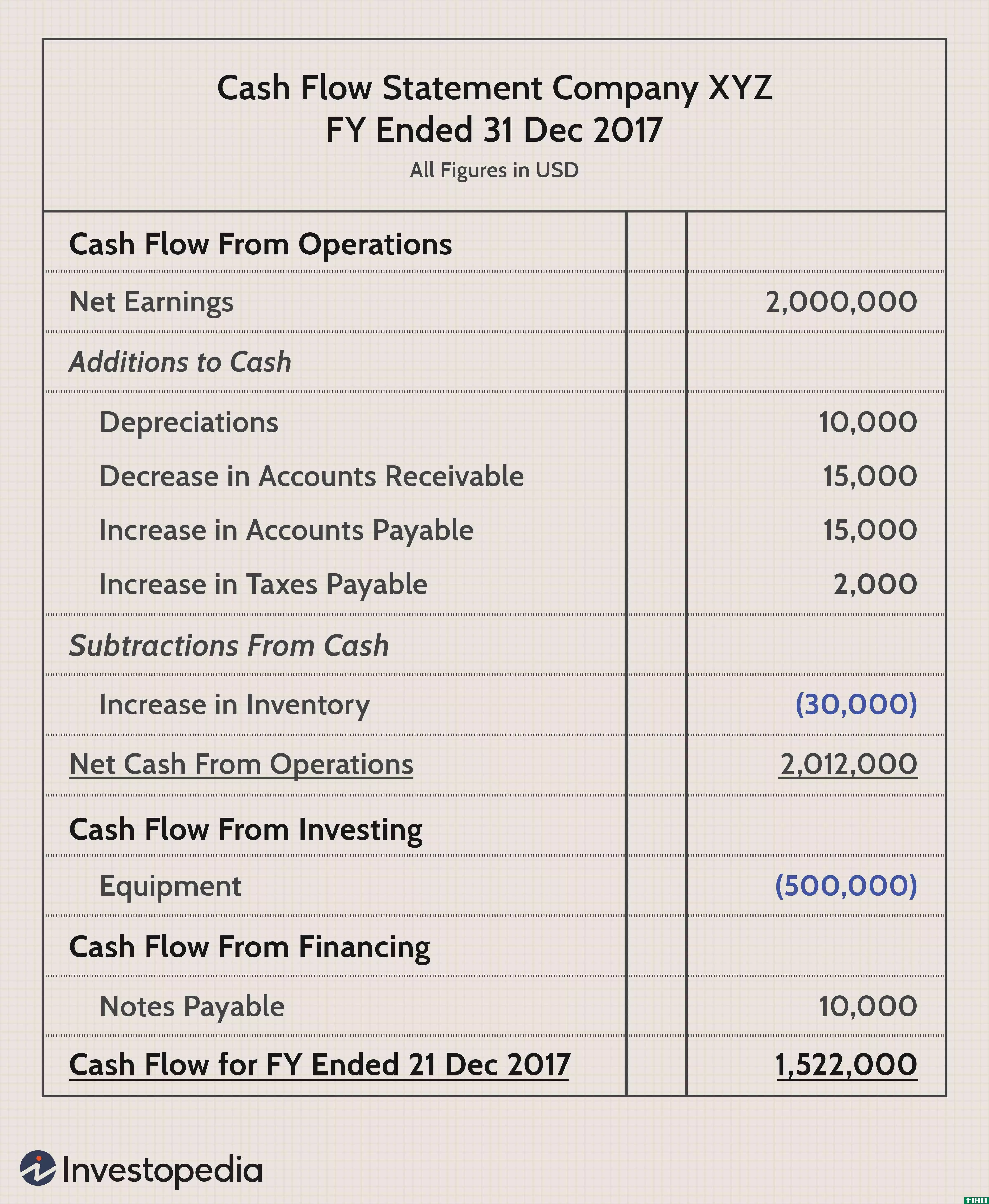

在这两种方法下,现金流量表分为三个部分:经营活动产生的现金、投资活动产生的现金和融资活动产生的现金。在每一部分下面,都有一行文字总结信息。在投资活动中,这可能包括购买证券,而在融资活动中,这可能包括发行股票。直接法和间接法之间的差异仅影响经营活动部分的现金交易;其他两部分在任何一种方法下都保持不变。。

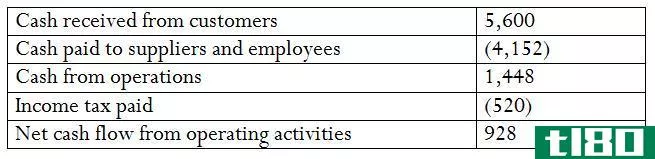

直接法显示了现金的历史,从期初余额到期末余额,按经营现金收支的主要类别分类。不包括折旧费等非现金项目。在直接法下通常可以找到的项目包括向员工支付的款项、租金和从客户处收到的现金。直接法下的现金流很容易理解,尽管识别所有现金交易可能会成为许多企业的负担。

间接法更容易编译,但提供的信息不像直接法那么容易分析。间接法没有提供有关现金使用的明确信息,而是将净收入与现金余额进行对账。报告的是某些账户的减少和增加,而不是主要的收支类别。非现金项目显示为对账项目,包括折旧。根据这种方法可以找到的项目包括应收账款的任何增加、存货的增加和应付账款的减少。。

为了使用直接法获得信息,必须对所有现金交易进行分类和汇总。付款按费用类型排序,存款也按类型排序,并计入现金流入。账户之间的现金转账被忽略。“经营活动”部分中的每一行都对应一笔分类汇总现金交易。传统上,在这种方法下,经营活动的第一行项目是来自客户的现金。。

- 发表于 2022-02-06 07:36

- 阅读 ( 138 )

- 分类:商业金融

你可能感兴趣的文章

直接核销法(direct write off method)和折让法(allowance method)的区别

...备抵法的主要区别在于,当坏账发生时,直接核销法记录会计分录,而备抵法则对可能发生的坏账计提备抵,这是当年赊销的一部分。当货物赊销时,客户会在以后的日子里结清到期金额。 内容1。概述和主要区别2。什么是直接...

直接的(direct)和间接现金流(indirect cash flow)的区别

...现金流量法的主要区别在于,直接现金流量法按来源列出会计年度的所有主要经营活动现金收支,而间接现金流量法则根据资产负债表科目的变动调整净收入,以计算经营活动产生的现金流量。国际会计准则委员会(IASB)允许...

了解现金流量表

...活动产生的现金 非现金活动的披露有时包括在根据公认会计原则(GAAP)编制时。 值得注意的是,现金流量表不同于损益表和资产负债表,因为它不包括已记入贷方的未来现金流入和流出的金额。因此,现金与净收入不同...

公司什么时候应该使用后进先出(后进先出)?

...)、日本、俄罗斯、加拿大、印度和许多其他国家遵循的会计规则禁止这种方法。 美国是唯一允许后进先出(LIFO)的国家,因为它遵循公认会计原则(GAAP)。 对于存货成本计算,后进先出法有两种选择:先进先...

先进先出(fifo)和后进先出(lifo)的区别

...定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进先出法,这意味着最近加入存货的货...

什么是不同类型的成本分配系统?(the different types of cost allocation systems?)

... 成本分配系统是管理会计的一部分,其重点是将生产成本应用于制成品。这个过程有许多类型的系统,尽管许多改动来自一些基本设置。一些常见的成本分配系统包括吸收成本法、可变成本法...

什么是直接现金流量法?(the direct cash flow method?)

...来显示公司内部的所有现金流动情况。直接法通常是根据会计和政府机构编制现金流量表的首选方法。 ...

在会计中,什么是直接法?

... 在会计中,直接法是一种列报现金流量表的方法,显示在一定时期内企业如何收到和使用现金。这是一份标准化的报告,提供了其他类型财务报告中没有的现金信息。该声明...

什么是无形资产评估?(intangible asset valuation?)

... 无形资产评估是会计人员确定无形资产对公司资产负债表的影响的方法。与其他会计程序不同,确定无形资产的交易价值是一个艰巨的过程。无形资产包括知识产权,如授权、标识或商标...

什么是可变成本和吸收成本之间的区别?(the differences between variable and absorption costing?)

... 这两种成本计算方法都属于权责发生制会计程序。无论现金是否易手,所有成本都会在公司发生时记录下来。无论产量如何,生产系统中的固定成本都不会发生变化。可变成本法要求公司在固定成本发生时的会...

0 篇文章