3家区块链信贷机构改变我们与货币的关系

Equifax的数据泄露令人震惊有几个原因。对于许多人来说,Equifax完美地说明了个人和私人数据保护的一个主要问题。一个专门收集个人信用信息的机构被发现是不存在的。之后,恢复站点再次被重定向到恶意页面。

我们可以整天谈论艾奎法克斯。但在这个关头,是时候期待我们可以吸取的教训了。更好的是,我们可以讨论阻止另一种Equifax类型的数据丢失发生的技术。

本文将探讨信用评分机构的区块链和分散化将如何保障我们的安全。

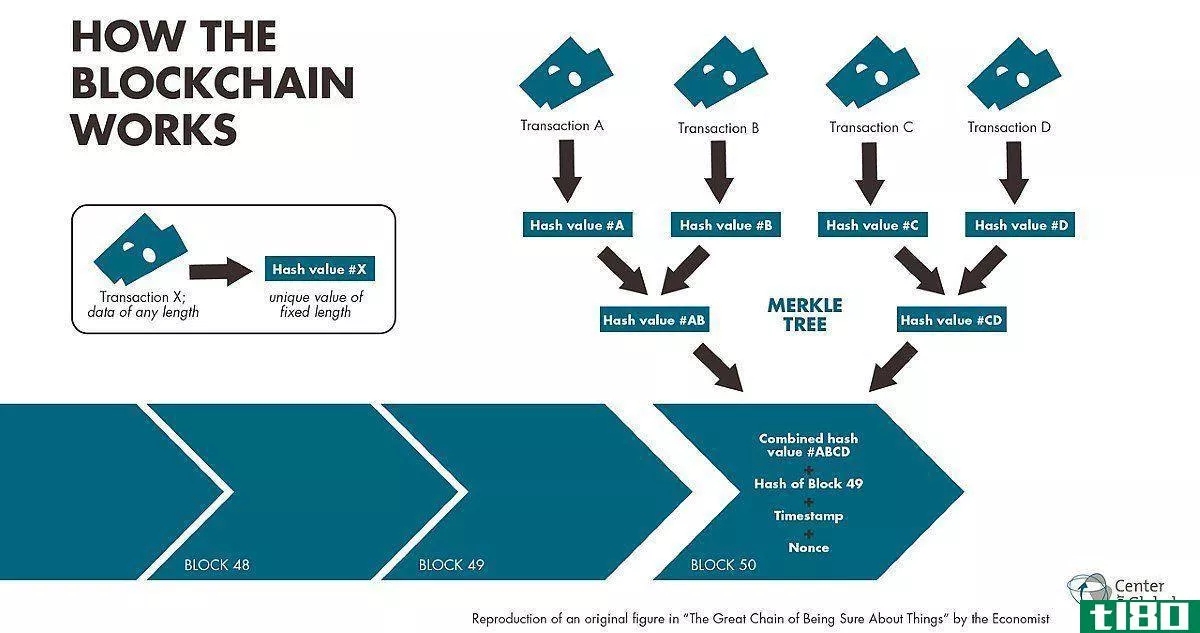

什么是区块链(the blockchain)?

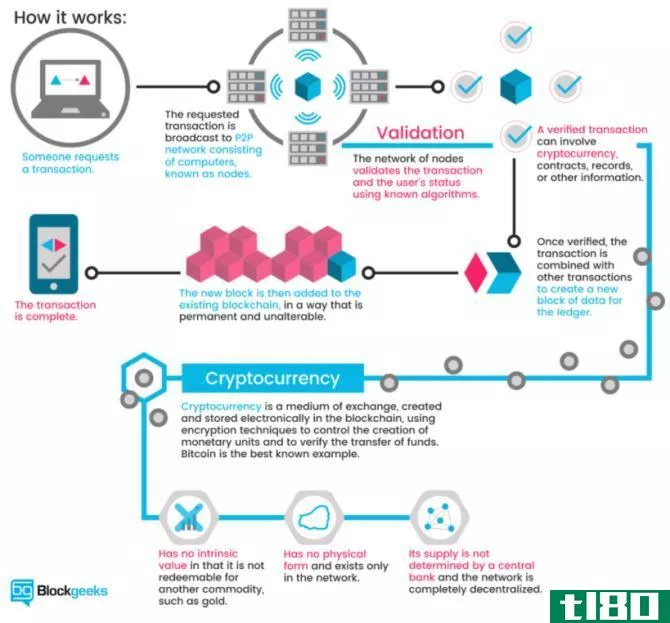

区块链是支撑加密货币的技术(著名的例子包括比特币和以太坊)。解释得非常简单,区块链是用于数字交易的交易分类账。每当事务发生时,它都存储在一个块中。将块广播到验证事务的网络,并将块添加到链中。网络验证两次停止同一交易,两次停止使用加密货币。

下面的Blockgeeks插图为区块链的工作方式提供了一个很好的视觉指南:

区块链是革命性的。但也许区块链最大的利好将是它在减少欺诈方面的应用。

为什么信贷机构不再适合这个目的

信贷机构的存在仅仅是为了追踪与身份有关的金融交易。它们本质上是一种声誉服务,其他金融机构可以问你是否是一个好的前景(或不是)。一个正规的信贷机构有几个问题(其中许多问题涉及所有主要的数据收集机构)。

例如,集中数据库拥有大量的个人识别数据。正如我们在许多场合所看到的,这是一个何时——而不是如果——会发生违约的问题。(如何冻结信用,防止身份被盗!)

此外,美国选择的身份识别方法——社会保障号码——与一个极其基本的数字序列相联系。很长一段时间以来,社会保障号码一直没有真正的安全保障,而且从一开始就不打算以这种方式使用。更重要的是,它本质上是一个不可更改的密码绑定到您的名字,直到时间结束(或死亡,以先到者为准)。

使用去中心化的区块链网络将完全改变我们与私有数据的关系,以及那些要求私有数据的机构,而无需求助于用户来更改私有数据。(每个人都有一份信用档案,不管你是否申请过信用)信用评级机构在社会中确实扮演着重要的角色,但自成立以来,它几乎没有受到任何挑战(Equifax成立于1899年)。如果他们唯一的角色是一个有价值的历史金融合作伙伴,一个拒绝创新并在这个过程中丢失我们私人数据的合作伙伴,是时候改变了吗?

分散式区块链信用检查

区块链是2017年的主要流行语之一。除了加密货币、比特币和ICOs之外,区块链技术也受到了大量的关注。这主要是出于正确的理由。一个促进透明度、可扩展性和适用于大量日常机构的网络将改变游戏规则。但基于区块链的信贷机构将如何运作呢?

首先,一个分散的基于区块链的信贷机构将把权力还给申请人。目前,所有和任何帐户信息都被收集起来,几乎没有追索权。信贷机构视企业为客户。用户只是一个数字的事后思考。

用户可以提供使用其数据的明确许可,或者提供不同形式的数据来为其应用程序添加下划线。一个例子建议使用社交媒体帖子来衡量信用度。尽管我们已经看到保险经纪人试图利用这类数据,通常对申请人不利。

基于区块链的系统在交易历史上也会有更大的代理权。随着标准化数据在实时查询中的可访问性,历史的特定时刻变得更加容易。此外,它增加了隐藏以前的失信行为的难度,如虚假账户、虚假数据和虚假身份。

智能合约是另一种选择。在基本层面上,智能合约是一种计算机程序或算法,它促进或执行合约。合同存储在区块链上并由区块链验证。就信贷机构而言,智能合约可以确保和执行分散的贷款。用户可以通过计算广泛的数字账户来获得声誉。

它能解决所有问题吗?

乍一看,区块链技术似乎可以解决大量问题。但事情并不是那么简单。分散信贷机构数据库和引入智能合约,以便在贷款申请中发挥杠杆作用,都是好事。但在许多情况下,它只是不工作的宣传。

首先,区块链技术目前的状况并不适合信贷机构所需的大量个人和私人身份识别数据。最顶层的数据——金融交易——可以正常工作。但第二层的咨询和私人数据还没有完全准备好进行过渡。

此外,智能合约并不总是人们所想的那样。听起来不错。毕竟,他们是“聪明的”,但他们不能做某些事情,尤其是隐藏你的机密数据。一旦包含您数据的块在开放区块链上处于活动状态,任何人都可以访问它。在智能合约中隐藏数据,甚至加密,是一项困难的任务(至少在这一点上)。有一些机制正在开发中以解决这个问题,但目前的最佳实践只是将数据完全远离区块链。

平衡数据需求

然而,开放且易于访问的数据寄存器的引入并没有让每个人都充满喜悦。正如我上面所说的,数据可以在任何人都可以验证的去中心化区块链**问。这意味着,一旦数据被验证为链的一部分,它就在那里,任何人都可以看到。这就产生了一个不同的问题。

许多人对Equifax将他们的私人身份数据泄露给一个或多个未知的黑客感到非常愤怒。但如果没有数据泄露,他们的私人数据理论上仍然是安全的,远离窥探者的眼睛。不是每个人都会下载与信贷机构相关的整个区块链。但有些人会,特别是如果使用开放区块链的话。

私有区块链

当然,这不是区块链技术的新问题。完全有可能构建一个私有区块链,以供组织或业务的独家使用。一个私有区块链从技术的核心基础上移开。组织或个人不必公开,而是严格控制任何访问。与其让整个网络的单个用户验证事务,任务只由少数人承担。

私人区块链很快就会出现在日常生活中。他们对那些客户要求隐私的金融机构特别感兴趣。私有区块链可能以两种方式之一运行:

- 完全隐私:单个个人、实体或企业拥有并运营区块链。写入权限受到极大限制,而读取权限受到一定程度的限制。

- 联合体:一组预先选定的用户或企业控制。在添加到区块链之前,数据需要整个组(或百分比)的验证。

因此,虽然个人账本的核心思想仍然存在,但开放存取却没有。正如您将在下一节中看到的,有几个组织正在研究隐私和存取问题。

信贷机构和社会保障号码

目前尚不清楚转向基于区块链的信用检查系统会有什么结果。区块链技术的拥护者显然看好这种转变。然而,踏入一个严重的未知世界对其他人来说是太多了。一些企业已经向区块链身份认证服务迈出了一步。

1开花

Bloom是一个端到端协议,侧重于风险评估和信用评分。它的目标是提供一个完整的信贷生态系统,以及以前“无银行”的个人获得信贷的机会。BloomID是该系统的核心,允许用户与“公开为其身份信息和法律地位提供担保的独立第三方建立全球联合身份”

Bloom系统实现了我们之**虑的许多替代数据源,包括一致的公用事业费、服务费等等。为了给信用请求增加更多的价值,用户可以“赌注”他们的同行,就像一种联合签名的形式。打算违约的借款人不仅伤害了他们的BloomScore(信用评分的BloomScore版本),也伤害了他们的朋友。

身份是通过真实来源创建和验证的。Bloom网络依赖于已建立的节点来验证用户身份信息。所有预先指定的节点都是开放的,并且经过同等验证。因此,虽然用户可以使用一组虚假信息申请信用,但获得确认的可能性极低。

布鲁姆在2017年11月推出了一个ICO,以吸引投资者并提高平台的知名度。

2微货币

小额信贷旨在为100个国家的约20亿无银行存款的个人提供信贷服务。该服务已在柬埔寨、缅甸和泰国成功试用,并计划在三个月内在印度尼西亚、斯里兰卡和菲律宾推出。

微货币与布鲁姆的不同之处在于,它的主要目标是将新客户与现有金融服务联系起来。反过来,新客户可以连接到现有的业务,或开始自己使用新的信贷额度。然而,与布鲁姆一样,微货币公司也会用其他数据源来评估用户信用请求,包括网络和社交网络行为、联系人列表和消息服务。

除此之外,小额贷款算法还会在信用申请表(通过智能**应用程序填写,以便更深入地了解借款人的私人习惯)中跟踪借款人,分析他们的决策。一些参数包括借款人完成表单所需的时间、薪资字段更改的次数以及特定字段的怀疑时刻。微商将利用大量的大数据来开发详细的用户档案。

最后,MicroMoney开发了一种利用microsoftazure神经网络计算风险的自学习算法。提供的贷款越多,算法学习的速度越快,风险贷款减少的速度就越快。

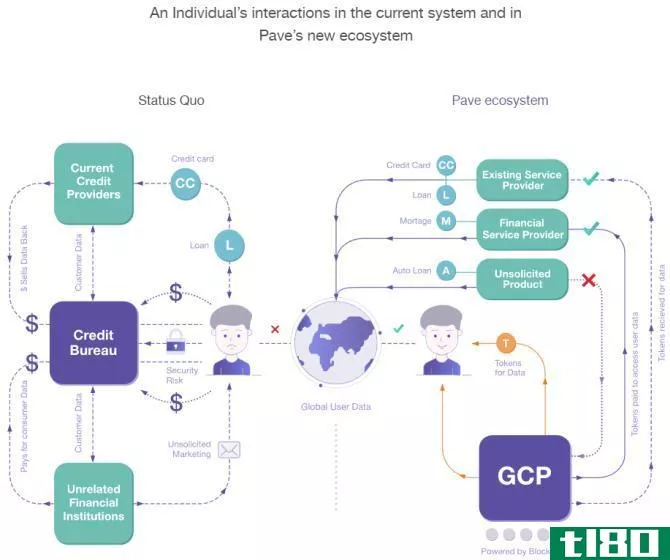

三。铺路

Pave是一家现有的替代信贷机构,专注于为信用记录有限的客户提供承销和贷款。迄今为止,Pave已向1600多名信用记录有限的个人提供了资金,重点是年轻的借款人和移民。

Pave创建了一个新的全球信用档案(GCP),用户可以随时随地使用。反过来,只要GCP为正,用户就可以在任何国家申请信贷。像布鲁姆和微信一样,Preve将利用新的金融数据形式为用户提供证明其信誉的机会。

此外,Pave将允许他们的用户更好地控制哪些机构可以访问他们的私人金融数据。用户将对其财务历史进行更正(通过验证过程),将现有财务数据完全货币化,等等。Pave非常注重安全和用户隐私,在确认Equifax违规后的几天内得到加强。

鼓动变革

必须发生两件事。

首先,从使用社会保险号码作为主要身份证明形式转变。东欧国家爱沙尼亚在利用区块链技术为其公民提供安全身份方面处于领先地位。当然,爱沙尼亚有131.6万人口——约占美国人口的0.35%。这需要时间,但对美国公民的好处将是惊人的。

这不是新闻。总统特别助理兼白宫网络安全协调员罗伯乔伊斯(robjoyce)最近建议,一个新的和改进的系统应该包括“现代密码识别器”等技术。爱沙尼亚身份证包含一个需要两个PIN码的芯片。第一个验证卡的身份,第二个充当数字签名。

第二个变化是“简单地”给市民带来区块链信贷机会,并说明为什么新技术胜过旧技术。

我们所知道的信贷机构的终结?

Equifax的数据泄露几乎影响了每一个美国成年公民。甚至在我写这篇文章的时候,更多的关于泄密的信息出现了。在英国,Erimax只是刚刚开始发送信件的蜗牛邮件,尽管泄漏发生在四个月前。(更遑论事实上,大多数受影响的英国居民不知道该公司甚至持有他们的数据。)

但我们所知道的信贷机构的终结了吗?

不太可能——至少,还没有。不幸的是,对职级不称职、一系列数据泄露和一次又一次失败的惩罚是。。。没有什么。事实上,在数据泄露前**巨额股票的三名Equifax高管没有任何不当行为,Equifax受到公司法的保护。迄今为止唯一直接的惩罚是Equifax股价的大幅下跌。

仅仅因为绝大多数人没有意识到这是可能的,更不用说一种选择了,所以区块链替代方案并没有明显的吸引力。信贷机构的说客也有强大的支持。在Equifax泄密事件发生后的几天里,TransUnion(美国另一家主要信贷机构)**了一些新的说客。而这些信贷机构的主要业务客户——银行、抵押贷款机构、营销人员等等——仍然有利可图。

除非有一个重要的产品能够说明脱离现有系统的好处,否则他们将继续留在这里。

你会欢迎一个基于区块链的信贷机构替代方案吗?信贷机构权力过大吗?未来我们应该如何处理社保号码?下面让我们知道你的想法!

图片来源:phonlamai/照片

- 发表于 2021-03-12 08:43

- 阅读 ( 250 )

- 分类:互联网

你可能感兴趣的文章

sec停止了与区块链和加密货币相关的3家公司的交易

考虑乘区块链浪潮推动股价上涨的公司可能会首先考虑美国证券交易委员会(sec)。 监管机构在调查了三家俄勒冈州公司的资产负债表和业务后,上周暂停了它们的交易。Cherubim Interests Inc.(CHIT)、PDX Partners Inc.(PDXP)和Victur...

公有区块链与私有区块链:挑战与差距

自从引入区块链以来,随着一般的公共和私人公司寻求利用其宝贵的基础设施,区块链经历了几次迭代。 尽管区块链壮观的设计长期以来一直是推动加密货币估值的投机情绪的次要因素,但区块链的实际技术回报不应被低估。...

6家利用区块链改变出行方式的公司

区块链已经被誉为多个行业的游戏规则改变者,它正在成为一股强大的技术力量,有望改变旅游业的现状。 对于一个像旅游这样支离破碎的行业,基于区块链的服务已经在隔离主要的痛点,通过集中精力简化流程和构建一个更...

什么是stellar区块链?

...涉及账户的转换和对账。因为它支持同时验证,Stellar的区块链可以缩短或消除延迟和复杂性。 Stellar的Lumens加密货币也可用于提供流动性和简化流程。据一些报道,未来银行将使用自己的加密货币来促进此类转账。大卫·马齐...

2018年最受关注的区块链初创企业

基于区块链的初创企业越多,就越难将真正脱颖而出的企业区分开来。从本质上说,每一家利用这项强大新技术的初创企业都渴望以某种方式改变日常世界。很自然,有些人会比其他人更成功地实现这个目标(另请参见:与以太...

系绳(tether)和卡尔达诺(cardano)的区别

...已被数字化购买并在全球传播。加密货币技术建立在许多区块链之上,保护黑客和骗子的在线交易。区块链技术的加密货币应用提供了加密支付的机密性,并在没有任何中间人的情况下在节点之间建立了信任。此外,在区块链技...

块链(blockchain)和数字加密货币(cryptocurrency)的区别

...加密货币是现金、卡和支票等普通支付和货币的替代品。区块链提供了一个技术平台,帮助加密货币的交易在没有第三方银行参与的情况下直接进行。加密货币也被称为虚拟会计系统,它记录所有的交易,这些交易以块的形式捆...

0 篇文章