会计概念(accounting concept)和惯例(convention)的区别

会计在向利益相关者提供有关公司业绩、地位和盈利能力的信息以供决策时至关重要。值得注意的是,在编制财务报表时采用了会计概念和惯例,其基础是准确性和一致性。

虽然会计概念和惯例在处理可靠和现实的财务信息方面具有重要作用,但这两个术语是不同的。

会计概念(accounting concept) vs. 惯例(convention)

会计观念与会计惯例的区别在于,会计观念是会计的规章制度,而会计惯例是会计机构在编制决算前所讨论的一套会计实务。

会计概念是一种理论陈述。会计惯例是会计机构约定的编制决算的程序。

| 比较参数 | 会计概念 | 会计惯例 |

| 基本抽象 | 会计概念是编制财务报表的理论概念。 | 会计惯例是编制财务报表时遵循的程序和方法。 |

| 配制工艺 | 由会计机构在法律和治理机构的支持下设立。 | 它们是从标准会计实践发展而来的。 |

| 目的 | 负责账目的维护、记录、分类以及交易的解释。 | 会计惯例与财务报表的编制和列报有关。 |

| 法律承认 | 法律承认。 | 它们缺乏正式和法律上的承认。 |

| 偏见 | 没有任何可能的个人判断或偏见的机会。 | 个人判断或偏见的可能性很大。 |

会计概念与会计惯例对照表

什么是会计概念(accounting concepts)?

会计概念是指为确保企业实体财务报表中列报的会计信息真实、公允而制定的原则。

由于专业人员发展会计概念,它们作为记录商业交易和准备决算的基础。

一些会计概念包括成本概念、企业实体概念、权责发生制概念、货币计量概念和匹配概念。

什么是会计惯例(accounting conventi***)?

另一方面,会计惯例是指会计人员普遍接受并遵循的一套惯例。

值得注意的是,为了提高财务报表的质量,会计机构商定的会计惯例是可以修改的。

新金融产品的兴起、新会计问题的出现以及财务报告格局的变化导致了新会计惯例的发展。

一些流行的会计惯例包括一致性、稳健性、披露和重要性等。

会计概念与会计惯例的主要区别

会计概念和会计惯例有一个共同的目标,那就是从财务报表中改进对财务信息的看法。

然而,这两个术语是不同的。以下是会计概念和会计惯例之间的主要区别。

基本抽象

会计概念是企业在编制财务报表过程中运用的理论观点或概念。

另一方面,会计惯例是指在编制财务报表时为公允、真实地反映所提供的财务信息而采用的程序和方法。

值得注意的是,会计概念回答了在编制财务报表时应采用什么方法的问题。

另一方面,会计惯例回答了一个问题,即财务报表应如何以维护真实和公平的方式编制。

配制工艺

会计概念是由会计机构在法律和治理机构的支持下制定的。

另一方面,会计惯例是从会计的一般会计流程中制定出来的,这些流程是在没有治理机构支持的情况下商定的。

会计概念和惯例的形成过程是确定会计术语法律确认的关键。

目的

会计概念的目的是维护企业的账目。

此外,会计概念涉及企业交易的记录、分类和解释。

另一方面,会计惯例的唯一目的是在财政年度结束时编制和列报企业实体的财务报表。

法律承认

专业机构与其他治理机构一样,在法律的支持下发展会计概念。

此外,会计概念得到会计人员的认可,并成为编制财务报表时应遵循的准则的一部分。

通过这一点,会计概念在会计界得到了全球和法律的承认。另一方面,会计惯例是在没有治理机构支持的情况下随着时间的推移而发展起来的惯例。与会计概念不同,会计缺乏全球范围内会计人员的正式认可。

因此,由于没有全球会计师的正式承认和治理机构的支持,会计惯例的特点是缺乏法律承认。

偏倚

在使用会计概念时,不可能做出个人判断或偏见。这是因为会计概念是有法律依据的观点,因此是不可改变的。

在管理账目以及记录、分类和解释业务时,严格遵循会计概念,不会产生任何偏差。另一方面,在使用会计惯例时,存在很大的偏差或个人判断的可能性。

会计惯例随着时间的推移而变化和修改。因此,这就产生了一种可能性,即在不可避免地使用会计惯例的同时,做出个人判断或产生偏见。

关于会计概念和惯例的常见问题(faq)

什么是会计惯例的类型(the types of accounting conventi***)?

会计惯例可分为四大类:,

•充分披露充分披露的惯例涉及这样一个概念,即企业实体应提交真实、完整的会计报表,不应隐瞒任何可能影响投资者和债权人的事实。

•重要性根据本公约,对公司、投资者、客户和客户具有重大意义的所有事实均应按规定方式披露。

•一致性这是一项重要的惯例,要求在所有会计期间一致适用会计规则和程序。这有助于对会计报告进行适当的统计比较。

•稳健性保守主义是一种重要的会计方法,它寻求企业实体坚持传统的会计和财务做法,以避免不必要的财务风险。

什么是会计概念的类型(the types of accounting concepts)?

主要会计概念分类如下:•企业实体概念企业或公司被视为一个单独的实体,其身份与所有者完全不同。

•持续经营概念会计实务遵循的概念是,企业或公司将在未来继续存在。

•应计收入在赚取或应计收入时入账,费用在发生时入账。现金的实际收付时间不作记录。

•货币计量概念-只有能够以货币计量的交易才会记入会计账簿。

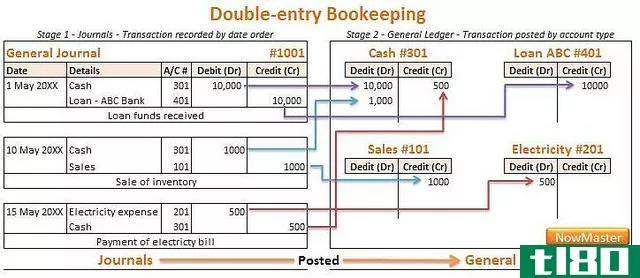

双重概念是会计复式制度的基础,每一个交易都有2个方面,并分为2个不同的账户。

•对于在会计期间输入的每一项收入或收入,相关费用也在同一期间输入。

•实现概念根据该概念,只有当企业已向客户或顾客交付产品或服务时,才能记录收入或收入。

•会计期间概念会计期间是编制会计报表的时间框架。可以每月、每季度、每半年或每年编制一次,帮助企业主和投资者比较公司的财务状况。

结论

会计概念和惯例的共同目的是改进企业财务报表的列报。

然而,这两个会计术语的不同之处在于它们的基本抽象、目的、确认、制定过程和偏差程度。

值得注意的是,会计惯例是根据会计概念制定的。

参考文献

- https://www.toppr.com/guides/principles-and-practice-of-accounting/meaning-and-scope-of-accounting/meaning-of-accounting/

- https://repository.upenn.edu/cgi/viewcontent.cgi?article=1093&上下文=会计论文

- 发表于 2021-07-07 03:11

- 阅读 ( 444 )

- 分类:商业金融

你可能感兴趣的文章

惯例(convention)和协议(protocol)的区别

...礼节和礼仪。 议定书也可以指外交文件的正本。 惯例(convention)和协议(protocol)的区别 含义: 惯例可以指 一种在群体中广泛观察的行为或程序,尤指为了促进社会交往 大型会议大型会议或会议,尤指政党或某一专业或团体的成...

惯例(convention)和宣言(declaration)的区别

...从国际研究的角度来理解这一主要区别。 什么是惯例(a convention)? 公约可以理解为各国之间以特定方式行事的协议。在国际舞台上,联合国可以举出许多公约的例子。当联合国大会通过某项公约时,批准该协定的国家必须按该...

t帐户(t account)和分类帐(ledger)的区别

t帐户(t account)和分类帐(ledger)的区别 T科目和分类帐的主要区别在于T科目是分类科目的图形表示,而ledger是一个固定的财务科目。因此,分类账也可以解释为T账户的集合。了解会计科目和分类帐对于更好地了解会计记账过程...

惯例(convention)和会议(conference)的区别

... There are various types of conferences, and they all would have a similar concept. Some examples of different types of conferences will include academic conferences, business conferences, news conferences, etc. A conference generally has a formal progress, speakers and topics are selected prior to ...

会计概念(accounting concept)和惯例(convention)的区别

...方面具有重要作用,但这两个术语是不同的。会计概念(accounting concept) vs. 惯例(convention)会计观念与会计惯例的区别在于,会计观念是会计的规章制度,而会计惯例是会计机构在编制决算前所讨论的一套会计实务。会计概念是一...

会计概念(accounting concepts)和会计原则(accounting principles)的区别

...关键的差异,这有助于保持数据的标准不变。会计概念(accounting concepts) vs. 会计原则(accounting principles)会计概念与会计原则的区别在于,会计概念是基于一定假设记录会计数据的重要惯例,而会计原则是报告财务数据时应遵循的...

会计(accounting)和审计(auditing)的区别

...阅读本文,了解会计和审计的区别。 内容:会计(content: accounting) vs. 审计(auditing) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonAccountingAuditing 意义会计是指系统地保存一个组织的账目记录,并在财政年度结束时编...

概念框架(conceptual frameworks)和会计准则(accounting standards)的区别

...准则”(IFRS)。概念框架(conceptual frameworks) vs. 会计准则(accounting standards)概念框架与会计准则的区别在于概念框架是经验方法。它是用来区分概念和联系在一起的各种想法。一家公司的会计报表必须是在其所理解的体系内编制的...

条约、议定书(treaty, protocol)和惯例(convention)的区别

关键区别:条约一词是指双方、成员国甚至国家之间的国际协定。在一份具有法律约束力的文件或条约发表之前,人们“召集”或**在一起,就这个问题作出决定并达成一致意见。允许对主要条约进行修改和修正的具有法律约束...

什么是一个匹配的概念?(a matching concept?)

匹配概念是一种将收入与创造收入所产生的费用相匹配的商业会计实践。当使用匹配...