主要区别

准备金和准备金的主要区别在于,准备金是你在账户中横向放置的一个特定金额,以保护即将到来的责任,而准备金是为特定目的而假设的利润。

规定(provision) vs. 储备(reserve)

准备金是指为一项确定的责任保留一些资金,这些责任在一定时期后可能上升,而准备金是从收益中提取一些现金用于未来的特定用途。准备金的数额并不足以补偿股息,而准备金的数量正用于提供一致的股息关联。在拨备方面,剩余利润仅在所有拨备结果之后才计算出来,而准备金则是在评估收入后才产生的。

这项规定意味着保护工业行动不受可预见的义务的影响,而储备则意味着为企业的程序提供更多的资源。该规定并不要求存在可转让的利润,而在储备中,有利润可供其允许。在资产负债表日,拨备的金额没有准确界定;然而,负债是确定的。另一方面,储备的数额取决于**的策略和偏好。

准备金是除了收益之外的托管,它意味着如果业务出现亏损,它是必要的,必须完成。准备金是对利润的一种假设,它说如果有营业额,准备金就会创造,否则就没有必要创造准备金。准备金显示在资产负债表的两侧,而准备金显示在资产负债表的负债侧。在准备金中,该金额不用于不同的持续性,除非它们正在创造,而在准备金中,该金额用于任何决议,因为它们表示未分配利润。

比较图

什么是规定(provision)?

准备金是企业的一个重要组成部分,因为它报告某些工业支出和为之准备的费用。准备金指的是从公司利润中扣除的金额,用于保险因已确认的预期负债或资产成本减少而产生的费用。准备也意味着你要做好准备,以确保将来会发生一些事情。

准备金是对可预见债务的感激,其结果是企业现金的减少。总的赔偿责任仅仅是为了达到目的。如果一项准备金是为了补充必要的金额,那么在清偿债务后,需要将其转回损益账户。准备金的形成是强制性的,它是通过损益表形成的。

拨备的实质是使现有年度的余额更加准确,拨备的概念不依赖于利润。如果没有足够的利润或重大的死亡事故,他们必须创造一个水平。通过假设方法,准备金可能出现在资产负债表的两侧,或者明显地出现在负债侧。准备金减少净利润。准备金永远不能投资于企业之外。根据规定,该条款的形成至关重要。计提的种类有坏账准备、减值准备和税金准备。

什么是保护区(the reserve)?

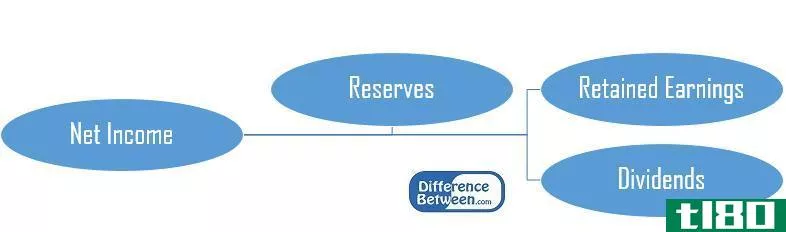

储备是指为某一特定目的而获取的利润。准备金也被确认为收回收益,它是企业利润的一个百分比,用来支持企业的财务状况。储备金有时会用来获得固定资产、支付维修和维护费用、额外的薪酬福利、支付预期的法定结清、还清会费等。

许多会计和商业的权威人士都有很强的观点,总是在考虑为不确定的未来保护一些钱。这就是为什么公司会为保护资金以应对即将到来的患者而设立储备,这是一种有助于保持企业安全的保护方法,

准备金是一种损益表。储备取决于利润。在没有令人满意的利润的情况下,储备无法创造。储备是为了支持商业创造力的流动资产。维持外汇储备并非必不可少,因为它们是按照财政谨慎行事的。准备金总是在资产负债表的负债表上横向列示。

储备可以单独投资于企业,它被称为储备基金。除资本公积外,储备作为利润循环。储备减少了可分离的收益。准备金的种类有资本公积和收入准备金。

主要区别

- 准备金意味着为即将到来的债务准备一些现金,而准备金则表示从收入中节省一些钱,以备将来使用。

- 准备金是利润的费用;另一方面,准备金只能从利润中提取。

- 准备金减少利润;反之,准备金减少可分割利润

- 准备金保证业务不受负债成本上升的影响。另一方面,储备为经营企业提供资金。

- 准备金用于特定目的;另一方面,准备金用于任何目的。

- 准备金显示资产负债表的两侧,而准备金仅显示在资产负债表的负债侧。

结论

准备金和准备金是商业中经常讨论的两个标准术语。这两种方法对于帮助公司应对随机的未来都是非常重要的。许多财务专业人士赞成在商业账户中形成这两个对象,因为这两个对象为公司的生产提供了一个头枕。