你可能感兴趣的文章

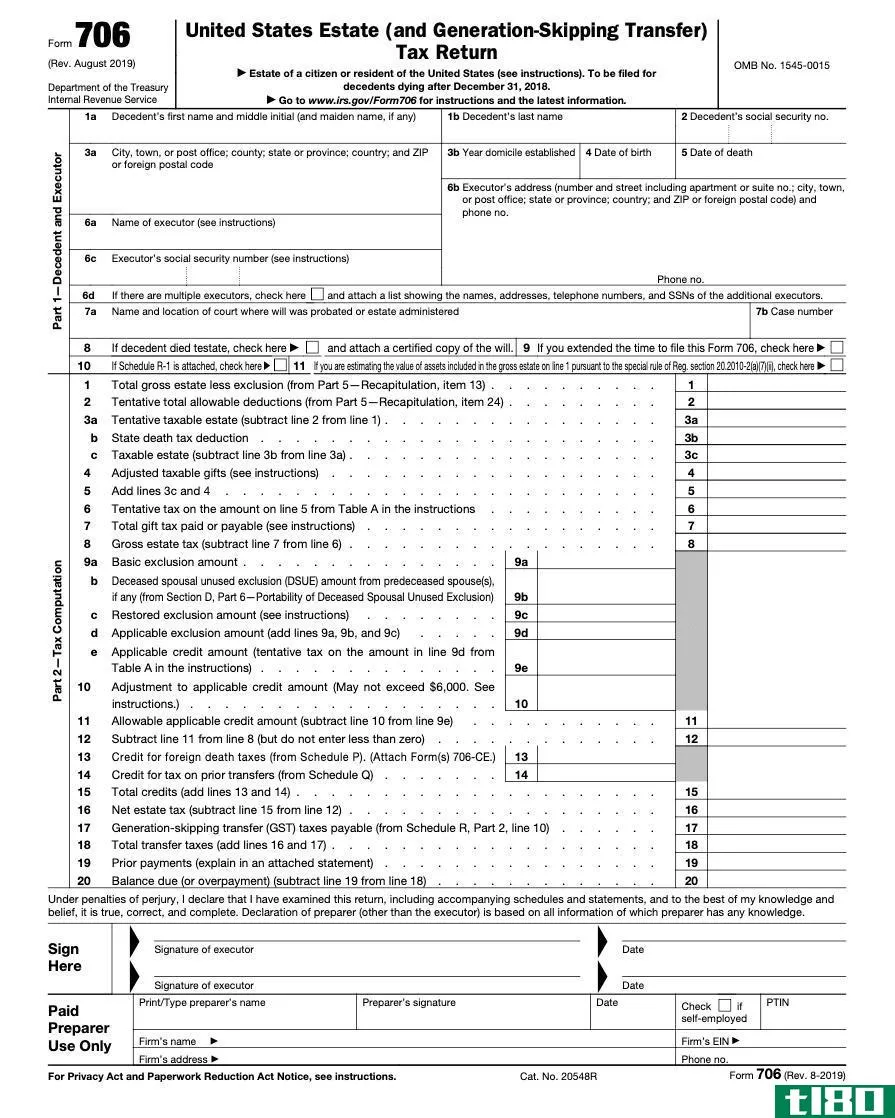

表格706:美国不动产(和跨代转让)纳税申报表

...国公民或居民提交,其总遗产、调整后的应税赠与和特定豁免在2021年超过11700000美元(2020年死亡11580000美元)。 表格706-GS(D)用于计算信托分配应缴纳的税费,但需缴纳发电跳过转让税(GSTT)。 如果死者在2021年死亡,则遗...

什么是豁免信托?(an exempt trust?)

...持有,但与所有者的个人资产分开。信托有两种类型:非豁免信托,要求在转让时对信托持有的资产缴纳税款;以及免税信托,这些信托不要求在资产转让时纳税。

. ...

什么是遗产税律师?(an estate tax attorney?)

...须了解联邦遗产税法的细节。此外,他必须了解联邦税法豁免和扣减的最新情况,例如个人豁免、婚姻扣减和慈善扣减。一般来说,他们允许客户留下大量财产,不必缴纳遗产税。 ...

什么是赠与税豁免?(the gift tax exclusion?)

... 年度赠与税豁免指的是美国国税局允许美国纳税人每年捐赠的金钱或财产金额,而无需纳税。2010年,美国国税局允许个人向任何其他人捐赠13000美元(USD),而无需缴纳赠与税。一对...

什么是豁免信托?(an exemption trust?)

...托,为富有的已婚夫妇提供遗产税减免。当一对夫妇发起豁免信托时,第一个死亡配偶的资产不会转移给尚存配偶,而是转移给一个不可撤销的信托。通过这种方式,尚存配偶可以使用他或她的联邦遗产税豁免来避税,同时仍然...

什么是资产信托?(an asset trust?)

...有它们,并且对债权人和针对受益人或授予人的诉讼具有豁免权。 ...

什么是堕胎信托?(an ab trust?)

...种类型的信托的主要优点是,它允许配偶双方使用遗产税豁免,以减轻,甚至消除遗产受益人的税收负担。虽然未亡配偶可以从已故配偶的信托产生的收入中受益,但这种安排的缺点是他们控制或使用信托资产的能力有限。 ...

什么是王朝信托?(a dynasty trust?)

...过了一项法律,减轻了王朝信托的力度,但仍然存在一项豁免,允许将有限的资金免税转移到王朝信托中。 ...

如何申请佛罗里达州的宅基地豁免(apply for a homestead exemption in florida)

...年。如果你从1月1日起住在家里,你只能申请一年的宅地豁免。因此,你不能在这一年内搬到佛罗里达州,并申请当年的宅基地豁免。例如,假设你在2017年1月15日搬到佛罗里达州。你不能申请2017年的宅地豁免。但是,您可以申...

如何避免支付礼品税(avoid paying gift tax)

...将有700万美元的价值,用于纳税。 第二部分 3:获得豁免的第二部分 1了解免税率。免税率是指一个人可以捐赠的财产或资产的数量或价值而不被征税。免税率因通货膨胀而逐年变化,并由美国国税局在每个日历年开始前...

0 篇文章