在金融领域,什么是日历价差?

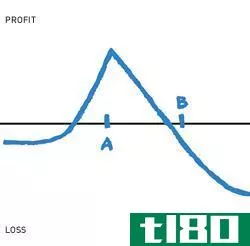

日历价差或时间价差是一种股票期权交易,在这种交易中,交易者购买一种期权,然后以相同的基础市场和执行价格出售另一种,但到期月份不同。期权的时间价值——到期前的时间量对期权总价格的贡献——在离期权到期越近的时候衰减得越快。日历价差中两种期权的不同时间价值衰减率将导致其价格之间的差异增加,从而为交易者创造利润。要想实现这一点,基本需求的价格需要在交易期间保持相对稳定。。

在典型的日历价差中,交易者会买入远月期权,卖出近月期权。这两项交易都将以相同的执行价进行。仅基于时间价值,远月的期权价格将高于近月的期权价格,交易分录对于交易者来说是借记交易或损失。这种进入成本等于两种期权价格之间的差额。

随着时间的推移,如果基础市场价格保持稳定,卖出期权的价格将比买入期权的价格下降得更快,两种价格之间的差额将增加。然后交易者可以以高于进入成本的总价格退出交易,这是一项信用交易。这将为交易员带来净利润。

为了说明这一点,考虑一个假设的日历扩展。一名交易员想对商品X的期货进行价差交易。现在是9月。交易员以8美元的价格购买1月50日期权,该期权将于1月到期,执行价为50美元(USD),并以5美元的价格出售11月50日期权。这笔交易的总成本为3美元。

当11月初到来时,他或她11月50日的期权价格下降到2美元,1月50日的期权价格下降到7美元。他现在以7美元的价格卖出1月的50英镑,以2美元的价格买回11月的50英镑,从而获得5美元的信用。他的交易总利润是贷方5美元,减去初始借方3美元,即2美元。

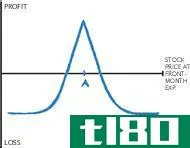

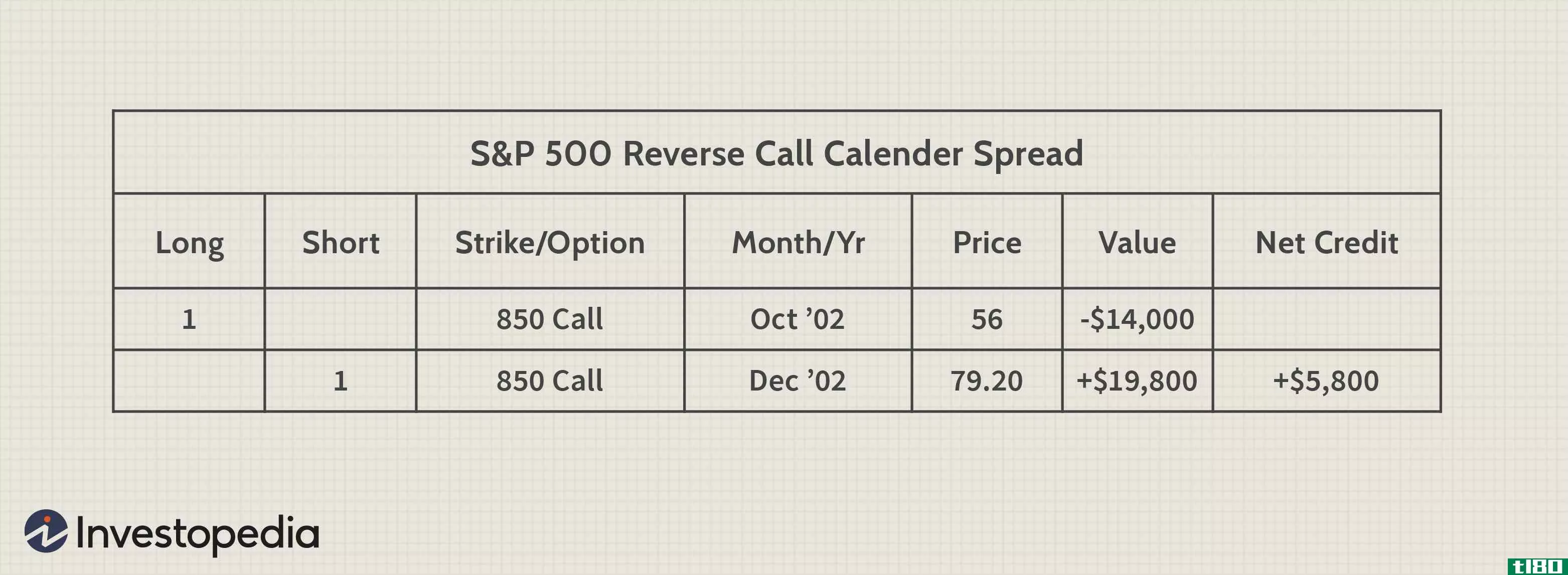

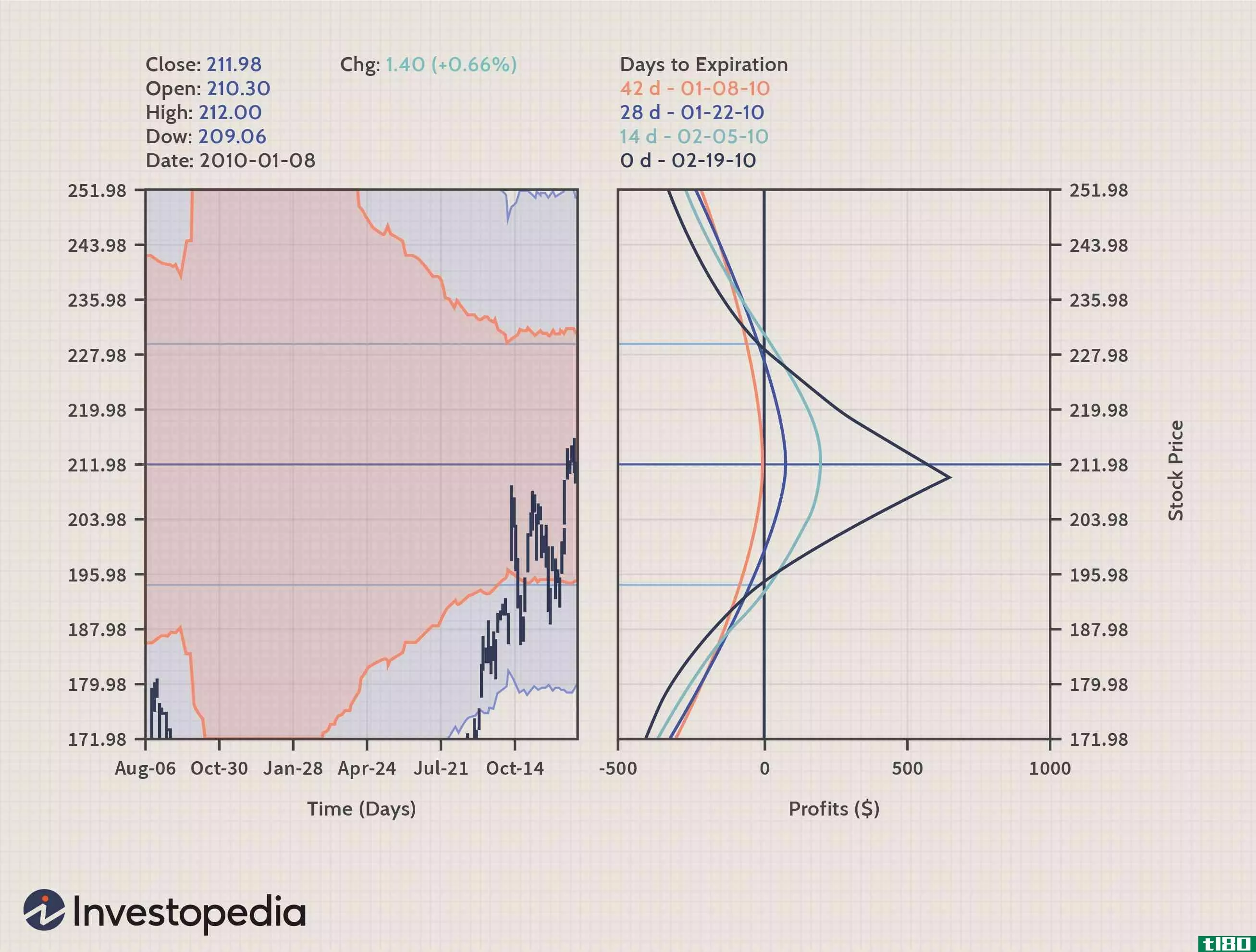

另一种类似的交易类型是反向日历价差,尽管使用频率要低得多。在这里,交易者卖出远月期权,买入近月期权。交易分录是一种净信用,只有当期权价格之间的差额减少时,交易才会以利润结束。最常见的两种情况是,当交易进行时,价格远离罢工或市场的整体隐含波动性缩小。

- 发表于 2022-02-06 06:04

- 阅读 ( 106 )

- 分类:商业金融

你可能感兴趣的文章

日历排列

什么是日历排列(a calendar spread)? 日历价差是一种期权或期货策略,通过同时输入同一标的资产的多头和空头头寸,但交付日期不同。 在一个典型的日历价差中,人们会买入一个长期合约,然后以相同的执行价做空一个短期期...

交易市场底部的期权策略

...策略,我们至少可以尝试将这种风险降至最低。 反向日历排列 为了抓住市场大幅反转向上以及伴随而来的隐含波动率从极端高点暴跌所创造的利润潜力,一种最有效的策略被称为反向看涨日历价差。 正常的日历价差是中性...

plus500与ig 2019

...的IG在1974开始作为一家博彩商店,最近几十年成长为一家金融巨头,为其核心交易业务增加了差价合约(CFD)和传统股票。IG目前在全球拥有超过195000家客户,全球净贸易收入近7.5亿美元,并在五大洲的14个国家设有办事处。根...

期权:隐含波动率和日历价差

...们先看看日历价差是如何工作的,以及隐含波动率到底是什么。 日历传开了 进入日历价差只涉及购买到期月份的看涨期权或看跌期权,而同时**到期月份较近的看涨期权或看跌期权。换言之,交易者会卖出2月份到期...

使用日历交易和价差期权策略

...发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。 关键要点 有许多选择策略可用 有助于降低市场波动的风险;日历传开了 是在任何市场环境下使用的方法之一。 日...

对角线排列

什么是对角线排列(a diagonal spread)? 对角线价差是一种修正的日历价差,涉及不同的执行价格。它是一种期权策略,是指在同一类型的两个期权(两个看涨期权或两个看跌期权)中同时进入多头和空头头寸,但行权价格不同,到...

垂直排列

什么是垂直排列(a vertical spread)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是...

avatrade review 2020年

...允许客户为交易购买保险。 值得注意的是,AvaTrade不受金融行为管理局(FCA)的监管,FCA是一个备受推崇的监管实体,以严格确保市场实践对个人和企业都是公平的著称,这意味着AvaTrade不受ESMA授权的客户账户保护和杠杆限制...

oanda审查

...,该券商还提供指数、金属、大宗商品和债券,以提供跨金融市场的交易机会。 OANDA根据地区的不同为大多数客户提供不同程度的帐户保护。OANDA欧洲有限公司提供ESMA强制负余额保护,而OANDA亚太私人有限公司提供有担保的止...

什么是差价交易?(spread trading?)

... 除了期权交易,价差交易可能是金融学中最容易混淆的领域之一。然而,它的本质相当简单。价差交易是指购买一份期货合约或其他类型的证券,然后出售另一份相关证券,以便从两者之间的价差或“价...

0 篇文章