交易市场底部的期权策略

与股市底部相关的高波动性为期权交易者提供了巨大的利润潜力,如果部署了正确的交易设置;然而,许多交易者只熟悉期权购买策略,不幸的是,在高波动性的环境中,这种策略并不能很好地发挥作用。

即使是那些使用牛市和熊市借贷利差的购买策略,在隐含波动性很高的情况下,通常价格也很低。当最终达到底部时,隐含波动率大幅下降后,高价期权的崩溃将剥夺大部分利润潜力。因此,即使你在时机上正确地预测市场底部,在投降式抛售之后,从大逆转动作中可能几乎没有收获。

通过净期权**的方法,有一种方法可以解决这个问题。在这里,我们将看到一个简单的策略,即从波动性下降中获利,无论市场走向如何,都有盈利潜力,如果与期货期权一起使用,则几乎不需要预先投入资金。

找到底部

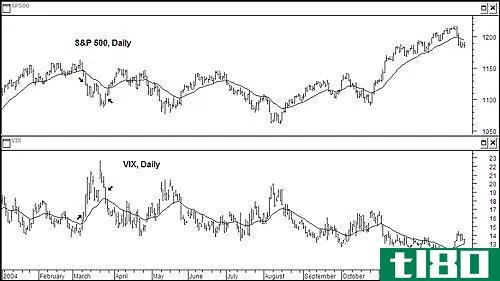

即使是对精明的市场技术人员来说,试图找到一个底部也够难的了。超卖指标可以长期保持超卖状态,市场成交可以继续低于预期。2009年总体股市指标的下降就是一个很好的例子。然而,正确的期权**策略可以使市场底部交易变得相当容易。

我们将在这里研究的策略几乎没有下行风险,从而消除了抄底困境。如果市场在交易中出现强劲反弹,这种策略还提供了大量上行利润潜力。不过,更重要的是隐含波动率大幅下降带来的额外收益,这通常伴随着投降反转日和后续多周反弹。通过获得短期波动率,或短期织女星,该战略提供了额外的利润维度。

做空织女星

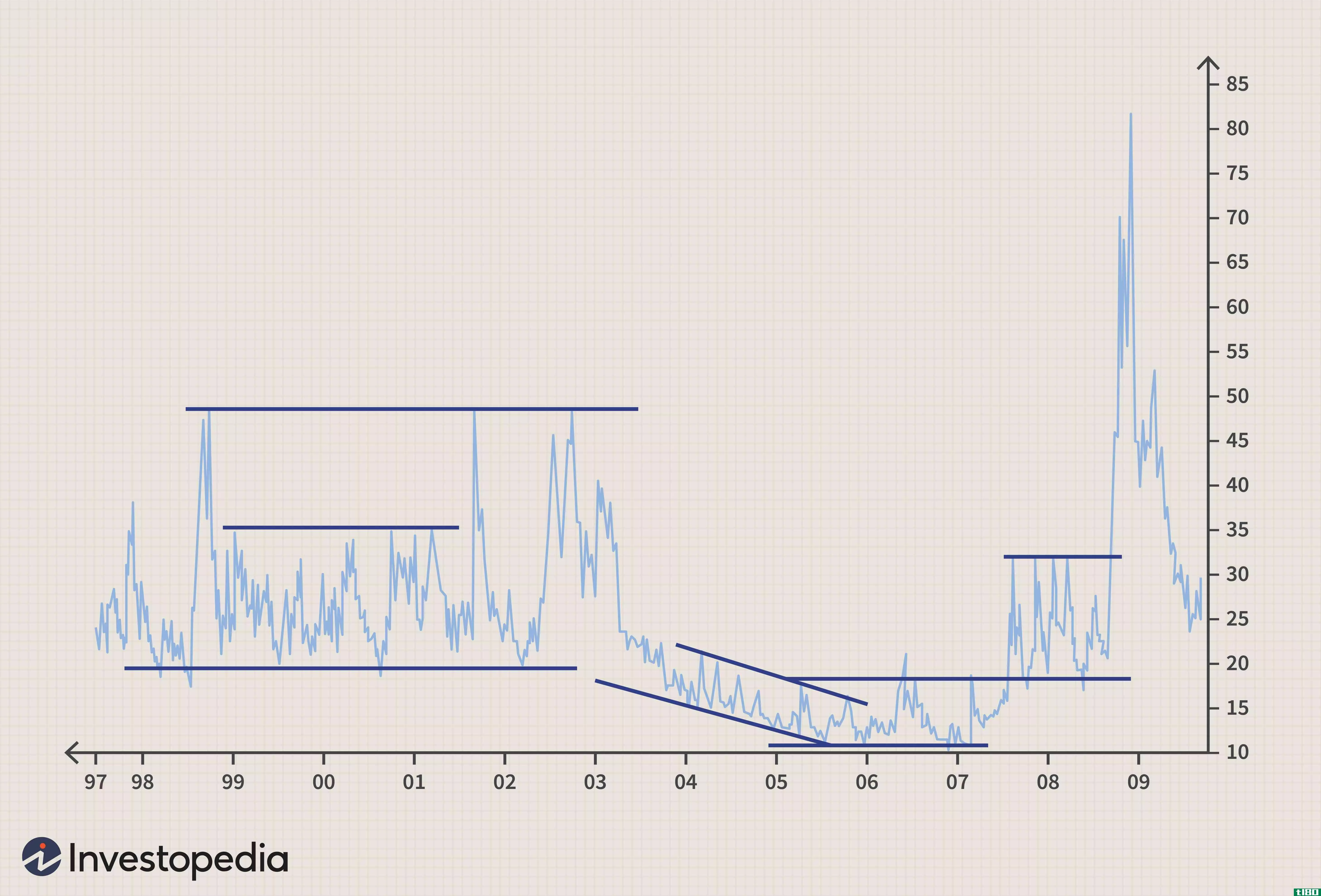

CBOE波动率指数(VIX)使用了各种标准普尔500指数的隐含波动率;500指数期权显示市场对30日波动的预期。高波动率意味着期权变得非常昂贵,因为预期波动性增加,从而被定价为期权。这给期权的买家带来了一个两难的境地,不管是看跌期权还是看涨期权,因为期权的价格受隐含波动性的影响太大了,使得交易员在应该做空vega的时候做多vega。

Vega是一个衡量期权价格随隐含波动率变化的指标。例如,如果隐含波动率从极端下降到正常水平,并且交易者是多头期权(因此是多头织女星),期权的价格可能会下降,即使基础价格朝着预期的方向移动。

因此,当隐含波动率较高时,卖出期权是首选策略,特别是因为它可以让你做空织女星,从而能够从隐含波动率即将下降中获利;然而,隐含波动率有可能走高(尤其是当市场走低时),这将导致更高波动率带来的潜在损失。当隐含波动率与过去水平相比处于极端水平时,通过部署销售策略,我们至少可以尝试将这种风险降至最低。

反向日历排列

为了抓住市场大幅反转向上以及伴随而来的隐含波动率从极端高点暴跌所创造的利润潜力,一种最有效的策略被称为反向看涨日历价差。

正常的日历价差是中性策略,包括卖出短期期权和买入长期期权,通常以相同的执行价。这里的想法是将市场限制在一个范围内,这样具有更高θ(时间价值衰减率)的短期期权将比长期期权更快地失去价值。通常情况下,差价是为借方(最大风险)而写的。但使用日历利差的另一种方法是逆转短期买入长期卖出,当波动性非常大时效果最好。

反向日历利差并非中性利差,如果标的资产向任何一个方向大幅波动,都可能产生利润。风险在于潜在的无处可去的可能性,即短期期权比长期期权损失时间价值更快,从而导致利差扩大,而这正是中立日历展布者所希望的。在介绍了正常和反向日历价差的概念之后,让我们将后者应用于标准普尔看涨期权。

反向日历传播在起作用

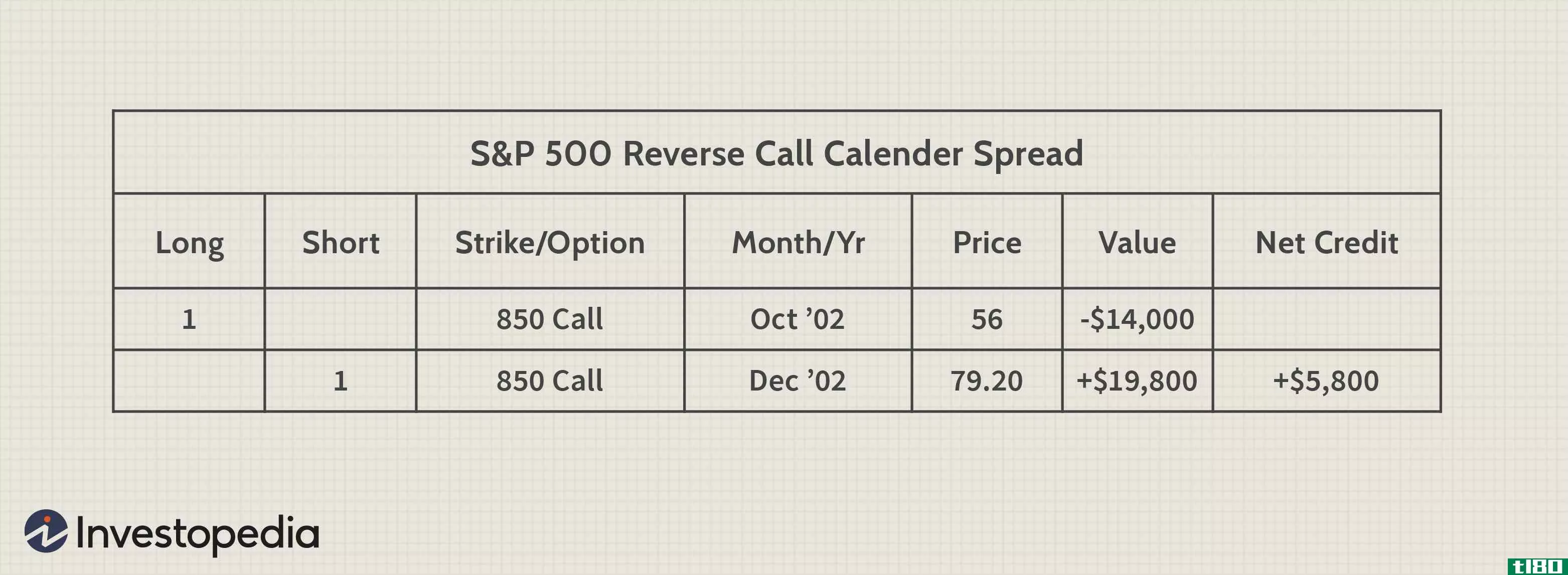

在动荡的市场底部,标的资产在短期内保持稳定的可能性最小,这是一个逆向日历利差运作良好的环境;此外,还有很多隐含的波动性**,这,如上所述,增加了利润潜力。我们假设交易的详情如下图1所示。

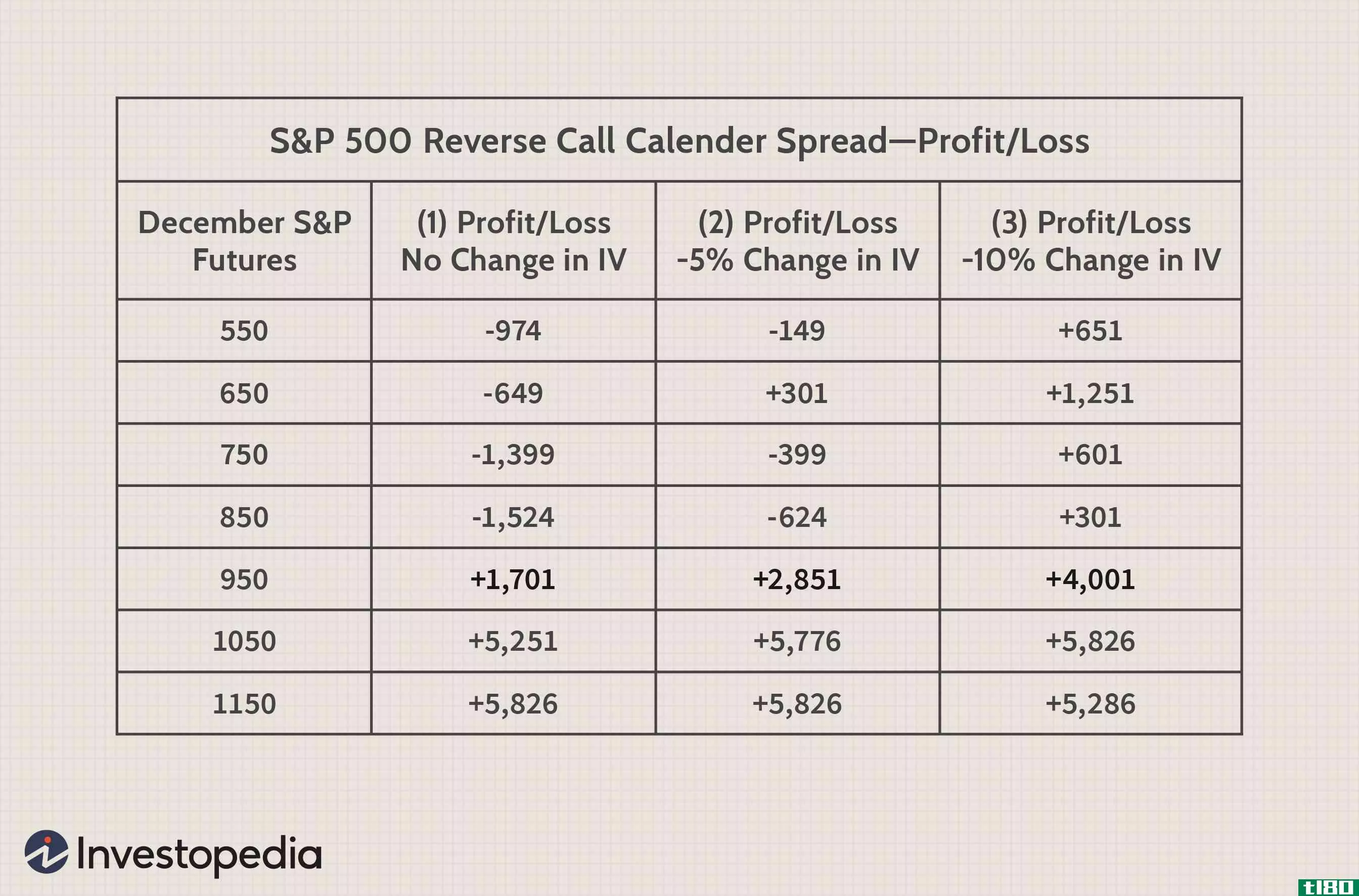

假设12月标普500指数期货在我们确定的投降日抛售后在850点交易,我们将以56点溢价(1.4万美元)买入一个850点的10月期价,同时以79.20点溢价(1.98万美元)卖出一个850点的12月期价,在任何佣金或费用之前,净信贷为5800美元。一个可靠的经纪人谁可以下一个限价令使用限价的利差应该进入这个命令。反向日历看涨价差的计划是在近期期权到期(10月到期)之前结束头寸。在本例中,我们将查看损益,同时假设我们在持仓后31天持有该头寸,正好是我们价差中10月850日看涨期权到期前30天。

如果持仓至短期期权到期,则该笔交易的最大损失将略高于7500美元。然而,为限制潜在损失,交易员应在短期期权到期前至少一个月结束该笔交易。例如,如果持仓时间不超过31天,如果隐含波动率水平没有变化,且12月标普期货交易价格不低于550美元,则最大损失将限制在1524美元。同时,如果标普期货大幅上涨至1050美元或以上,则最大利润将限制在5286美元。

为了更好地了解我们的反向买入价差的潜力,请参见下面的图2,其中包含标普指数期货在550至1150之间的价格范围内的损益水平(在第1栏中,如果标普指数在550点,损失会上升到974美元,因此如果市场底部被证明是假的,下跌风险是有限的。请注意,如果标的期货价格下跌幅度足够大,那么在短期到期时,下跌的可能性很小。

同时,上行潜力巨大,特别是考虑到波动性下降的可能性,我们在第2栏(下降5%)和第3栏(下降10%)显示了这一点。

例如,如果12月标普期货价格上涨至950美元,波动率没有变化,持仓将显示1701美元的利润。但是,如果隐含波动率下降5%,则利润将增加至2851美元。最后,如果我们将波动率下降10%计入12月期货价格上涨100点的因素中,利润将增至4001美元,考虑到这笔交易只需要935美元的初始利润,资本回报率相当大:分别为182%、305%和428%。

另一方面,如果基础期货的持续下跌可能导致波动性增加,上述不同时间间隔的损失可能会显著增加。尽管逆日历利差可能有利可图,也可能无利可图,但它可能并不适合所有投资者。

底线

反向日历价差提供了一个极好的低风险(前提是你在短期期权到期前平仓)交易设置,在两个方向都有盈利潜力。然而,这种策略从一个市场中获利最多,这个市场正快速向与隐含波动性崩溃相关的上行方向移动。因此,部署反向看涨日历利差的理想时机是在股市下跌时或之后,即标的资产的大幅波动往往发生得相当快的时候。最后,这种策略所需的前期资本非常少,这使得它对账户规模较小的交易员具有吸引力。

- 发表于 2021-06-01 15:01

- 阅读 ( 151 )

- 分类:商业金融

你可能感兴趣的文章

一种替代的有盖看涨期权交易策略

有关期权交易的书籍总是提出一种流行的策略,即所谓的“有保障的看涨期权”即标准价格。但有另一个版本的通话记录,你可能不知道。它包括买入(卖出)有资金保障的看涨期权,它为交易者提供了两大优势:更大的下行保...

测试点和图形模式

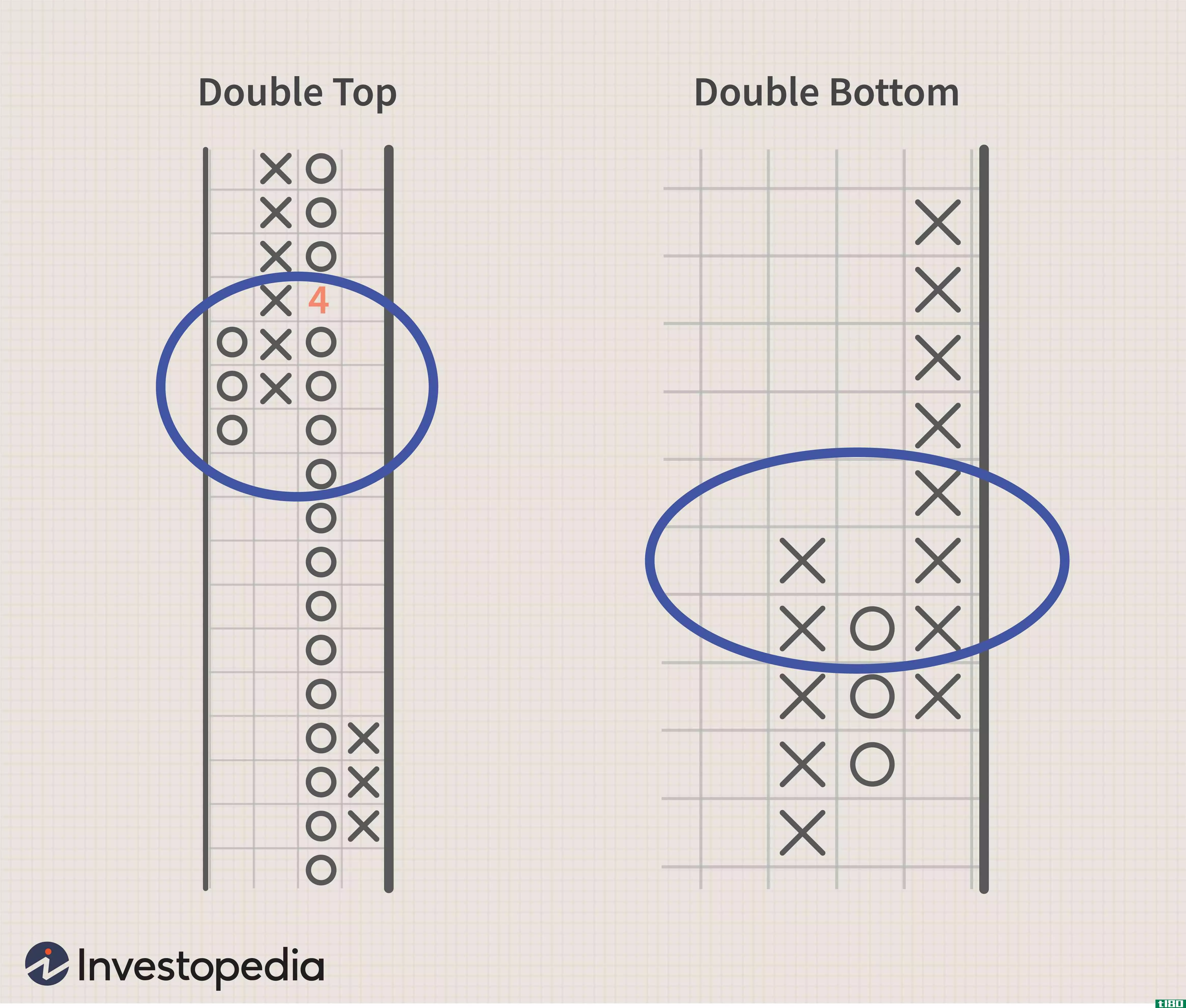

...传统工具 在P&F图表上最简单的交易信号是双顶部和双底部,如下所示。当一列用来表示价格上涨的X超过前一列X的顶部时,就会出现双顶买入信号。当显示价格下降的操作系统列比前一个操作系统列低一格时,就会发出双底...

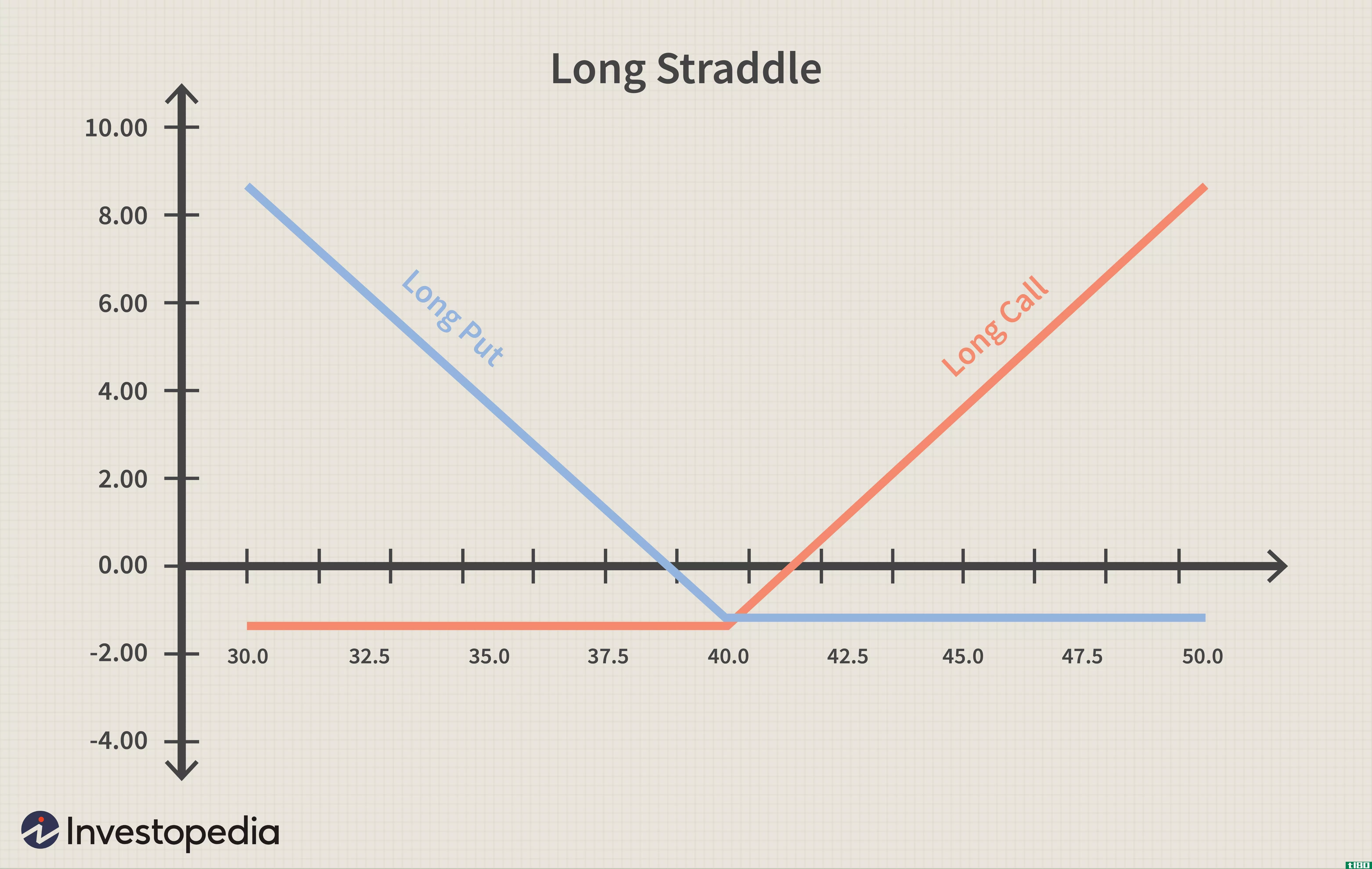

理解市场利润的跨越式策略

...世界上的传奇选择。它们需要以不同的执行价格进行多种期权的复杂买卖。最终的结果是确保交易者无论股票、货币或商品的基础价格最终在哪里都能获利。 然而,其中一种最不复杂的期权策略可以实现同样的市场中立目标,...

使用日历交易和价差期权策略

当市场环境崩溃时,期权对投资者来说是一种有价值的工具。一些投资者一提到期权这个词就发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。 关键要点 有许多选择策...

期权价格波动关系:避免负面意外

...过购买看涨期权来正确预测市场方向的转变(即选择市场底部),他们可能会发现在向上移动之后,收益要小得多,甚至不存在(取决于经过了多少时间)。 请记住,从表1中可以看出,多头看涨期权受到隐含波动率下降的影...

波动率指数:解读市场情绪

...是一个反向指标,它不仅能帮助投资者寻找趋势的顶部、底部和平静期,还能让他们了解大型市场参与者的情绪。这不仅在为趋势变化做准备时很有帮助,而且在投资者决定哪种期权对冲策略最适合他们的投资组合时也很有帮助...

要知道的10个选项和策略

交易者通常跳入期权交易,对他们可用的期权策略知之甚少。有许多选择策略,既限制风险,又使回报最大化。只要稍加努力,交易者就能学会如何利用股票期权所能提供的灵活性和力量。这里有10种选择策略,每个投资者都应...

卖出看涨期权

什么是一个简短的电话(a short call)? 看涨期权是一种期权交易策略,在这种策略中,交易者押注他们所投期权的资产价格将下跌。 关键要点 短期看涨期权是一种涉及看涨期权的策略,如果看涨期权行使,看涨卖方有义务以...

电子艺术品交易员打赌股票将反弹12%

...过4%。但该公司发布的指引弱于预期,无论是在顶部还是底部都低于预期,导致股价大幅走低。 由YCharts提供的EA数据 看涨大盘 一些期权交易员押注,近期的回落可能有点太大。将于1月18日到期的135美元看涨期权的未平仓...

如何从波动中获利

衍生合约可以用来建立从波动中获利的策略。多头和勒死期权头寸、波动性指数期权和期货可用于从波动性中获利。 跨越式战略 在多头策略中,交易者以相同的执行价格和相同的到期日购买同一标的的看涨期权和看跌期权。...

0 篇文章