期权价格波动关系:避免负面意外

无论你是打算购买看跌期权还是看涨期权,了解更多的信息是值得的,而不仅仅是标的资产的变动对你的期权价格的影响。通常情况下,期权价格似乎有自己的生命,甚至当市场如预期的那样变动。然而,仔细观察就会发现,隐含波动率的变化通常是罪魁祸首。

虽然知道波动性对期权价格行为的影响有助于缓冲损失,但它也可以为胜出的交易带来丰厚的回报。诀窍是要了解价格波动的动态历史关系之间的方向性变化的基础和方向性变化的波动。幸运的是,股市中的这种关系很容易理解,也相当可靠。

价格波动关系

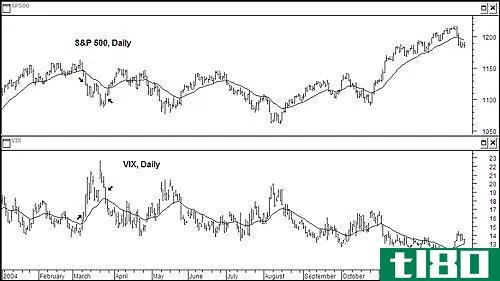

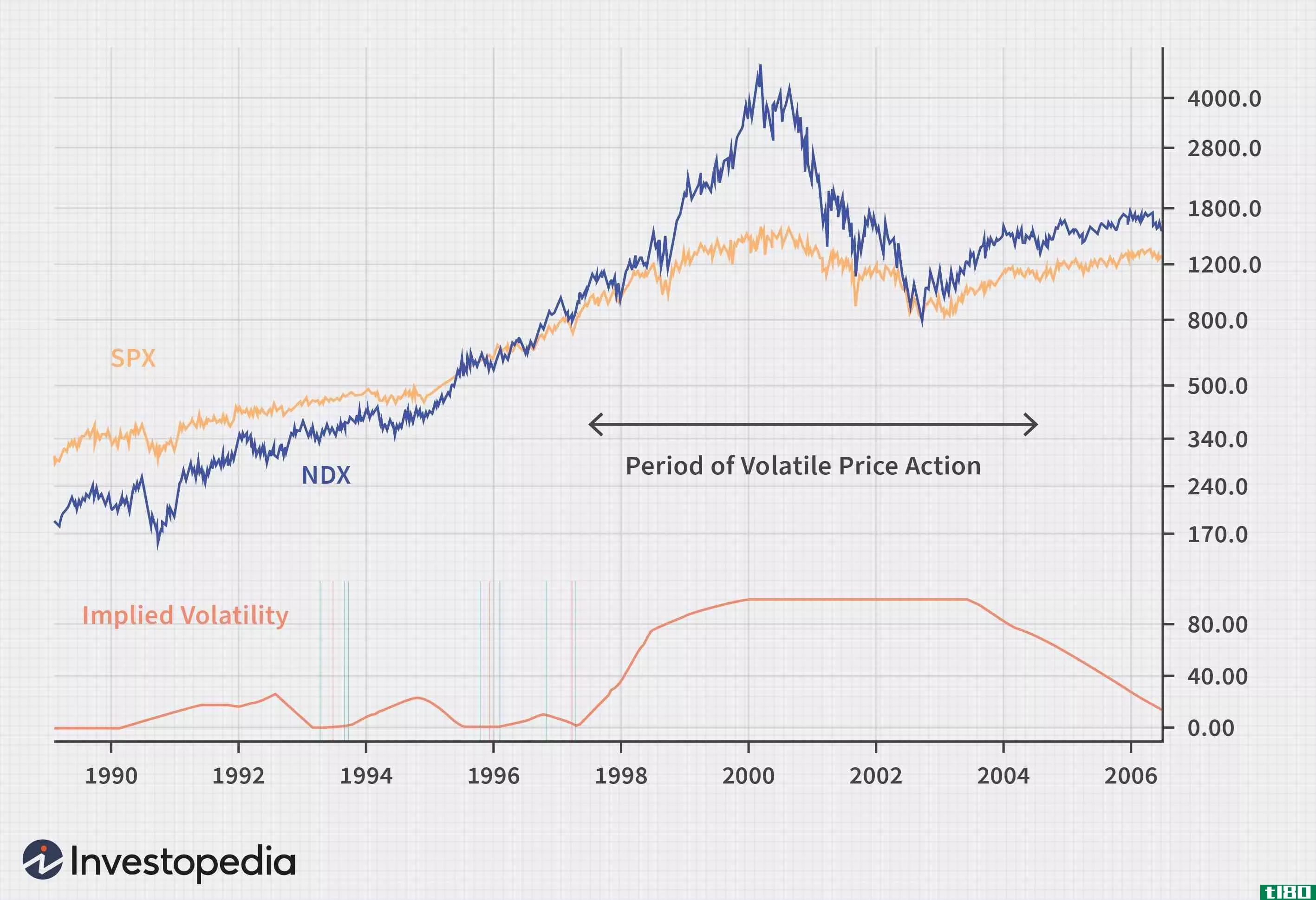

标准普尔500指数的价格表;标准普尔500指数和隐含波动率指数(VIX)的期权交易的标准普尔500指数;p500显示出一种相反的关系。如图1所示,当S&;p500(上图)走低,隐含波动率(下图)走高,反之亦然。

图1:每日波动率

价格和波动性变化对期权的影响

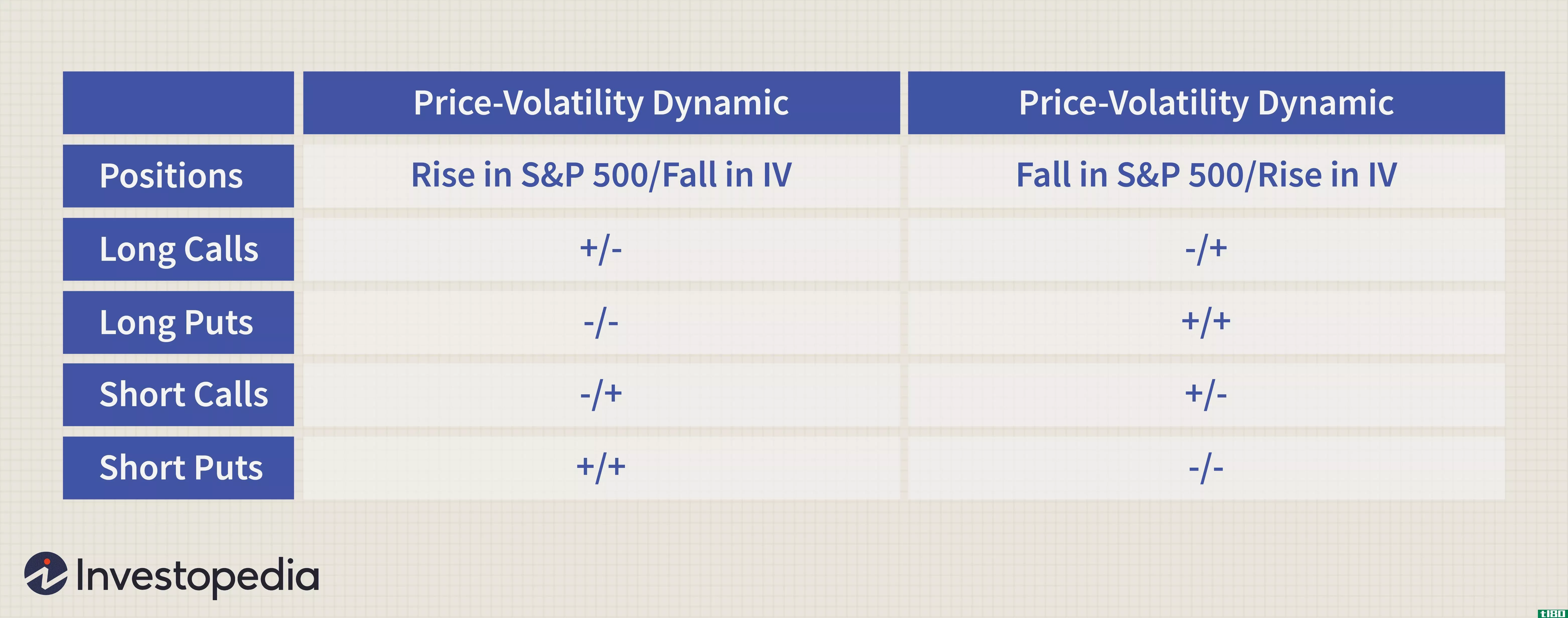

下表总结了这种关系的重要动态,用“+”和“-”符号表示隐含波动率(IV)的基础和相关运动如何影响四种类型的直接头寸。例如,有两个头寸在特定条件下具有“+/+”,这意味着它们受到价格和波动性变化的积极影响,这使得这些头寸在该条件下非常理想:多头看跌期权受到标准普尔500指数下跌的积极影响,但也受到隐含波动性相应上升的积极影响,卖空期权受到价格和波动性的积极影响,标准普尔500指数上升,相应地隐含波动性下降。

表1:价格和波动性变化对多头和空头期权头寸的影响。

但在与他们的“理想”条件相反的情况下,长期看跌期权和短期看跌期权经历了最坏的组合效应,以“-/-”为标志。显示混合组合的头寸(“+/-”或“-/+”)受到混合影响,这意味着价格变动和隐含波动性的变化以相互矛盾的方式工作。这里是你发现你的波动惊喜。

例如,一个交易者认为市场已经下跌到超卖的程度,至少应该出现逆势反弹(如图1所示,箭头指向上升的S&;如果交易者通过购买看涨期权来正确预测市场方向的转变(即选择市场底部),他们可能会发现在向上移动之后,收益要小得多,甚至不存在(取决于经过了多少时间)。

请记住,从表1中可以看出,多头看涨期权受到隐含波动率下降的影响,即使它从价格上涨中获利(用“+/-”表示)。图1显示,随着市场走高,波动率指数水平大幅下挫:恐惧情绪正在减弱,反映在波动率指数下降,导致溢价水平下降,尽管价格上涨正在提振看涨期权溢价。

市场底部多头看涨“贵”

在上面的例子中,市场底部看涨买方最终购买非常“昂贵”的期权,实际上已经在向上的市场运动中定价。由于隐含波动性水平的下降,溢价可能会大幅下降,抵消了价格上涨的积极影响,让毫无防备的看涨买家对价格为何没有如预期那样升值感到恼火。

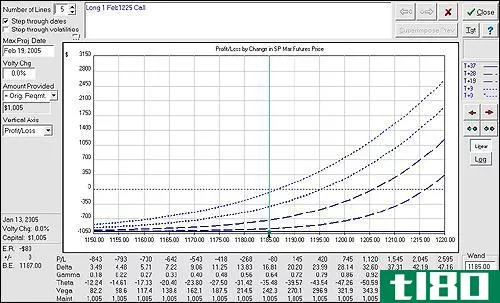

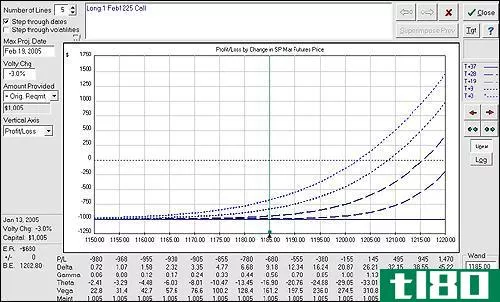

下面的图2和图3用理论价格证明了这一令人失望的动态。在图2中,在基本面从1185快速移动到1205点之后,这一假设性的2月1225日多头看涨有盈利。此举产生了1120美元的理论利润。

图2:隐含波动率不变的长期买入损益

但这一利润假设隐含波动率没有变化。在市场底部附近进行投机性买入时,可以肯定的是,当市场反弹20点时,隐含波动率至少会下降3个百分点。

图3显示了将波动性维度添加到模型后的结果。现在20点移动的利润仅为145美元。如果同时发生一些时间价值衰减,那么损失更严重,从下一个较低的损益线(交易开始的T+9天)可以看出。在这里,尽管价格上涨,利润却变成了大约250美元的亏损!

图3:隐含波动率下降3个百分点的多头买入损益

在这种情况下,减少波动性变化造成的损失的一种方法是购买看涨价差。更激进的交易者可能希望建立卖空或卖出价差,这与价格上涨有“+,+”关系。然而,请注意,价格下跌对看跌期权卖方有“-/-”影响,这意味着头寸不仅会受到价格下跌的影响,还会受到隐含波动率上升的影响。

市场顶部的多头看跌期权“便宜”

现在我们来看看多头看跌期权的购买情况。在这里,通过输入多头看跌期权选择市场顶部比通过输入多头看涨期权选择市场底部有优势。这是因为多头看跌期权与价格/隐含波动率变化存在“+/+”关系。

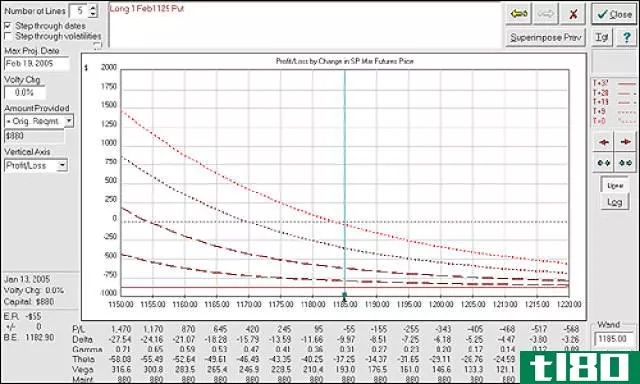

在下面的图4和图5中,我们建立了一个假设性的2月1125日多头卖出。在图4中,您可以看到,在隐含波动率没有变化的情况下,价格快速下跌20点至1165点,可获得645美元的利润(该期权与货币的距离较远,因此其delta较小,与我们假设的1225看涨期权(更接近货币)相比,移动20点可获得较小的收益)

图4:隐含波动率不变的长期卖出损益

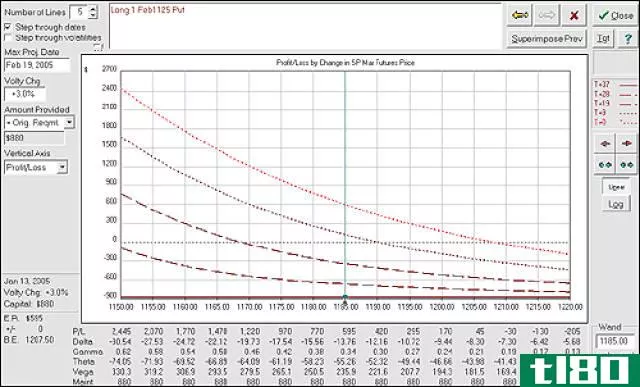

图5:隐含波动率上升3个百分点的长期卖出损益。

同时,看看图5,它显示了隐含波动率上升了3个百分点,我们看到利润现在增加到1470美元,即使时间价值在交易开始后的9天内衰减,利润也接近1000美元。

因此,通过购买看跌期权对市场下跌进行投机(即试图选择一个顶部)具有内在的隐含波动性优势。这种策略更具吸引力的是,在市场顶部,隐含波动率通常处于极低水平,因此看跌期权买家将购买非常“便宜”的期权,这些期权的价格中没有太多波动风险。

底线

即使你正确预测市场反弹并试图通过购买期权获利,你也可能得不到预期的利润。市场反弹时隐含波动率的下降可以抵消价格上涨的积极影响,从而造成负面的意外。另一方面,在市场顶部买入看跌期权有可能带来一些积极的惊喜,因为价格下跌会推高隐含的波动水平,为“便宜”买入的长期看跌期权增加额外的潜在利润。了解价格波动动态及其与期权头寸的关系会显著影响你的交易表现。

- 发表于 2021-06-02 22:50

- 阅读 ( 149 )

- 分类:商业金融

你可能感兴趣的文章

波动率偏差定义

...是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的信息...

收益意外带来的利润与跨越和扼杀

...为“受损商品”的公司。 任何一种情况都可以通过使用期权交易策略(称为多头多头交易)提供一个潜在的有利可图的交易机会。让我们更仔细地看看这一策略的实际效果。 长跨坐的力学 多头多头交易只需购买具有相同执...

格林斯潘看跌期权

什么是格林斯潘看跌期权(greenspan put)? 格林斯潘在担任美联储(Fed)主席期间实施的政策被称为“格林斯潘”。以格林斯潘为首的美联储在阻止股市过度下跌方面极为主动,作为一种防止损失的保险形式,类似于常规看跌期权...

期权:隐含波动率和日历价差

期权交易策略为交易者和投资者提供了获利的机会,而这种获利方式对于那些只买入或卖空标的证券的人来说是不可能的。其中一种策略被称为“日历价差”,有时被称为“时间价差”。当使用接近或在货币期权时,日历价差允...

隐含波动率:低买高卖

期权,无论用于确保投资组合、创造收入或杠杆股价变动,都比其他金融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到...

利用波动性峰值和卖出信贷利差

波动性是所有期权交易者考虑的关键因素。标的证券的波动性是该证券期权价格的关键决定因素之一。如果标的证券在价格变动方面通常是不稳定的,那么期权通常会比股票通常是缓慢变动时包含更多的时间价值。这仅仅是一个...

理解市场利润的跨越式策略

...世界上的传奇选择。它们需要以不同的执行价格进行多种期权的复杂买卖。最终的结果是确保交易者无论股票、货币或商品的基础价格最终在哪里都能获利。 然而,其中一种最不复杂的期权策略可以实现同样的市场中立目标,...

介绍vix选项

对于期权交易者来说,交易波动并不是什么新鲜事。毕竟,他们中的大多数人在很大程度上依赖波动性信息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。 期权交...

横盘/横盘

...动。 横盘交易可能会很棘手,尽管在这种情况下,某些期权策略会使收益最大化。 了解横向市场/横向漂移 横向市场由相对水平的价格运动组成,当供求力量在一段时间内几乎相等时,价格运动就会发生。这通常发生在价格...

使用移动平均线交易波动率指数

芝加哥期权交易所波动率指数(VIX)衡量未来30个交易日的波动预期,其计算基础是看跌期权和看涨期权活动。而VIX专注于S&根据p500指数的数据,交易员和套期保值者也可以考察纳斯达克100指数 通过CBOE纳斯达克波动率...

0 篇文章