隐含波动率:低买高卖

期权,无论用于确保投资组合、创造收入或杠杆股价变动,都比其他金融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。

为了更好地理解隐含波动性以及它是如何驱动期权价格的,让我们首先回顾一下期权定价的基础知识。

期权定价基础

期权溢价由两个主要成分构成:内在价值和时间价值。内在价值是期权的内在价值或期权的权益。如果你对一只股价为60美元的股票拥有50美元的看涨期权,这意味着你可以以50美元的执行价买入该股票,然后立即在市场上以60美元的价格卖出。该期权的内在价值或权益为10美元(60美元-50美元=10美元)。影响期权内在价值的唯一因素是标的股票的价格与期权的执行价格。没有其他因素可以影响期权的内在价值。

用同样的例子,假设这个期权的价格是14美元,这意味着期权溢价比它的内在价值高出4美元。这就是时间价值发挥作用的地方。

时间价值是期权定价的额外溢价,它表示期权到期前剩余的时间。时间的价格受各种因素的影响,如到期时间、股票价格、行权价格和利率。不过,这些都不如隐含波动性那么重要。

隐含波动性如何影响期权

隐含波动率表示期权寿命内股票的预期波动性。随着预期的变化,期权溢价会做出适当的反应。隐含波动直接受标的期权的供求和市场对股价方向的预期的影响。随着预期的上升,或者随着期权需求的增加,隐含的波动性将上升。隐含波动性较高的期权将导致高价期权溢价。

相反,随着市场预期的降低,或者对期权的需求减少,隐含波动性也会降低。隐含波动性水平较低的期权将导致期权价格较低。这一点很重要,因为隐含波动率的涨跌将决定期权的时间价值有多昂贵或便宜,进而影响期权交易的成功。

例如,当隐含波动率增加时,如果你拥有期权,这些期权的价格就会攀升。然而,隐含波动率的恶化可能会造成损失,即使你对股票走势的判断是正确的。

每个上市期权对隐含波动率变化具有独特的敏感性。例如,短期期权对隐含波动率的敏感性较低,而长期期权则更为敏感。这是基于这样一个事实:长期期权的定价时间价值更高,而短期期权的定价时间价值更低。

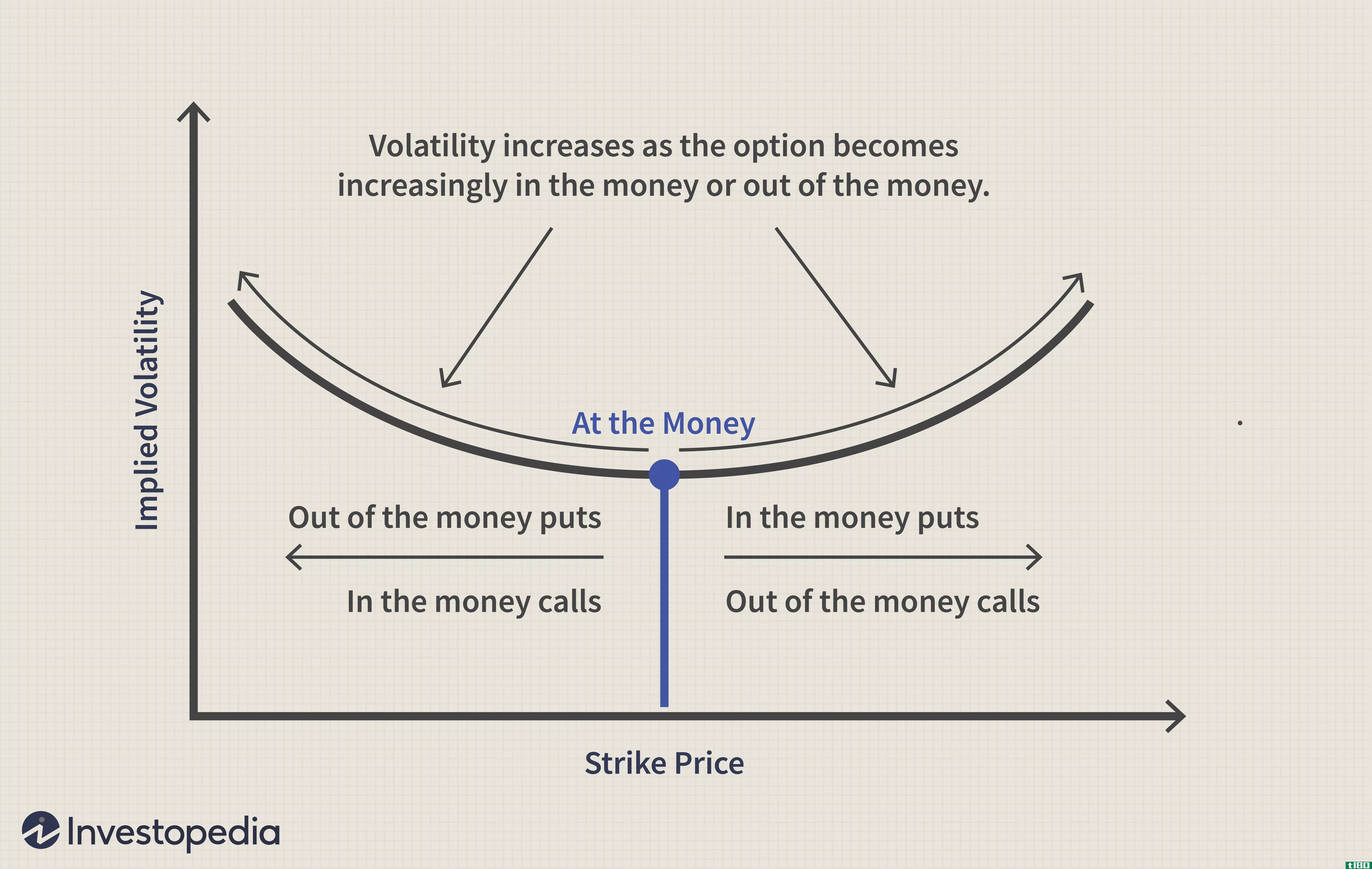

每个执行价对隐含波动率变化的反应也不同。行权价格在货币附近的期权对隐含波动率变化最为敏感,而在货币内或货币外更远的期权对隐含波动率变化不太敏感。素食主义者的选择权希腊可以决定一个选择权的敏感性暗示波动率的变化。请记住,随着股票价格的波动和到期时间的推移,织女星的价值增加或减少,取决于这些变化。这意味着期权对隐含波动率变化的敏感程度会有所不同。

如何利用隐含波动率为您带来好处

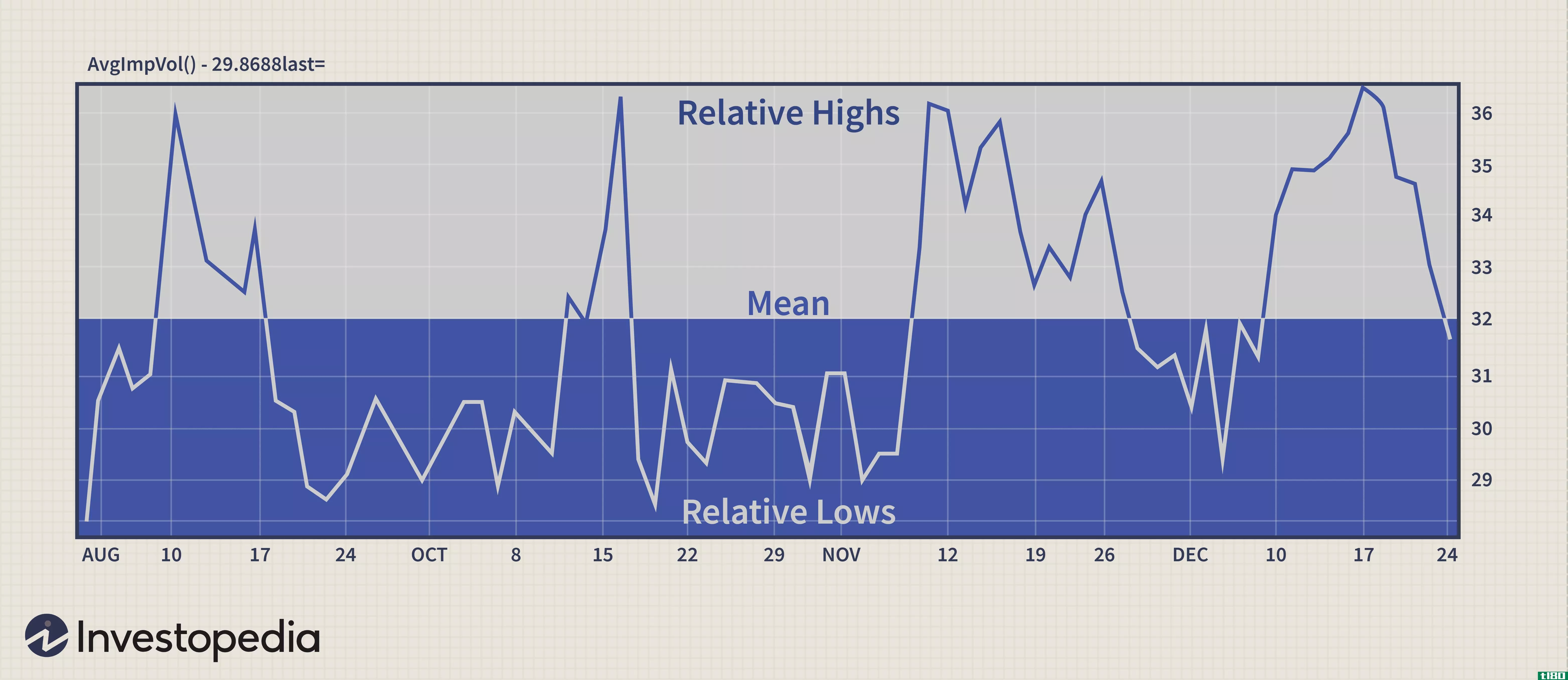

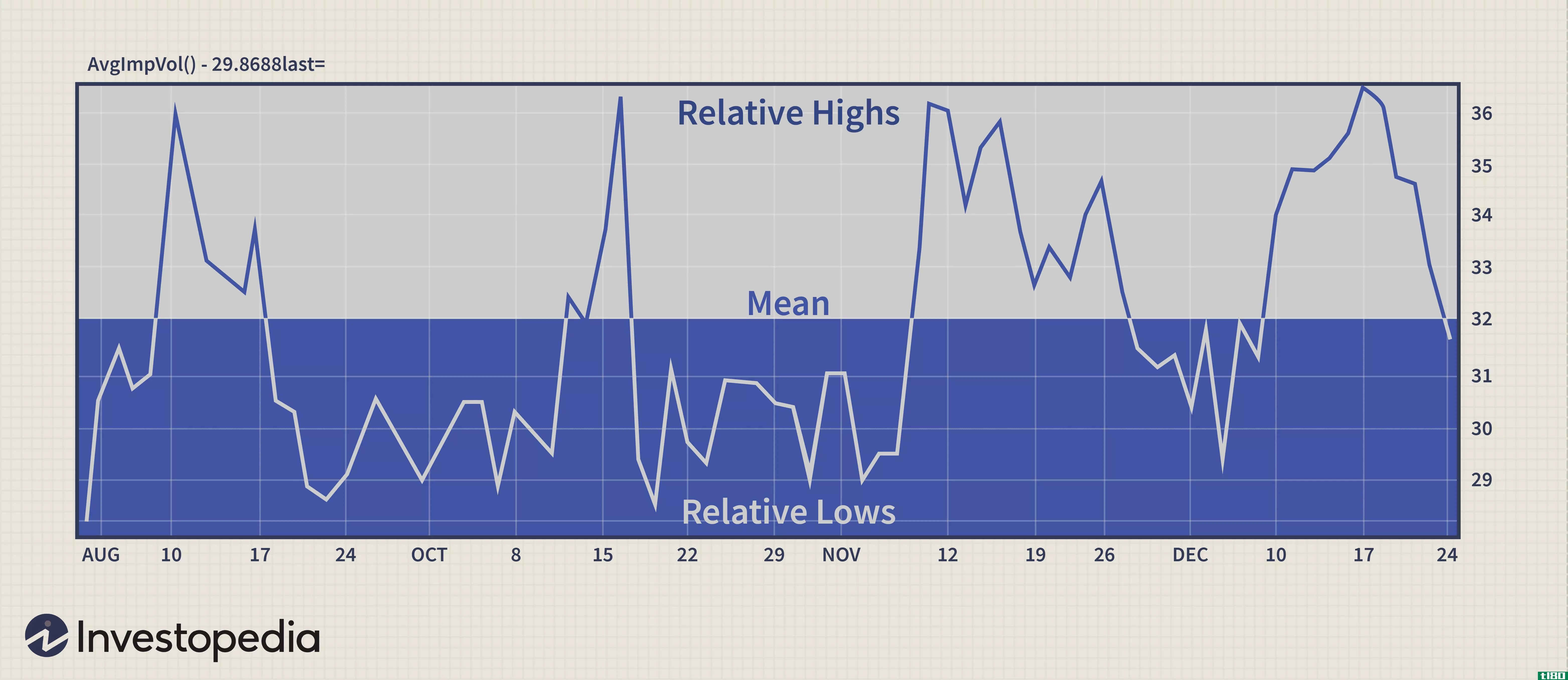

分析隐含波动率的一种有效方法是查看图表。许多图表平台提供了绘制基础期权平均隐含波动率的方法,其中多个隐含波动率值被汇总并平均在一起。例如,CBOE波动率指数(VIX)的计算方法类似。近期、近货币S&;的隐含波动率值;对p500指数期权进行平均,以确定VIX的价值。在任何提供期权的股票上都可以做到这一点。

上图是如何确定相对隐含波动率范围的示例。观察峰值以确定隐含波动率何时相对较高,检查波谷以得出隐含波动率何时相对较低的结论。通过这样做,您可以确定基础选项何时相对便宜或昂贵。如果你能看到相对高点的位置,你可能会预测未来隐含波动率的下降,或者至少是回归均值。相反,如果你确定隐含波动率相对较低的位置,你可能会预测隐含波动率可能上升或其均值回归。

隐含波动率和其他事物一样,是周期性的。高波动期之后是低波动期,反之亦然。利用相对隐含波动率区间,结合预测技术,帮助投资者选择最佳交易。当决定一个合适的策略时,这些概念对于找到一个成功的高概率是至关重要的,帮助你最大化回报和最小化风险。

利用隐含波动率确定策略

你可能听说过,你应该买低估值的期权,卖高估值的期权。虽然这个过程不像听起来那么简单,但在选择合适的选择策略时,这是一个很好的方法。你正确评估和预测隐含波动性的能力将使购买廉价期权和**昂贵期权的过程变得更加容易。

预测隐含波动率时要考虑的四件事

1.确保你能确定隐含波动率是高是低,是上升还是下降。请记住,随着隐含波动性的增加,期权溢价变得更加昂贵。随着隐含波动率的降低,期权的价格也会降低。当隐含波动率达到极端高点或低点时,它很可能会回到均值。

2.如果你遇到由于隐含波动率高而产生昂贵溢价的期权,要明白这是有原因的。查看新闻,看看是什么原因导致了如此高的公司期望和高需求的选择。在盈利公告、并购传闻、产品批准和其他新闻事件之前,隐含波动率平稳并不少见。因为这是当大量价格变动发生时,参与此类活动的需求将推动期权价格上涨。请记住,在市场预期事件发生后,隐含波动率将崩溃并恢复到其平均值。

3.当你看到期权交易隐含的波动率很高时,考虑卖出策略。随着期权溢价变得相对昂贵,它们对购买的吸引力降低,对**的吸引力更大。这类策略包括备兑看涨期权、裸看跌期权、空头多头交易和信用利差。

4.当你发现期权的隐含波动率很低时,考虑购买策略。这些策略包括买入看涨期权、看跌期权、多头多头交易和借方利差。由于时间溢价相对较低,期权更具购买吸引力,而不太适合**。许多期权投资者利用这一机会购买长期期权,并希望通过预期的波动性增加来持有这些期权。

底线

在选择期权策略、到期月份或执行价格的过程中,您应该衡量隐含波动性对这些交易决策的影响,以便做出更好的选择。您还应该使用一些简单的波动率预测概念。这些知识可以帮助你避免购买定价过高的期权,避免**定价过低的期权。

- 发表于 2021-06-02 20:03

- 阅读 ( 171 )

- 分类:商业金融

你可能感兴趣的文章

相对强度

...可能会表现不佳。 了解相对强度 价值投资的目标是低买高卖,而相对实力投资的目标是高买高卖。因此,相对强势的投资者认为,目前市场显示的趋势将持续足够长的时间,使他们能够实现正回报。这种趋势的任何突然逆...

相对强度

...可能会表现不佳。 了解相对强度 价值投资的目标是低买高卖,而相对实力投资的目标是高买高卖。因此,相对强势的投资者认为,目前市场显示的趋势将持续足够长的时间,使他们能够实现正回报。这种趋势的任何突然逆...

均值回归

...an reversion)是金融学中使用的一种理论,它表明资产价格波动率和历史收益率最终将回归到整个数据集的长期均值或平均水平。 这一平均水平可以出现在多种情况下,如经济增长、股票的波动性、股票的市盈率(P/E比率)或行...

波动性定义和使用

...绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现钞(ATM)相比,进一步处于现钞(OTM)或现钞(ITM)时,隐含波动率上...

什么是一月效应?(the january effect?)

... 对一月效应的看法因经纪人而异。一些人仍然预计,对波动性小的股票进行明智的投资会带来短期收益,而另一些人则将1月效应视为20世纪80年代和90年代激进投资理念的遗迹。 ...

什么是摇摆交易?(swing trading?)

...五天,在此期间,价格将在特定的价格范围或趋势内上下波动。通常情况下,某些模式和指标会发生逆转。。 ...

在金融领域,什么是最重要的?

... 尽管个别日子可能会出现短暂的波动和下跌,但在涨停之前,价值会稳步上升。一旦一只股票达到最高点,它的价值就无处可去。股价可能会稳定下来,并在一段时间内保持相对稳定,当人们意识到股价...

什么是不同类型的商品投资?(the different types of commodities investing?)

...大,因为大宗商品市场可能会出现投资者无法预见的大幅波动。。 ...

什么是股票趋势分析?(a stock trend analysis?)

...这些指标中的每一项加在一起都会显示出股票价值在短期波动的情况下逐渐增加的模式,这些指标被称为移动平均线。。 ...

0 篇文章