利用波动性峰值和卖出信贷利差

波动性是所有期权交易者考虑的关键因素。标的证券的波动性是该证券期权价格的关键决定因素之一。如果标的证券在价格变动方面通常是不稳定的,那么期权通常会比股票通常是缓慢变动时包含更多的时间价值。这仅仅是一个功能的期权作家寻求最大限度的溢价金额,他们收到的假设有限的利润潜力和过度的风险,写期权摆在首位。

同样,“隐含波动率”是指当期权的实际市场价格被传递到模型中时,期权定价模型计算出的波动率值。它可以根据交易者的预期波动。从本质上讲,波动性上升会导致特定证券期权的时间溢价上升,而波动性下降会导致时间溢价下降。这对警惕的交易者来说是有用的信息。

关键要点

- 当市场波动率飙升时,随着价格下跌和波动,这可能会吓唬一些投资者。

- 然而,期权合约可以杠杆化,利用高波动性获利,而其他人则感到恐惧。

- 在这里,我们来看看这样一种策略:卖出信贷利差;以及如何利用它来驾驭动荡的市场。

恐惧与股市

一般来说,股市在低迷时期往往会迅速下跌,因为恐惧会引发一系列抛售指令,而反弹的速度会更慢。当然,情况并非总是如此,但这是一条合理的经验法则。因此,当股市开始下跌时,期权的波动性往往会增加,而且往往会迅速增加。这导致股指的期权溢价上升,甚至超过了通常预期的水平,这完全取决于标的指数本身的价格变动。相反,当跌幅最终减弱,市场再次缓慢走高时,隐含的波动性(以及股票指数期权的时间溢价)往往会下降。这为股票指数期权的交易创造了一种潜在的有用方法。

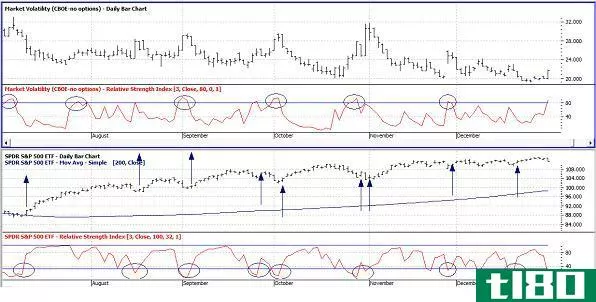

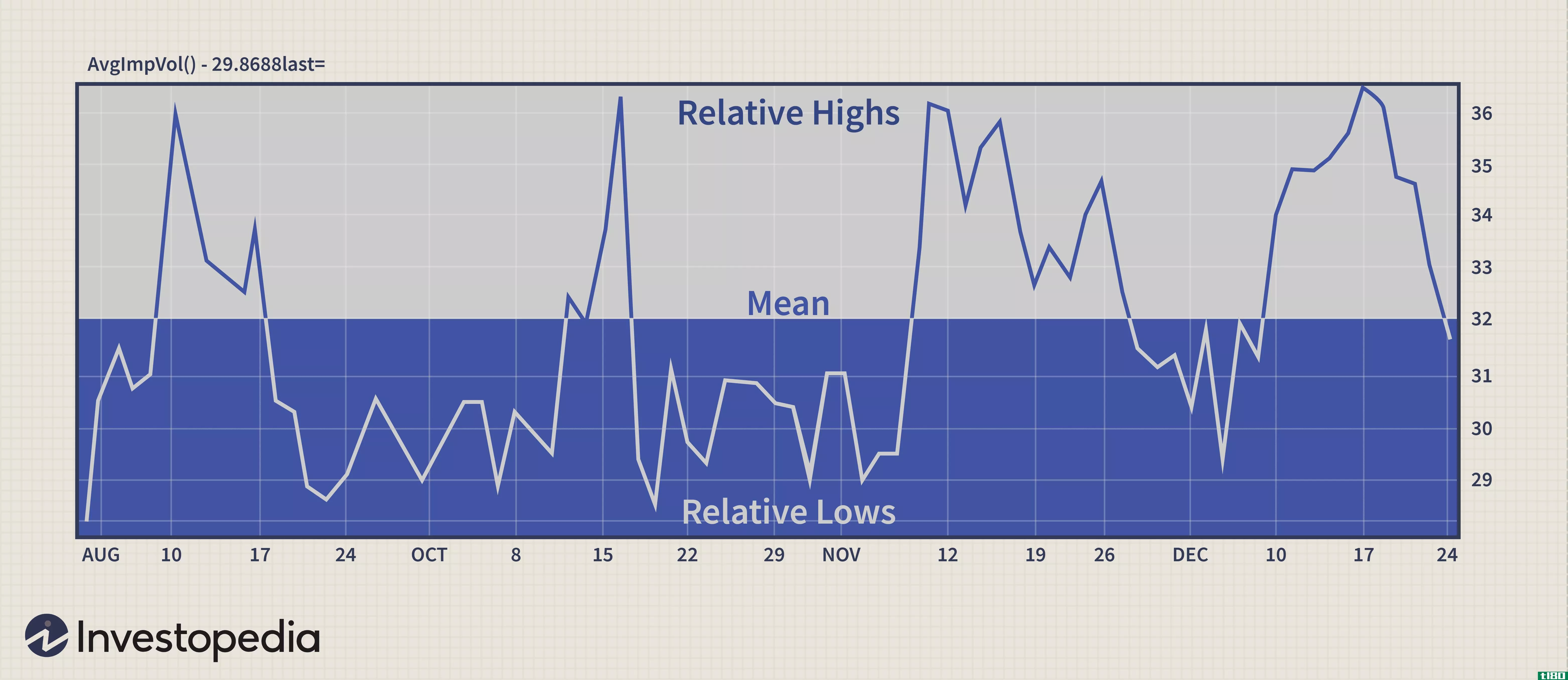

股市中最常见的“恐惧”指标是CBOE波动率指数(VIX)。波动率指数衡量标普指数(SPX)上期权的隐含波动率;第500页)。

图1显示了波动率指数(VIX)位于顶部,三日相对强弱指数(RSI)位于其下方,而股票间谍指数(ticker SPY)也跟踪标普指数;第500页)。请注意,当SPX下跌时,VIX往往“尖峰”更高。

(发现一种既能提供对冲机会又能提供投机机会的金融工具。请参见介绍VIX选项。)

卖出信用价差

当股市下跌时,看跌期权价格通常会升值。同样,随着股指下跌,隐含波动率同时上升,看跌期权的时间溢价通常会显著增加。因此,交易者可以利用这种情况,在他们认为股市已经准备好反转向上时,卖出期权并收取溢价。由于**裸看跌期权需要承担过高的风险,大多数交易员对**裸看跌期权犹豫不决是正确的,尤其是当市场出现负面情绪时。

因此,在这种情况下,有两件事可以提供帮助:一是表明抛售正在减少或将很快减少,二是使用看跌期权的信贷利差。

首先考虑第二点,看跌期权信用价差(俗称“牛市看跌期权价差”)只涉及以给定的执行价**(或“写”)一个看跌期权,同时以较低的执行价购买另一个看跌期权。买入较低的执行价看涨期权“弥补”了空头头寸,并对交易中可能损失的金额设置了限制。

确定股市何时反转,当然是所有交易员长期追求的目标。不幸的是,没有完美的解决方案存在。然而,卖出牛市价差的好处之一是,你不一定要在时间上完全准确。事实上,如果你卖出了一个“空”的看跌期权(即,一个执行价低于标的股指当前价格的看跌期权),你只需要“不要大错特错”

为了确定时间,我们将考虑三件事:

- SPY的交易价格高于其200日移动平均线。

- 间谍的三天RSI为32或以下。

- VIX的三天RSI为80或更高,现在已经下跌。

当这三个事件发生时,交易员可能会考虑在SPY或SPX上投放信用利差。

(欲了解更多信息,请参阅通过对冲秃鹰来寻找利润。)

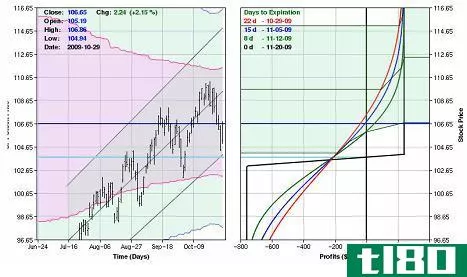

让我们看一个使用图1中的信号的例子。在这一天,SPY站在200天移动平均线之上,SPY的三天RSI最近跌破32,VIX的三天RSI在超过80后刚刚下跌。此时,SPY的交易价格为106.65美元。交易员本可以以1.40美元卖出11月104份看跌期权中的10份,以1.16美元买入11月103份看跌期权中的10份。

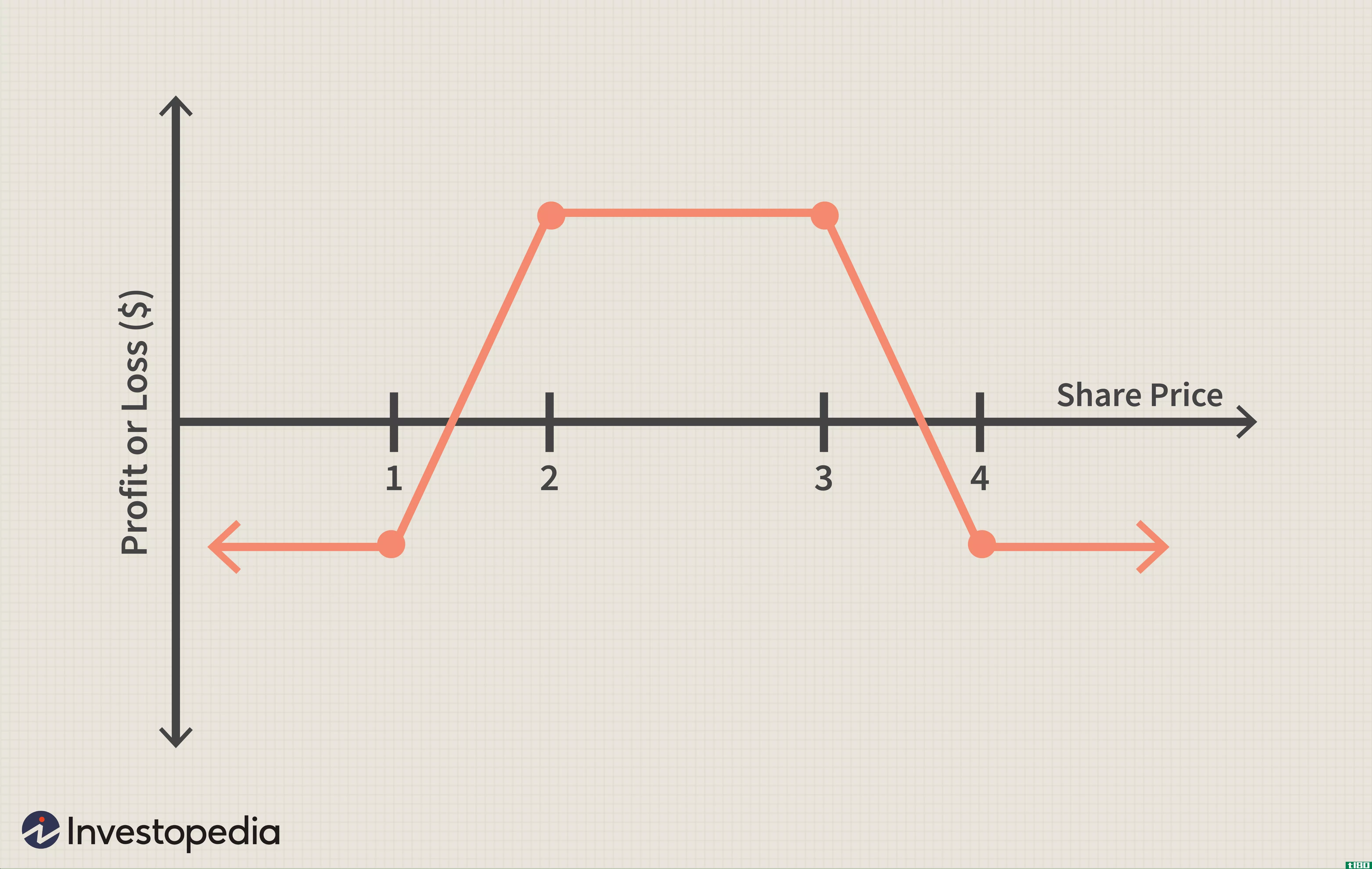

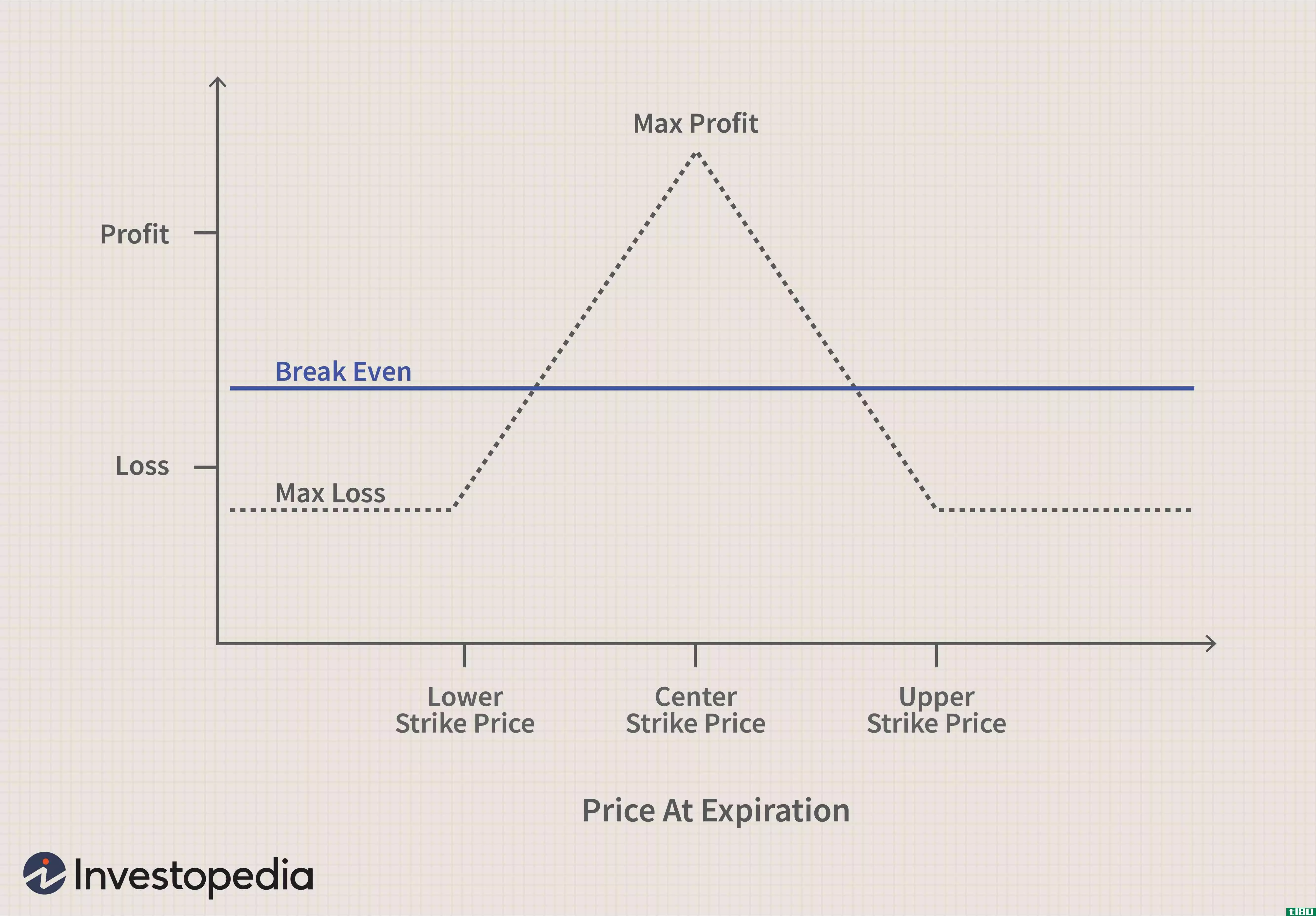

如图2和图3所示:

- 这种交易的最大利润潜力是240美元,最大风险是760美元。

- 这些选项离到期只有22天了。

- 交易的盈亏平衡价格为103.76美元。

从另一个角度来看,只要SPY在未来22天内下跌不到3个点(或大约-2.7%),这笔交易就会显示出盈利。

图3显示了这种交易的风险曲线。

如果SPY在22天内到期时的价格高于104美元,交易者将保留交易时收到的全部240美元信用。最大的损失只会发生在间谍是在103美元或以下到期。如果间谍下降到某个水平以下,交易者可能需要采取行动来减少损失。

底线

在本例中,信号日之前隐含期权波动率的上升(使用波动率指数客观衡量)有两个目的:

- 波动率指数(VIX)的飙升和随后的反转表明市场存在太多的担忧,这往往预示着持续上升趋势的恢复。

- 隐含波动率水平的飙升也推高了间谍期权写手可获得的时间溢价。

在这种情况下,通过卖出看涨-卖出信用利差,交易者能够通过收取比隐含波动率更低的溢价来最大化其潜在盈利能力。这里描述的方法不应该被认为是一个“系统”,当然也不能保证产生利润。然而,它确实是一个有用的例子,说明了综合多种因素如何为期权交易者带来独特的交易机会。

这个例子包括以下因素:

- 价格趋势(要求价格高于长期平均水平)

- 高波动性(波动率指数飙升)

- 概率增加(卖空货币期权)

交易者应该时刻警惕机会,把尽可能多的因素——因此,成功的几率——尽可能地放在对自己有利的位置。

(通过了解这些衍生产品,利用股票走势。更多信息,请阅读了解期权定价。)

- 发表于 2021-06-02 21:37

- 阅读 ( 134 )

- 分类:商业金融

你可能感兴趣的文章

日历排列

...项 交易的目的是从时间的流逝和/或方向中性策略中隐含波动性的增加中获利。 由于目标是从时间和波动中获利,执行价格应尽可能接近标的资产的价格。这种交易利用了近远期期权在时间和波动性变化时的作用。隐含波动率...

交易市场底部的期权策略

与股市底部相关的高波动性为期权交易者提供了巨大的利润潜力,如果部署了正确的交易设置;然而,许多交易者只熟悉期权购买策略,不幸的是,在高波动性的环境中,这种策略并不能很好地发挥作用。 即使是那些使用牛市...

隐含波动率:低买高卖

...融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。 为了更好地理解隐含波动性以及它是如何驱动期权价格...

与铁秃鹰的期权交易

...略。卖出期权允许投资者利用期权固有的时间溢价和隐含波动性。信用价差是通过购买一个远超现价(OTM)期权和**一个更近、更贵的期权而产生的。这就产生了信用,希望这两种选择都会毫无价值地过期,这样你就可以保留信...

正θ对信贷息差意味着什么?

...θ头寸的积极影响,例如,如果标的价格大幅波动或隐含波动性上升。然而,某些被称为利差的期权策略可以利用正θ,同时减轻其他一些风险的程度。 θ和信贷利差 信用价差是一种期权交易策略,包括同时购买一个较低溢价...

要知道的10个选项和策略

...,又使回报最大化。只要稍加努力,交易者就能学会如何利用股票期权所能提供的灵活性和力量。这里有10种选择策略,每个投资者都应该知道。 1:22 4种选择策略 1.覆盖呼叫 对于看涨期权,一个策略就是简单地购买一...

兀鹰价差交易

...动或高波动中获利。秃鹰有两种类型。多头秃鹰寻求从低波动性和基本资产很少甚至没有变动中获利。空头秃鹰寻求从高波动性和标的资产向两个方向的大幅波动中获利。 了解秃鹰蔓延 秃鹰策略的目的是降低风险,但随之而...

垂直排列

...差产生净借方,看涨价差产生净贷方。 熊 看跌交易员利用熊市价差或看跌利差。对于这些策略,交易员以较低的执行价格**期权,并以较高的执行价格购买期权。在这里,熊市抛售价差导致净借记,而熊市看涨息差则导致交易...

什么是铁蝴蝶期权策略?

...种选择,限制了风险和潜在利润。 这种策略最好在价格波动性较低的时期使用。 例如,假设ABC公司在8月份上涨到50美元,交易员想用一只铁蝴蝶来创造利润。交易员写了一份9月50日的看涨期权和看跌期权,每份合约都有4美元...

什么是比例差?(a ratio spread?)

...可能风险和回报。比率利差是多种策略,可能非常复杂。波动性等因素将极大地影响结果。 ...

0 篇文章