如何从波动中获利

衍生合约可以用来建立从波动中获利的策略。多头和勒死期权头寸、波动性指数期权和期货可用于从波动性中获利。

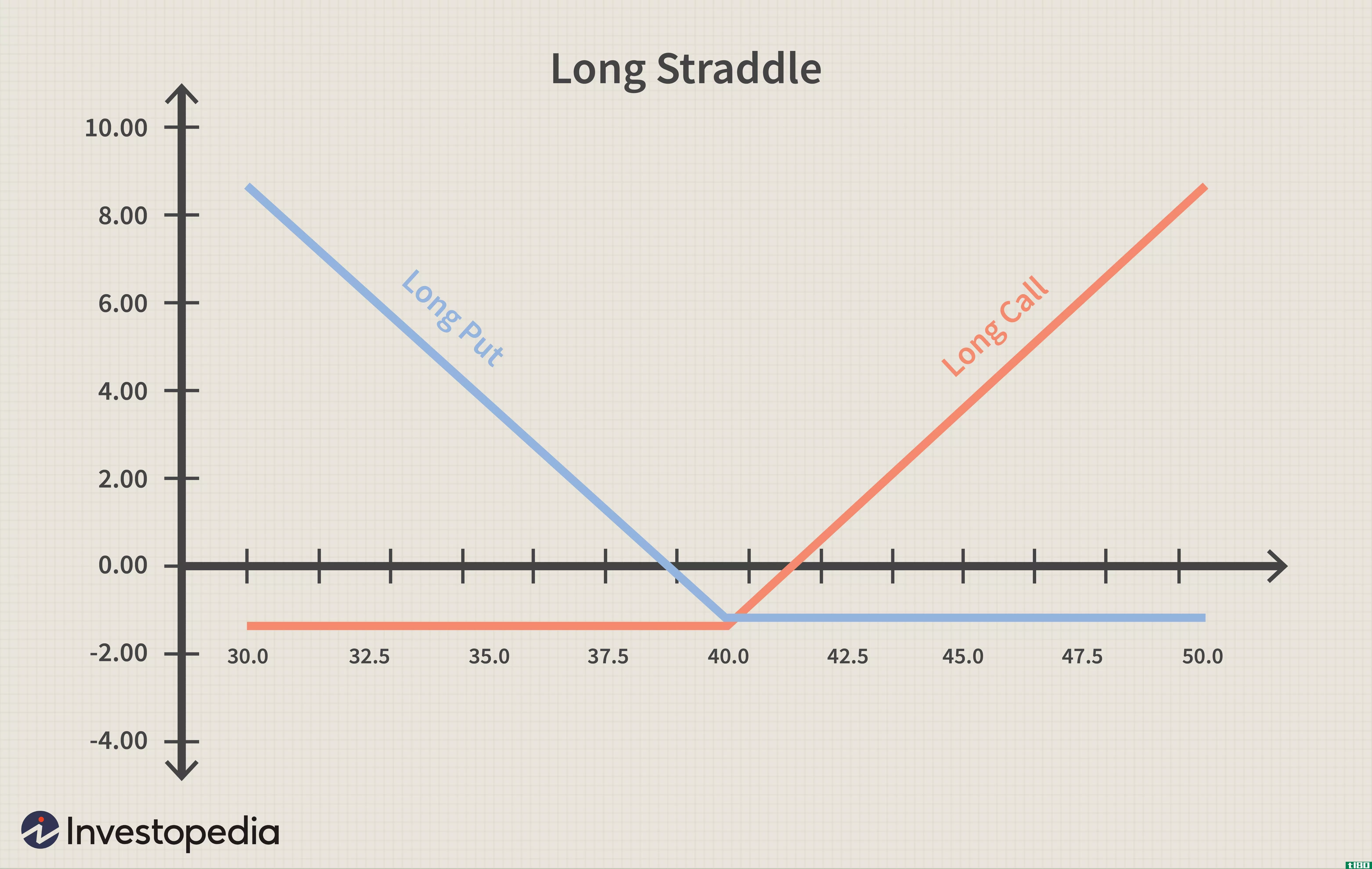

跨越式战略

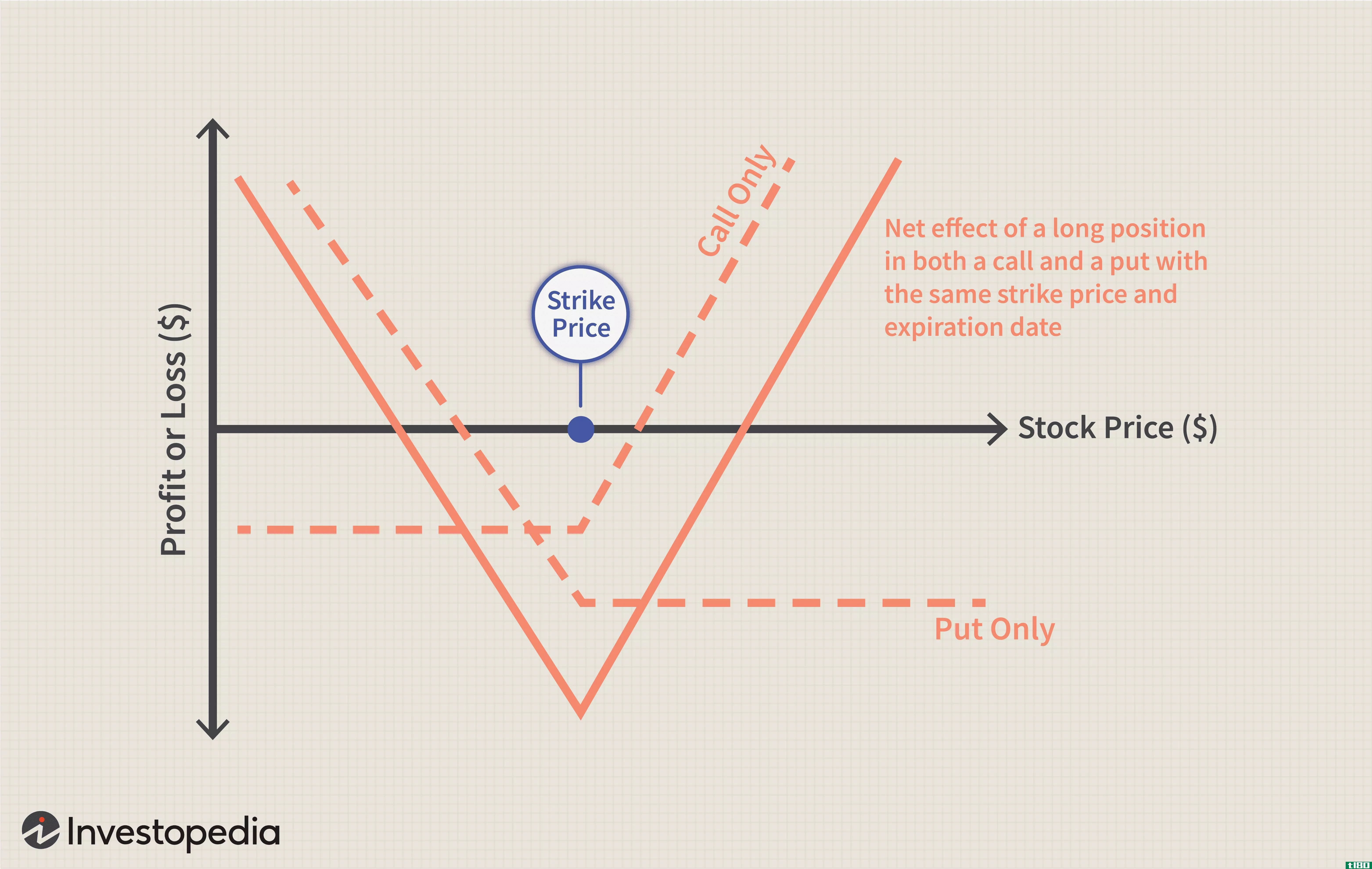

在多头策略中,交易者以相同的执行价格和相同的到期日购买同一标的的看涨期权和看跌期权。该策略使交易者能够从潜在的价格变化方向中获利,因此交易者预期波动性会增加。

例如,假设一个交易者购买一个执行价为40美元、到期时间为3个月的看涨期权和看跌期权。假设标的股票的当前价格也是40美元,那么这两种期权都是按货币进行交易的。假设年无风险利率为2%,标的价格变化的年标准差为20%。基于Black-Scholes模型,我们可以估计出买入价为1.69美元,卖出价为1.49美元(看跌期权平价还预测看涨期权和看跌期权价格的成本约为0.2美元。)该策略的成本包括看涨期权和看跌期权价格的总和——3.18美元。该策略允许多头头寸从任何价格变化中获利,无论标的资产的价格是上涨还是下跌。以下是该策略在价格上涨和下跌情景下如何从波动中获利:

情景一:到期时标的价格高于40美元,此时看跌期权失效,交易者行使看涨期权实现价值。

情景二:到期时标的价格低于40美元,此时看涨期权到期无价值,交易者行使看跌期权实现价值。

为了从策略中获利,交易者需要足够高的波动率来弥补策略的成本,即买入期权和卖出期权的溢价之和。交易者需要有波动性,以达到高于43.18美元或低于36.82美元的价格。假设价格上涨到45美元,在这种情况下,看跌期权到期时一文不值,看涨期权得到回报:45-40=5,减去持仓成本,我们得到的净利润为1.82。

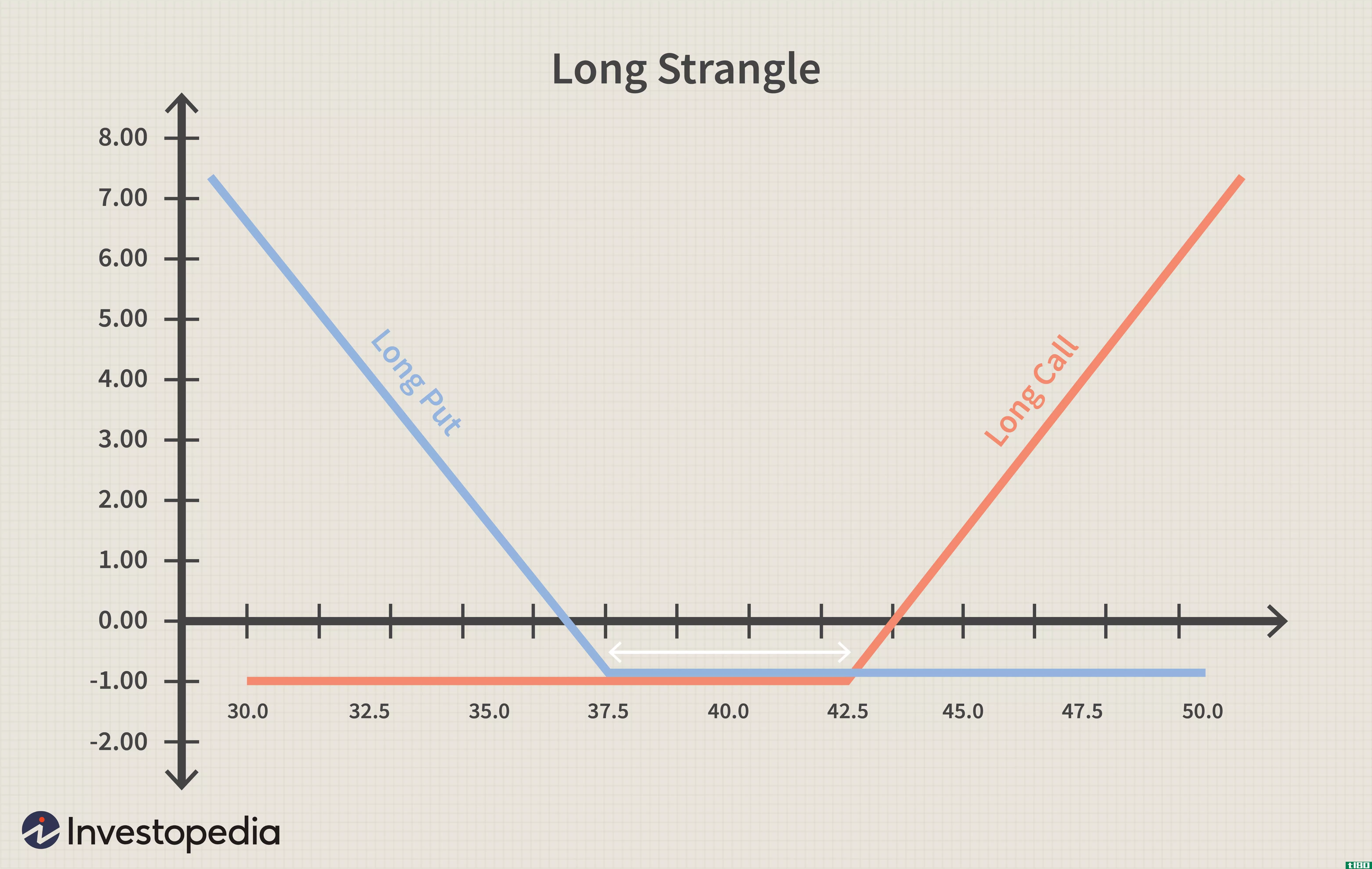

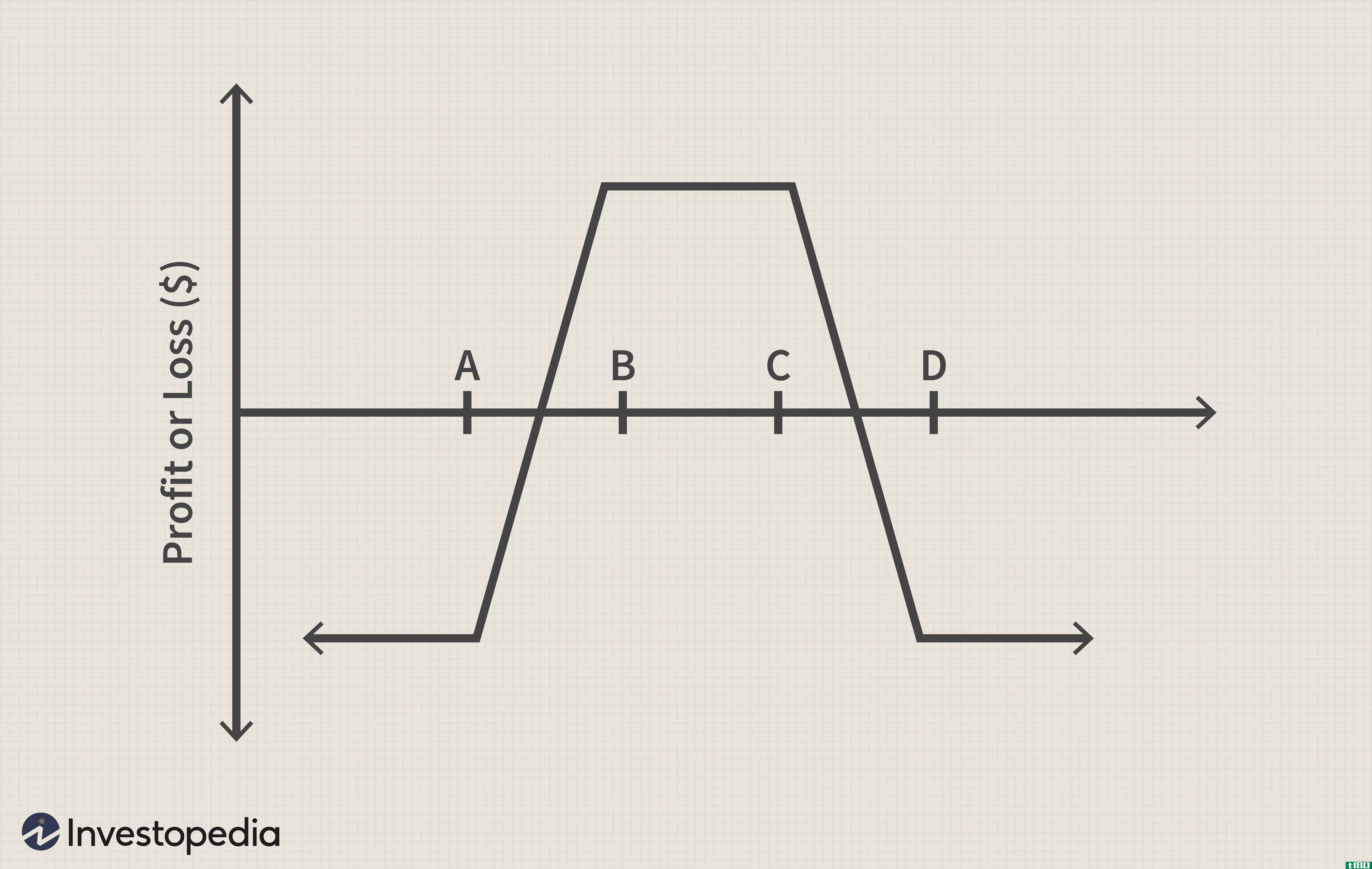

扼杀策略

多头多头仓位成本高昂,因为使用了两个现货期权。通过构建类似于跨座的期权头寸,头寸成本可以降低,但这次使用的是无本金期权。这种头寸被称为“勒死”,包括一个出钱买入和一个出钱卖出。由于这些选择都是缺钱的,因此这种策略的成本将低于前面所述的跨市场策略。

继续上一个例子,假设第二个交易者购买了一个执行价为42美元的看涨期权和一个执行价为38美元的看跌期权。如果其他条件相同,看涨期权的价格将为0.82美元,看跌期权的价格将为0.75美元。因此,该头寸的成本仅为1.57美元,比跨座头寸低约49%。

尽管这一策略与跨股策略相比不需要大量投资,但它确实需要更高的波动性才能赚钱。您可以通过下图中黑色箭头的长度看到这一点。为了从这一策略中获利,波动率必须足够高,使价格高于43.57美元或低于36.43美元。

使用波动率指数(vix)期权和期货

波动性指数期货和期权是交易波动性的直接工具。波动率指数是根据标准普尔500指数估计的隐含波动率;P500期权价格。VIX期权和期货允许交易者从波动性的变化中获利,而不管潜在的价格方向如何。这些衍生品在芝加哥期权交易所(Cboe)进行交易。如果交易者预期波动性增加,他们可以购买VIX看涨期权,如果他们预期波动性减少,他们可以选择购买VIX看跌期权。

波动率指数的期货策略将类似于任何其他标的证券的期货策略。如果预期波动性增加,交易者将进入多头期货头寸,如果预期波动性减少,交易者将进入空头期货头寸。

底线

多头仓位包括买入期权和卖出期权,套牢仓位包括买入期权和卖出期权。这些可以构建为受益于不断增加的波动性。在Cboe上交易的波动率指数期权和期货允许交易者直接在隐含波动率上下注,使交易者无论方向如何都能从波动率的变化中受益。

- 发表于 2021-06-14 06:20

- 阅读 ( 135 )

- 分类:商业金融

你可能感兴趣的文章

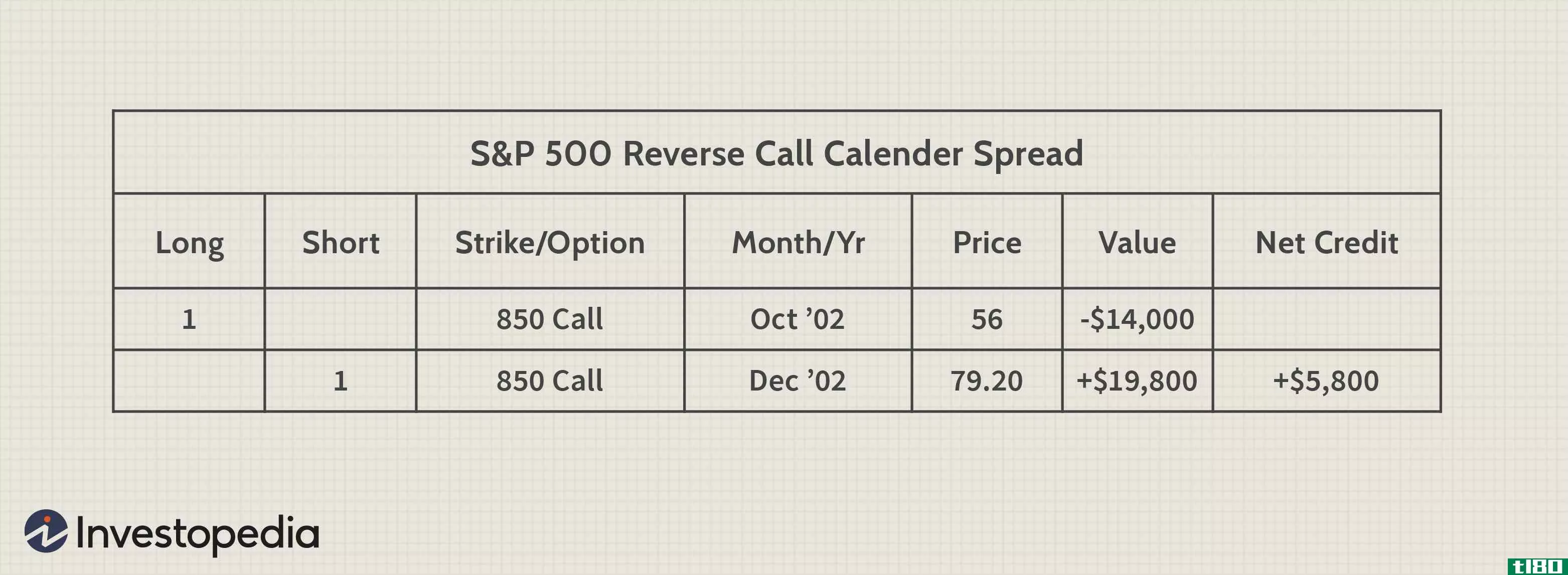

日历排列

...出短期看跌/看涨期权 买入长期看跌期权/看涨期权 隐含波动率较低是可取的,但不是必须的 相反的日历价差采取相反的立场,包括购买短期期权和**同一标的证券的长期期权。 特别注意事项 交易的目的是从时间的流逝和/...

交易市场底部的期权策略

...一个简单的策略,即从波动性下降中获利,无论市场走向如何,都有盈利潜力,如果与期货期权一起使用,则几乎不需要预先投入资金。 找到底部 即使是对精明的市场技术人员来说,试图找到一个底部也够难的了。超卖指标...

雄鹿

...如一个日内交易者,他试图通过快速进出仓位从短期市场波动中获利。日内交易者,或称雄鹿,通常需要获得大量流动资金来为自己的头寸提供资金和谋生。这是必要的,因为他们可能试图通过每天多次的小价格变动或同时持有...

期权:隐含波动率和日历价差

...率变化对日历价差的影响之前,让我们先看看日历价差是如何工作的,以及隐含波动率到底是什么。 日历传开了 进入日历价差只涉及购买到期月份的看涨期权或看跌期权,而同时**到期月份较近的看涨期权或看跌期...

从持仓中立交易中获利

大多数新手期权交易者未能充分理解波动性如何影响期权价格,以及如何最好地捕捉波动性并将其转化为利润。由于大多数初级交易者都是期权的买家,他们错过了从高波动率下跌中获利的机会,这可以通过构建一个中性头寸三...

如何从博林格榨汁中获利

...法是阅读《布林格带上的布林格》一书,来理解这些带是如何工作的®," 他自己解释了这一切。 根据布林格的说法,有一种模式比布林格带的任何其他方面都要引起更多的问题®. 他称之为“挤压”。正如他所说,他的波段“由...

长跨

...如果股票定价高于56美元或低于44美元,无论最初的定价如何,该头寸都将在到期时获利。 只有当股票在到期日收盘时的价格精确到50美元时,才会出现每股6美元的最大损失(一次买入和一次卖出合约损失600美元)。如果价格...

兀鹰价差交易

...无方向性的期权策略,它限制收益和损失,同时寻求从低波动或高波动中获利。秃鹰有两种类型。多头秃鹰寻求从低波动性和基本资产很少甚至没有变动中获利。空头秃鹰寻求从高波动性和标的资产向两个方向的大幅波动中获利...

展宽地层

...成是由技术分析师确定的价格图表模式。它的特点是价格波动性增加,并被描绘成两条不同的趋势线,一条上升,一条下降。它通常发生在证券价格大幅上涨或下跌之后。它在一张图表上由一系列较高的支点高点和较低的支点低...

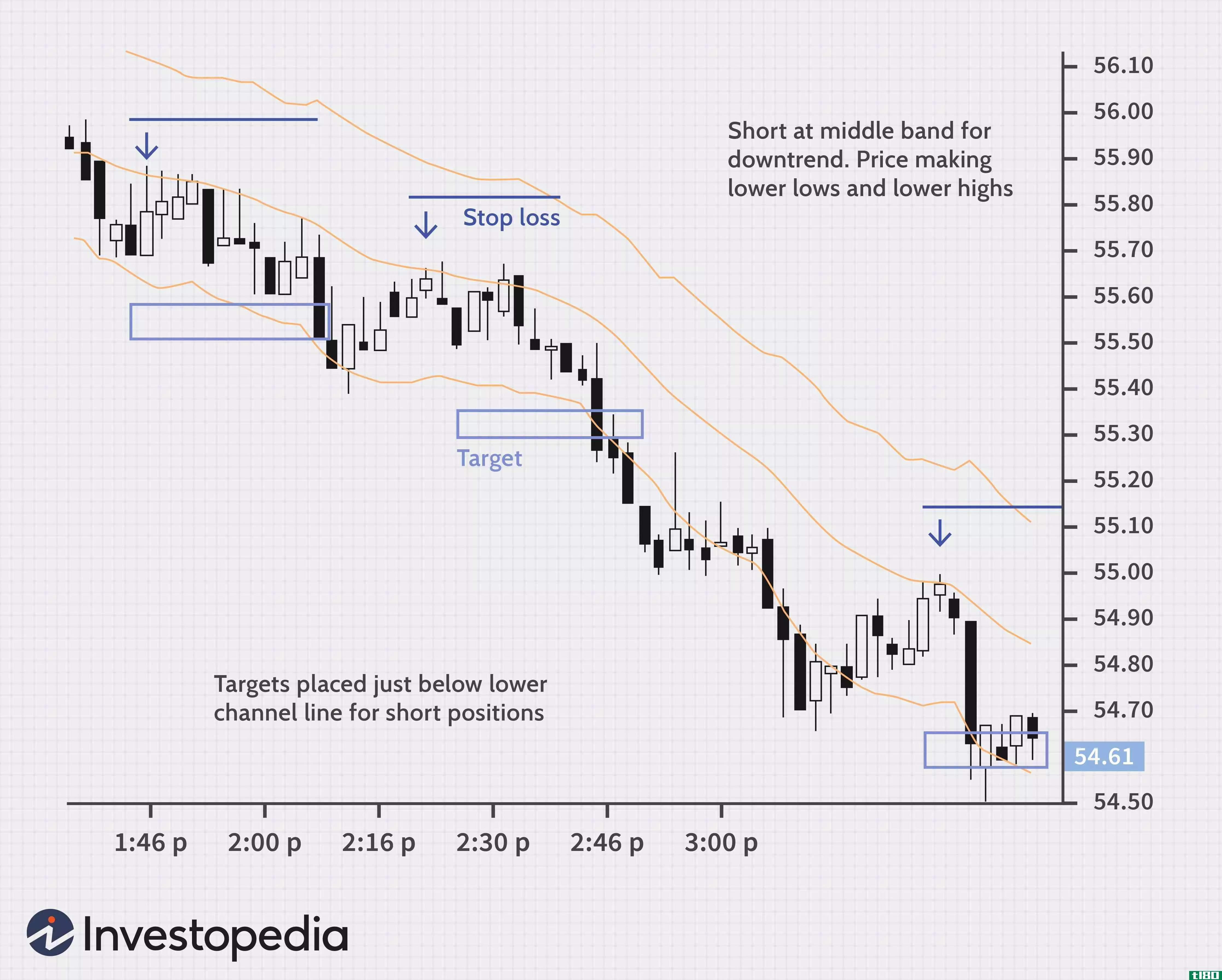

通灵:规划成功之路

...供进入和退出交易以及控制风险的潜在点。第一步是学习如何识别渠道。接下来的步骤包括决定何时何地进行交易,在何处下止损单,以及在何处获利。 关键要点 交易通道可以绘制在图表上,以帮助查看股票、商品、ETF或...

0 篇文章