什么是余额递减折旧?(declining balance depreciation?)

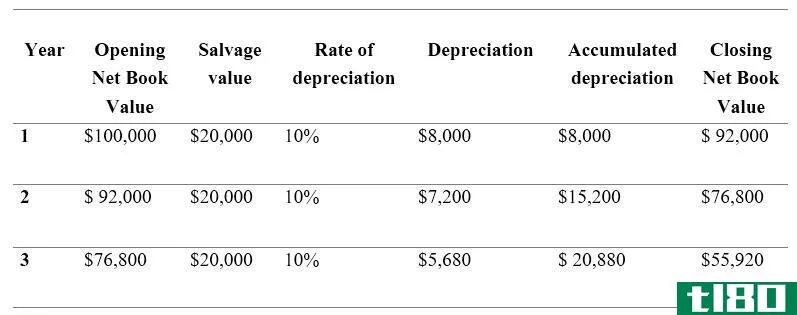

余额递减折旧法是一种基于资产折旧率计量资产折旧价值的方法。它在资产的整个使用寿命内应用折旧率,直到价值达到残值。这不同于直线折旧法,在直线折旧法中,折旧金额在资产的整个使用寿命内均匀分布。相比之下,余额递减折旧法持续将折旧率应用于资产价值的余额,这意味着折旧金额每年都会减少。。

折旧是指一项资产在使用期间减少的金额。当企业提交纳税申报表时,必须考虑其资产的折旧价值。例如,一台使用了五年的电脑将不会与一台新电脑具有相同的价值。经常使用余额递减折旧法,因为公司经常在资产是新的时候计算费用,因此随着时间的推移,他们更喜欢费用递减。

例如,假设一项价值500美元(USD)的资产预计每年贬值50%。使用余额递减折旧法,这意味着该资产的价值将在第一年内贬值500美元或250美元的50%,这意味着其第二年的价值将为250美元,或500美元减去250美元。在第二年,250美元的余额将贬值50%,从价值中再减去125美元。这一过程将持续下去,直到价值达到预定的资产残值。。

尽管它不同于直线折旧法,即资产每年折旧相同,但余额递减折旧法通常与此方法结合使用。这种技术产生了所谓的双倍余额递减折旧。在该方法中,使用直线法确定折旧率,然后将折旧率加倍,以提供余额递减法的折旧率。

例如,一项价值500美元、预期寿命为五年的资产将使用直线法每年贬值100美元。这意味着资产每年贬值20%,因为100美元是500美元的20%。使用双倍递减法时,这20%会加倍,从而产生40%的折旧率。然后将该比率插入余额递减法,以确定每年的折旧额。

- 发表于 2022-02-07 07:02

- 阅读 ( 163 )

- 分类:商业金融

你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

折旧(depreciation)和折旧准备(provision for depreciation)的区别 企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的...

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别 折旧是一种重要的会计核算方法,用于在有形资产的经济寿命期间(该资产预计将有助于企业创收的时间段)分配其成本。这应该是为了符合会计的匹配概念。(产生的收入...

如何计算折旧费用(calculate depreciation expense)

...旧计算可按以下方式记入资产负债表: Double entry for the depreciation can be illustrated as follows : 余额递减折旧法 折旧额是通过降低资产的成本来计算的。折旧值采用以下公式计算: 通过减少固定资产成本的累计折旧,可以产生净账...

折旧(depreciation)和摊销(amortization)的区别

...详细描述了折旧和摊销之间的区别。 内容:折旧(content: depreciation) vs. 摊销(amortization) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonDepreciationAmortization 意义折旧是一种技术,用于衡量资产由于年限、磨损或任何其...

如何我计算电脑折旧?(i calculate computer depreciation?)

基本计算机折旧,即计算机随时间损失的货币价值,可以用两种方法计算:直线法和余额递减法。直线法假设计算机的价值每年都以相同的数量减少,而余额递减法使计算...

如何我计算飞机折旧?(i calculate airplane depreciation?)

任何业务资产的折旧取决于该资产的成本和该资产的使用寿命分类。飞机折旧是独特...

如何我计算减少余额折旧?(i calculate reducing balance depreciation?)

减少余额折旧需要计算三项:资产的账面价值、年折旧率和残值。大多数折旧计算涉...

什么是macrs折旧?(macrs depreciation?)

MACRS折旧是经修改的加速折旧成本回收系统。该折旧方法作为1986年《美国税收改革法...

什么是折旧费?(depreciation cost?)

折旧成本是一个术语,用于说明一个项目在一段时间内的价值损失。根据公认会计原...

如何我计算年度折旧?(i calculate annual depreciation?)

年度折旧是一个会计数字,它与公司会计分类账上记录的资产相抵销。它代表了一家...