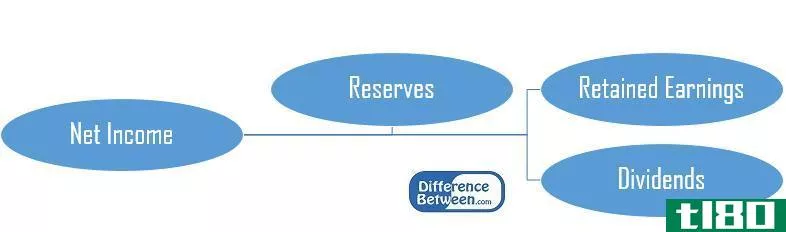

主要区别

收入准备金与资本公积的主要区别在于,收入准备金是指企业为应付未来或有事项而留存的资金总额。资本公积是指为长期项目融资或冲销资本支出而设立的基金。

收入准备金(revenue reserve) vs. 资本公积(capital reserve)

从企业的交易或经营活动中产生的收入储备。但资本公积是从企业的资本利润中产生的,而这些利润通常是非经营性的。作为股息分配给股东的收入准备金。另一方面,资本公积用于为公司的项目提供资金或为未来的任何意外事件做准备。

收入准备金适用于短期和中期紧急情况/要求,而资本准备金适用于长期目的。收入储备通常以货币形式收到。资本公积并非总是以货币价值收取。

收入储备留存收益的流行例子。资本公积的一个常见例子是从**公司资产的利润中提取的储备。即使在某一特定年度出现亏损,也可能发生收入准备金;而如果没有资本利润,则不存在资本公积。收入准备金反映企业的经营效率,资本公积不反映企业的经营效率。

比较图

什么是收入准备金(revenue reserve)?

从公司经营中获得的利润中提取的收入储备。它反映在损益拨备账户上。用于向股东分红,扩大业务,稳定分红率。收入准备金分为两类,每一类都留作利润分配。

一般准备金是从利润中提取出来的,用于公司的一般用途和财务实力,它没有任何特殊的用途,可以在将来用于任何有用的目的。这些原因包括不可预见的偶发事件和扩张。

另一方面,专项储备是在考虑特定原因的情况下制定的,只能用于指定用途。此类准备金包括股息均衡准备金、债券赎回准备金、应急准备金、资本赎回准备金等。

什么是资本公积(capital reserve)?

由资本利润构成的准备金,简称为资本公积。资本公积是公司财务状况表或资产负债表上的一种记录,是为长期资本投资计划或为清偿任何预期费用而预留的。

简单地说,资本储备是由公司创建的,以应对类似于通货膨胀、不稳定和其他一些上面讨论过的目的的突发事件。通常情况下,资本公积因公司的非交易活动而增加。重估价准备金和股票溢价(非流动资产盈余价值相对于账面价值的增加)是资本公积的两个最著名的例子。

**资产的利润、**股份和债券的利润、赎回债券的利润、购买经营中的企业的利润是其他一些可以增加资本公积的因素。资本公积也可用于回购公司股票。

资本公积利润

- **固定资本或投资的利润。

- 成立前利润

- 证券发行溢价

- 赎回债券的利润。

- 重新发行没收股份的利润

- 资产和负债重估利润。

主要区别

- 收入储备是指企业为应付未来的开支或亏损而保留的一部分或一部分利润。相反,资本公积是指为特定目的,即为大型计划或项目融资或冲销资本支出而设立的储备基金。

- 设立收入准备金的主要目的是应付不可预见的或有事项,并改善实体的财务状况。相反,资本公积的设立是为了符合法律要求或会计原则。

- 从收入储备中宣布的股息,但不是从资本公积中宣布的股息。

- 利润来自于用于形成收入储备的日常业务活动。相反,由于非经营性经营活动而增加的利润是资本公积的来源。

- 收入准备金分为两种,一种是专款专用的一般准备金,另一种是专款专用的专用准备金。

结论

准备金的发放对企业至关重要,以保护自己免受未来可能出现的任何意外损失或意外事件的影响。而收入准备金反映的是企业的经营效率,而这与资本公积无关。