如何累计折旧账户(account for accumulated depreciation)

方法1方法1/3:了解累计折旧

- 1了解折旧的基本知识。不了解折旧,就不可能了解累计折旧。折旧是固定资产在预定时间内价值的减少。例如,购买时价值1万美元的机器在10年内每年可能贬值1000美元。什么是固定资产?固定资产是指企业拥有的用于产生收入的财产,预计在至少一年内不会转换为现金。这包括房地产、办公设备、机械、车辆、家具等等。当对资产进行折旧时,你必须知道资产的成本(你支付了多少)、资产的使用寿命(预计可生产多长时间)、残值(在其使用寿命结束时的价值)和折旧方法(资产在其使用寿命内的折旧率)。折旧反映了一项资产的价值是如何随着时间的推移而耗尽的。

- 2.考虑折旧。折旧的目的是将一项资产的部分费用与其产生的收入相匹配。因此,您需要在损益表中将每个期间的折旧记录为费用。例如,如果您的机器每年贬值1000美元,那么在损益表中每年将产生1000美元的费用。将这1000美元的费用记在损益表上,可以让你将资产的成本与其产生的收入相匹配。如果要计算资产折旧,请将其记为折旧费用账户的借方。

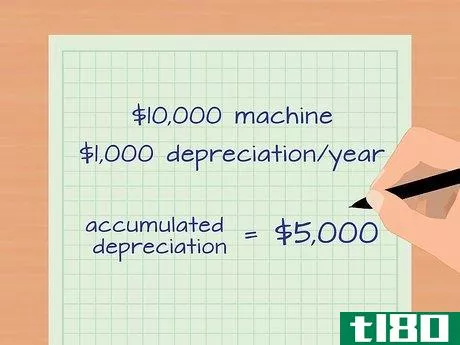

- 3了解什么是累计折旧。累计折旧只是自购买资产以来已折旧的资产成本总额。换句话说,它是自购买资产以来作为费用收取的资产成本总额。例如,对于一台10000美元的机器,在10年内每年折旧1000美元,在第五年之后,累计折旧将为5000美元,反映出五年内将1000美元的资产价值计入折旧账户。如果你将资产的原始成本(购买价格)减去累计折旧,你就得到了资产的“账面价值”或“账面价值”。累计折旧被称为“抵销资产”。这意味着累计折旧是一个有贷方余额的资产账户。换句话说,虽然机器的价格被列为资产,但累计折旧的贷方余额随着时间的推移而增加,因此抵消了资产的成本。它几乎可以被视为“负资产”。

- 4了解什么不是累计折旧。重要的是要记住,不能使用累计折旧来评估资产的价值。换句话说,如果你以10000美元的价格购买了一项资产,并且累计折旧为6000美元,这并不意味着你的资产现在价值4000美元。这是因为该资产的价值取决于市场愿意为其支付什么(也称为市场价值)。换句话说,资产的账面价值(成本减去累计折旧)不是资产的价值。资产的价值等于它在公开市场上的售价。

方法2方法2/3:累计折旧核算

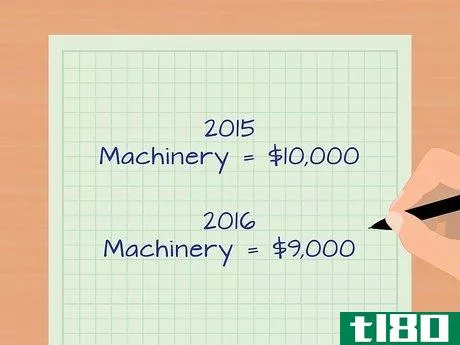

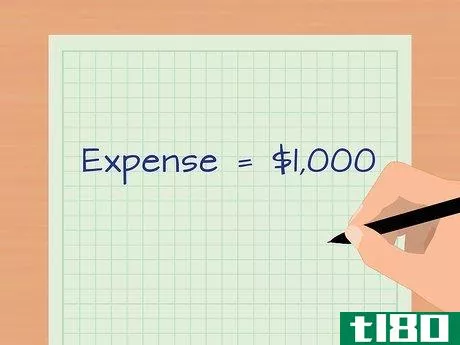

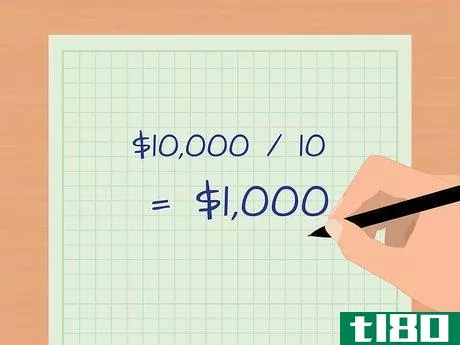

- 1确定每年的折旧费用。美国国税局有确定资产使用期限的指南,以及在上述年限后资产的残值。如果你知道一项资产的使用期限,以及残值(或期末的剩余价值)是多少,你可以确定你的年度折旧费用。例如,假设你的公司以1万美元购买了一台机器。这台机器预计能使用十年,没有残值。使用直线折旧法(最常用的方法),年费用为10000美元/10或1000美元。直线折旧只是在使用年限内每年折旧一个固定金额。该金额等于购买价格减去残值,再除以资产的使用寿命。国税局允许的税收方法与累计折旧的会计方法不同。提交文件时,确保您遵守美国国税局制定的法规和指示。

- 2记录折旧费用的日记账分录。在每个会计期间(本例中为一年)结束时,您可以在普通日记账中记下分录,以反映折旧费用计入损益表的情况。要做到这一点,你需要打开你正在使用的任何会计软件。然后,您将打开折旧费用账户(或使用您使用的软件中的“创建账户”功能创建账户,如果该账户尚未存在),并输入1000美元的借方条目。然后,您将打开累计折旧账户,并输入1000美元的贷方分录。在这样做的过程中,您已将该资产当年的1000美元折旧作为一项费用显示在损益表中。您还将累计折旧增加1000美元。这意味着你的资产的账面价值现在将为9000美元(10000美元的购买价格被列为资产,减去1000美元的累计折旧)。

- 3.注销折旧费用账户。费用账户是临时性的,因此必须在每个会计期间结束时关闭。为此,将折旧费用账户中的1000美元余额移至收入汇总账户。从那里,它将被转入留存收益账户。

- 4在资产负债表上维护资产的累计折旧,即使资产已完全折旧。只要资产在资产负债表上,累计折旧也需要进行调整。例如,十年后,上述示例中的资产仍将以10000美元的成本记录在资产负债表上。累计折旧也将记录为10000美元。资产现在已完全折旧,这些金额应在资产负债表上保持不变,直到资产报废。

方法3方法3/3:报废或处置资产

- 1了解资产移除。资产不会永远存在,当资产被出售或报废时,需要执行一系列会计分录,以确保资产及其累计折旧从资产负债表中完全清除。如果不发生这种情况,固定资产将随着时间的推移而积累,累积折旧也会如此。

- 2当没有残值的资产报废时,记录正确的日记账分录。这个条目相当简单,但会因资产的售价和出售时间而有所不同。在上面的例子中,假设资产在十年或更长时间后被丢弃。要记录日记账分录,借记累计折旧10000美元,贷记设备10000美元。这将根据机器的价值减少设备资产账户,并减少累计折旧抵销资产账户。最终结果是资产从资产负债表中删除。

- 3当有残值的资产报废时,记录正确的日记账分录。想象一下,资产在10年或更长时间后以500美元的价格出售。在这种情况下,你将借记累计折旧1万美元,贷记设备1万美元,就像你贷记没有价值的资产一样。你还需要借记现金账户500美元,贷记资产处置收益账户500美元。如果你在资产完全折旧前出售资产呢?想象一下,你在六年后以4000美元的价格出售资产。要记录日记账分录,您需要借记累计折旧6000美元,借记现金4000美元,贷记设备10000美元。在本例中,销售价格等于资产的账面价值。因此,没有收益或损失可记录。最后,假设你在资产完全折旧之前(比如七年后)放弃资产。要记录日记账分录,借记累计折旧7000美元,借记资产处置损失3000美元,贷记设备10000美元。

- 土地资产不折旧。相反,它们会定期加价或降价至其估计市场价值。

- 发表于 2022-05-12 23:58

- 阅读 ( 14 )

- 分类:商业金融

你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

... “What is the purpose of depreciation? – Questi*** & Answers – AccountingTools.” Accounting CPE & Books – AccountingTools. N.p., n.d. Web. 03 Feb. 2017. “Asset Life Includes Economic, Depreciable, and Service Lives.” Business Case Web Site. Solution Matrix Ltd, 02 Feb. 2017...

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别 在会计中,折旧是对有形资产因陈旧、磨损而减少的使用寿命进行会计处理的一种方法。会计折旧和税收折旧通常是不同的,因为它们是根据不同的程序和假设计算...

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别 折旧是一种重要的会计核算方法,用于在有形资产的经济寿命期间(该资产预计将有助于企业创收的时间段)分配其成本。这应该是为了符合会计的匹配概念。(产生的收入...

抵销科目

什么是抵销帐户(a contra account)? 在总分类账中使用抵销科目,以减少相关科目的价值,当两者同时进行净额结算时。对冲账户的自然余额与关联账户相反。如果借方是相关账户中记录的自然余额,则对方账户记录贷方。例如,...

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

...累计折旧和折旧费用是很重要的。 什么是累计折旧(accumulated depreciation)? 这是资产发生的总折旧。它从资产的原始成本中扣除,是资产负债表上的负余额。在计算任何销售的应纳税所得额时,这一点至关重要。 什么是折...

如何计算折旧费用(calculate depreciation expense)

...旧计算可按以下方式记入资产负债表: Double entry for the depreciation can be illustrated as follows : 余额递减折旧法 折旧额是通过降低资产的成本来计算的。折旧值采用以下公式计算: 通过减少固定资产成本的累计折旧,可以产生净账...

摊销(amortization)和折旧(depreciation)的区别

... Book value at beginning of year Depreciation rate Depreciation expense Accumulated depreciation Book value at end of year $100,000 (original cost) 40% $40,000 $40,000 $60,000 $60,000 40% $24,000 $64,000 $36,000 $36,000 40% $14,400 $78,400 $21,600 $21,600 40% $8,640 $8...

折旧(depreciation)和摊销(amortization)的区别

...要部分。特定资产的减值分为两类;折旧和摊销。折旧(depreciation) vs. 摊销(amortization)折旧和摊销之间的差额是有形固定资产在其使用年限内成本的减少,这与资产在特定年份的使用成正比,而摊销是无形资产在其使用年限内成本...

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

...,让你了解差异,并充分准备你的书。 什么是累计折旧(accumulated depreciation)?在上一部分中,我们向您介绍了有关累计折旧的知识。即使你是专业人士,处理这么多信息有时也有点棘手。这就是我们设计这个部分的原因!在这一...

如何我计算家具折旧?(i calculate furniture depreciation?)

家具折旧需要三条信息来计算与此会计流程相关的年度费用。其他折旧计算中的购买...