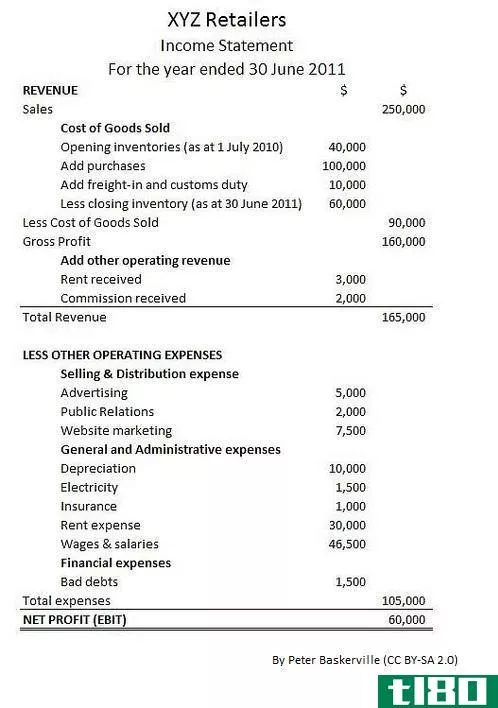

如何说明销售商品的成本(account for cost of goods sold)

第1部分第1部分(共4部分):计算期初库存、成本和采购

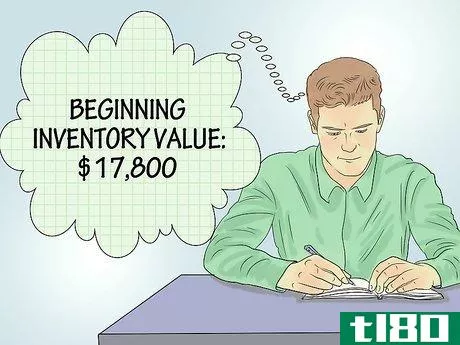

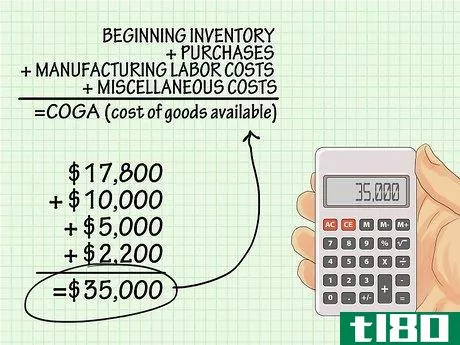

- 1确定初始库存价值。这应始终是上一报告期的期末存货价值。如果你是零售商,这个数字将包括你计划出售给客户的所有库存商品的成本。如果你是商品制造商,这个数字将由三种存货组成:原材料(用于制造产品的所有材料);正在进行的工作(正在进行但尚未完全完成的项目);和成品(已完成待售的产品)。在本例中,假设上一期间的期末存货价值为17800美元。

- 2添加所有库存采购的价值。这个数字可以通过将当月收到的产品的每张发票的金额相加得到。收到但尚未从供应商处开具发票的产品应根据采购订单定价。如果您是制造商,这包括在记录期间购买的所有原材料制造成成品的成本。在本例中,假设该期间的原材料采购总额为4000美元,成品库存采购总额为6000美元。

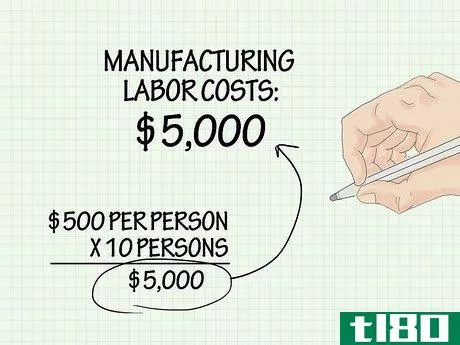

- 3.计算制造商品所需的人工成本。包括间接和直接人工成本来计算销售商品的成本只适用于制造业和矿业公司。计算所有制造业员工的工资加上福利成本。由于“转售商的成本”通常不包含在“转售商的成本”中。对于制造商,包括所有直接劳动力(直接参与用原材料制造商品的员工)和间接劳动力(履行必要工厂职能的员工,但不直接参与商品制造的员工)。行政费用不包括在内。例如,在这一时期,每人500美元×10人的制造劳动力成本为5000美元。

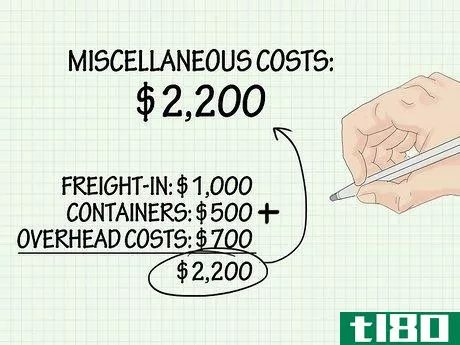

- 4说明材料、供应和其他制造成本。仅对于制造商而言,集装箱、运输成本和间接费用成本(如租金、暖气、照明、电力等)以及其他与保持生产设施开放相关的费用可以包含在该数字中。将这些数字相加,以确定可用货物的成本(期初库存、采购和制造人工成本)。请注意,制造区域的间接费用只能分配到该计算中。这包括制造区的租金、水电费和其他费用。业务中其他领域(如办公区)的类似费用与产品制造没有直接关系。所以这些管理费用不包括在内。例如,包括其他制造成本,如1000美元的运费,500美元的原材料集装箱,以及700美元的加热和照明等制造成本。杂项费用总额=2200美元。

- 5计算可用商品的成本。这是一个数字,你将从中减去期末存货,以确定齿轮。例如,17800美元(期初库存)+10000美元(采购)+5000美元(制造人工成本)+2200美元(杂项成本)=35000美元可用商品成本。

第2部分第2部分(共4部分):计算期末存货

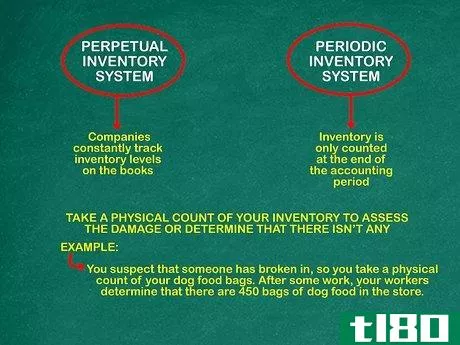

- 1从两种方法中选择一种来估计期末存货。你可能需要估计期末存货,因为很难计算出准确的价值。这可能是因为期末的运输活动激增,或者员工无法对库存进行实地盘点。这些方法依赖于历史趋势,因此并非100%准确。然而,如果您的公司在此期间没有任何异常交易,您可以合理地使用其中一种方法。第一种方法是毛利法。此方法使用历史毛利率。第二种方法是零售库存法。它将商品零售价格与前期成本进行比较。

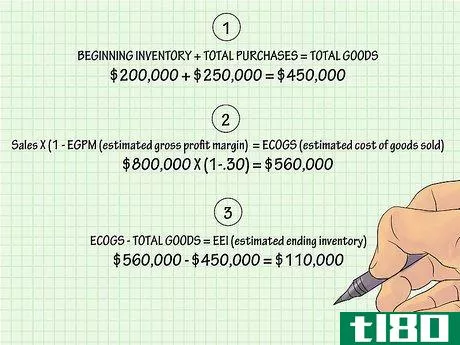

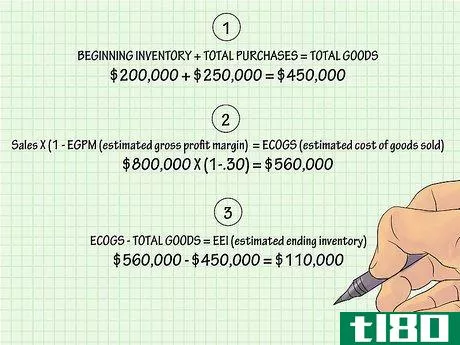

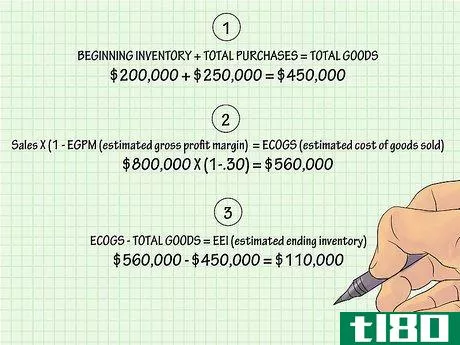

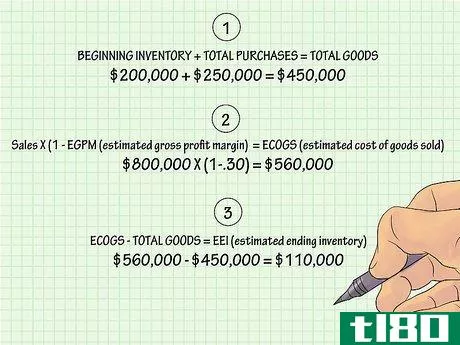

- 2.使用毛利法估算期末存货。这一结果是由历史毛利率决定的。因此,它可能不完全准确,因为这可能与当前会计期间的毛利率不一致。它可以合理地用于库存盘点之间的过渡期。将期初存货的价值与当前会计期间的采购成本相加。这会告诉你这段时间内可用商品的价值。例如,假设您的初始库存为200000美元,总购买量为250000美元。您的可用商品总额为$200000+$250000=$450000{\displaystyle\$200000+\$250000=\$450000}。将你的销售额乘以(1——预期毛利率)来估算销售商品的成本。例如,假设你过去12个月的毛利率为30%。你可以有把握地假设当前时期的情况是一样的。如果你的销售额为80万美元,用公式(1)估算销售商品的成本−.30)∗$800000=$560000{\displaystyle(1-.30)*\$800000=\$560000}。从估计的可用货物中减去估计的COG,得到估计的期末存货。使用上述示例,估计期末存货为11万美元$560,000−$450000=$110000{\displaystyle\$560000-\$450000=\$110000}。

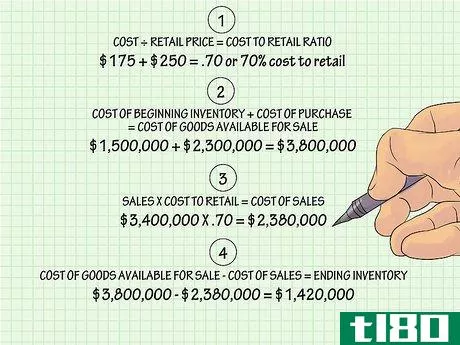

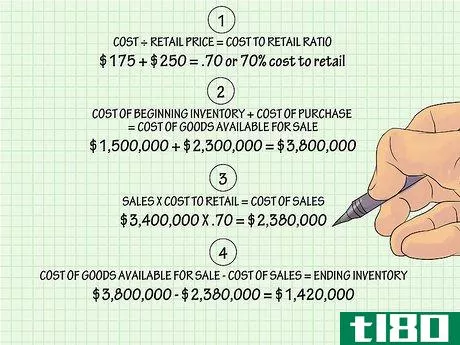

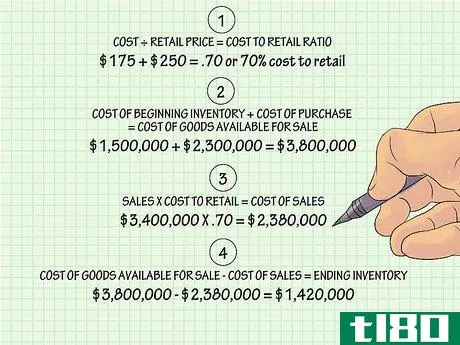

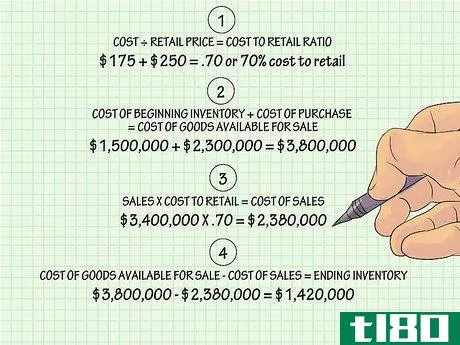

- 3.使用零售库存法估算期末库存。此方法不使用历史毛利率。相反,它会将零售价格与之前时期的商品成本进行比较。请注意,此方法仅在您总是按相同百分比标记产品时有效。如果您在当前期间使用不同的加价率或提供折扣,则此方法将不准确。使用公式(成本/零售价格)计算成本与零售的比率。例如,假设你以每台250美元的价格出售吸尘器,成本为175美元。用公式$175/$250=.70{\displaystyle\$175/\$250=.70}计算你的零售成本百分比。零售成本占70%。使用以下公式计算可供销售商品的成本(期初存货成本+采购成本)。例如,您的初始库存为1500000美元,总购买量为2300000美元。您的可用商品成本为$1500000+$2300000=$3800000{\displaystyle\$1500000+\$2300000=\$3800000}。使用公式(销售额*零售成本百分比)计算该期间的销售成本。如果您在这段时间内的销售额为340万美元,那么您的销售成本将为340万美元*.70=$2380000<;/math>;。使用以下公式计算您的期末存货(可供销售的商品成本–这段时间内的销售成本)。使用上面的例子,你的期末存货将是3800000美元−$2380000=$1420000{\displaystyle\$3800000-\$2380000=\$1420000}。

- 4通过实地盘点或周期盘点定期获得准确的期末存货估值。在某些情况下,你必须投入时间和资源来准确清点库存。例如,您的公司可能正在准备对您的财务报表进行审计。或者你可能正在计划收购或合并。在这种情况下,你需要对库存进行精确计算,因为估算不够准确。对存货进行全面清点。这被称为物理计数。你在一个月、一个季度或一年结束时做这件事。这种方法是劳动密集型的。因此,公司通常每年进行有限次数的实物盘点。周期盘点是一种持续盘点存货的方法。每天计算少量库存。在一个确定的时间段内,您可以循环查看整个库存。所有项目均按轮换计算。这种方法非常准确,并对存货估价的准确性产生高度的信心。

第3部分第3部分(共4部分):计算销售商品成本(cogs)

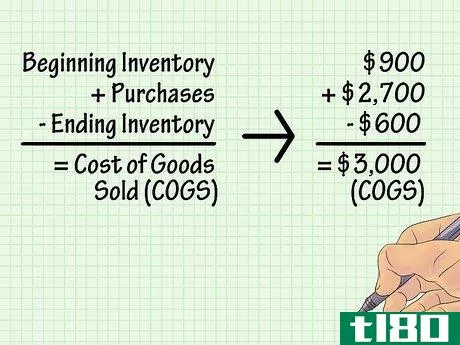

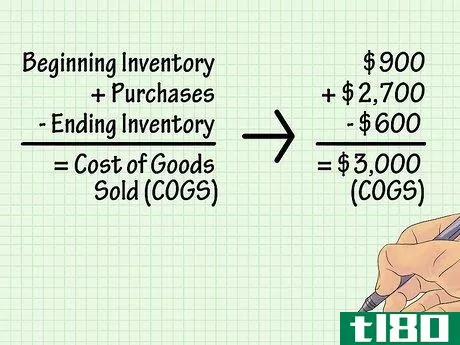

- 1如果使用定期盘点法,则计算售出商品的成本(COGS)。定期盘点法是指定期计算存货。例如,您可以每月、每季度或每半年盘点库存。在这种情况下,公式很简单:(期初库存+采购-期末库存=COGS)。例如,假设你有一家销售烤面包机的公司。2015年10月初,你手头有900美元的存货。2015年10月,您购买了2700美元的库存。你在月末的存货盘点显示你还有600美元的存货。用900美元+2700美元的公式计算齿轮−$600=$3000{\displaystyle\$900+\$2700-\$600=\$3000}。如果你每月进行实物盘点,那么你总是知道每月会计期间的开始和结束存货。如果你不经常进行实物盘点,比如每季度盘点一次,那么在盘点之间的几个月里,你必须使用上述方法估计期末存货的价值。

- 2如果使用永续盘存法,则计算齿轮。如果逐项跟踪库存,则使用这种方法。例如,如果你是一家使用销售点扫描仪扫描条形码的零售店,那么你就可以实时跟踪库存。如果你在逐项跟踪存货的变化,那么在计算存货的期末价值时,你必须对会计期间存货中的哪些项目最先使用做出一些假设。这些假设旨在帮助您考虑库存中物品成本的变化。这些假设被称为先进先出(FIFO)、后进先出(LIFO)法和平均成本法。

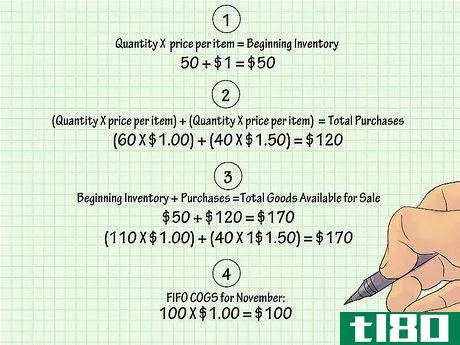

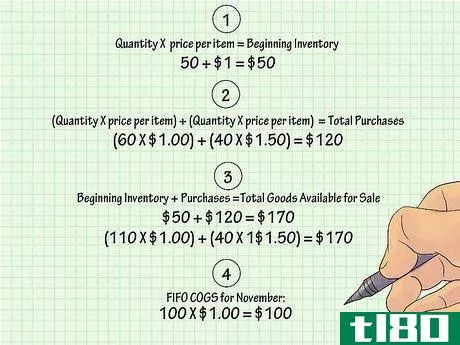

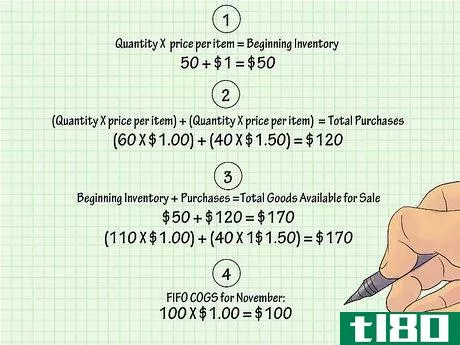

- 3使用先进先出法计算齿轮。假设你有一家在线销售狗项圈的公司。你所有的狗项圈都是从一个供应商那里买来的。2015年11月中旬,您的供应商将一个狗项圈的成本从1.00美元增加到1.50美元。使用先进先出的方法,你会假设你卖的是旧的1.00美元的狗项圈,而不是新的1.50美元的项圈。确定你的初始库存。2015年11月初,你手上有50个狗项圈,每个都花了你1美元。因此,您的初始库存价值为50美元(50美元)∗$1.00=$50.00){\displaystyle(50*\$1.00=\$50.00)}。计算你的总购买量。2015年11月,您购买了100个狗项圈:60个,每个1.00美元;40个,每个1.50美元。你的总购买量等于(60∗$1.00)+(40∗$1.50)=$120{\displaystyle(60*\$1.00)+(40*\$1.50)=\$120}。计算可供出售的商品总数。这是你的初始库存(50美元)加上你的购买(120美元),总共170美元。因为你有永续盘存,你知道在这170美元的存货中,110个单位是以每件1.00美元(110美元)的价格购买的,40个单位是以每件1.50美元(60美元)的价格购买的。2015年11月,你卖出了100只狗项圈。使用先进先出法,假设你先卖出了最旧的存货。你们手头有110个1美元的狗项圈。所以你假设你11月份卖出的100个狗项圈都是1美元的单位。2015年11月的齿轮是100∗$1.00=$100{\displaystyle 100*\$1.00=\$100}。你还有10个1美元的项圈。下个月使用FIFO计算齿轮时,您将需要这些信息。

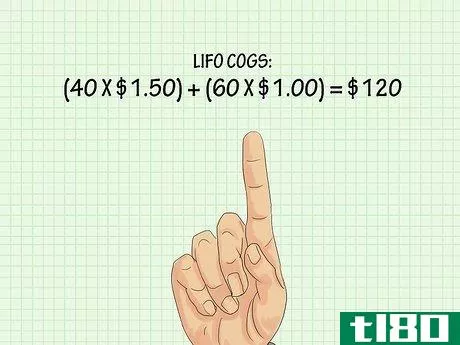

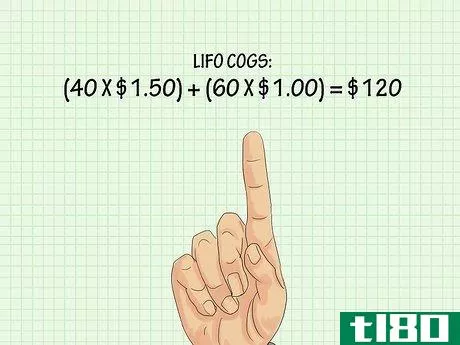

- 4使用后进先出法计算齿轮。用同样的例子,假设你先卖最新的项圈。假设你在2015年11月卖出了100个狗项圈。然后,根据后进先出法,你卖出了40套,每套售价1.50美元,60套售价1.00美元。你的齿轮是(40∗$1.50)+(60∗$1.00)=$120{\displaystyle(40*\$1.50)+(60*\$1.00)=\$120}。

- 5使用平均成本法计算齿轮。使用此方法,您可以找到月初库存成本和当月采购的平均值。首先计算单位成本。然后将其乘以会计期末手头的单位数量。使用此计算来确定COG和期末库存余额。使用公式(期初库存+美元采购)/(期初库存+单位采购)计算单位平均成本使用上述示例,单位成本为$1.13:($50+$120)/(50+100)=$1.13{\displaystyle(\$50+\$120)/(50+100)=\$1.13}。在上面的例子中,你从50个单位开始。本月内,您购买了100套,总共有150套可供出售。然后你卖出了100套,到月底你手头还有50套。通过将每单位的平均成本乘以售出的总单位来计算COG$1.13∗100=$113{\displaystyle\$1.13*100=\$113}COGS=$113。计算期末存货,方法是将每个单位的平均成本乘以月末剩余的单位数量$1.13∗50=$56.50{\displaystyle\$1.13*50=\$56.50}期末存货=$56.50。

第4部分第4部分,共4部分:制作日记账分录

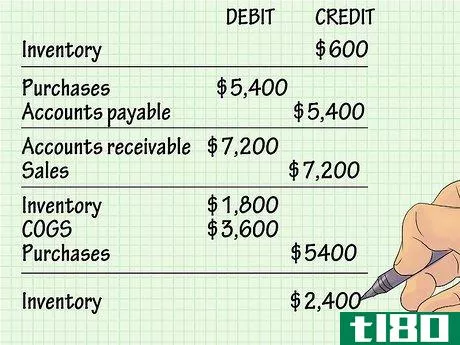

- 1如果使用定期盘点方法,请记录日记账分录。使用此方法时,资产负债表上的库存余额在进行实物盘点之前保持不变。在盘点间隔期间的每个会计期间,使用名为“采购”的账户,而不是借记存货。盘点完成后,调整存货余额。假设你经营一家销售T恤衫的公司。你以6美元的价格购买衬衫,然后以12美元的价格出售。在这段时间的开始,你手上有100件T恤衫。你的存货的起始价值是600美元。你以每件6美元的价格购买900件T恤,总共5400美元。借记你的购物账户5400美元,贷记应付账款5400美元。你卖600件T恤,每件12美元,总共7200美元。借记应收账款7200美元,贷记销售7200美元。你的期末存货是400件衬衫,每件6美元,总共2400美元。借记库存1800美元,借记齿轮3600美元。赊购5400美元。

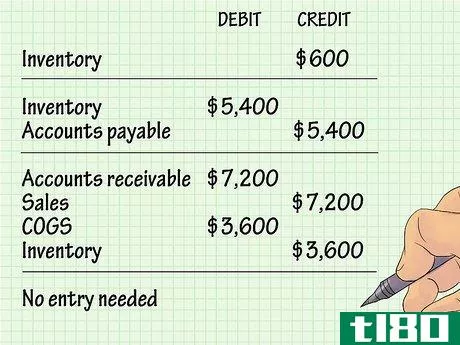

- 2如果使用永续盘存法,则记录日记账分录。如果你使用这个系统,那么你会记录COG并调整全年的库存余额。你不需要在年底对库存进行调整。在这段时间的开始,你手上有100件T恤衫。你的存货的起始价值是600美元。你以每件6美元的价格购买900件T恤,总共5400美元。借记库存5400美元。贷记5400美元的应付账款。你卖600件T恤,每件12美元,总共7200美元。借记应收账款和贷记销售7200美元。3600美元的借方齿轮和贷方库存。你的期末存货是400件衬衫,每件6美元,总共2400美元。你不需要做任何输入。您已经在库存账户中记录了一个条目,使余额达到2400美元。

- 发表于 2022-05-13 00:12

- 阅读 ( 31 )

- 分类:商业金融

你可能感兴趣的文章

绝对成本优势(absolute cost advantage)和比较成本优势(comparative cost advantage)的区别

...质量。此外,比较优势使企业能够以低于竞争对手的价格销售商品和服务,并确保更高的销售利润率。 简单地说,如果一个国家能够以比任何其他国家更低的机会成本(通过失去**其他商品的机会)**某种特定的货物,那么它就...

存货周转率

...它可以帮助小型零售商更好地管理购买多少库存的决策,如何评估库存的表现,并协助未来的库存采购。这种软件可能在某种程度上是定制的,但可能不是对所有类型的商品都有用。例如,它可能最适合季节性商品和时尚,但可...

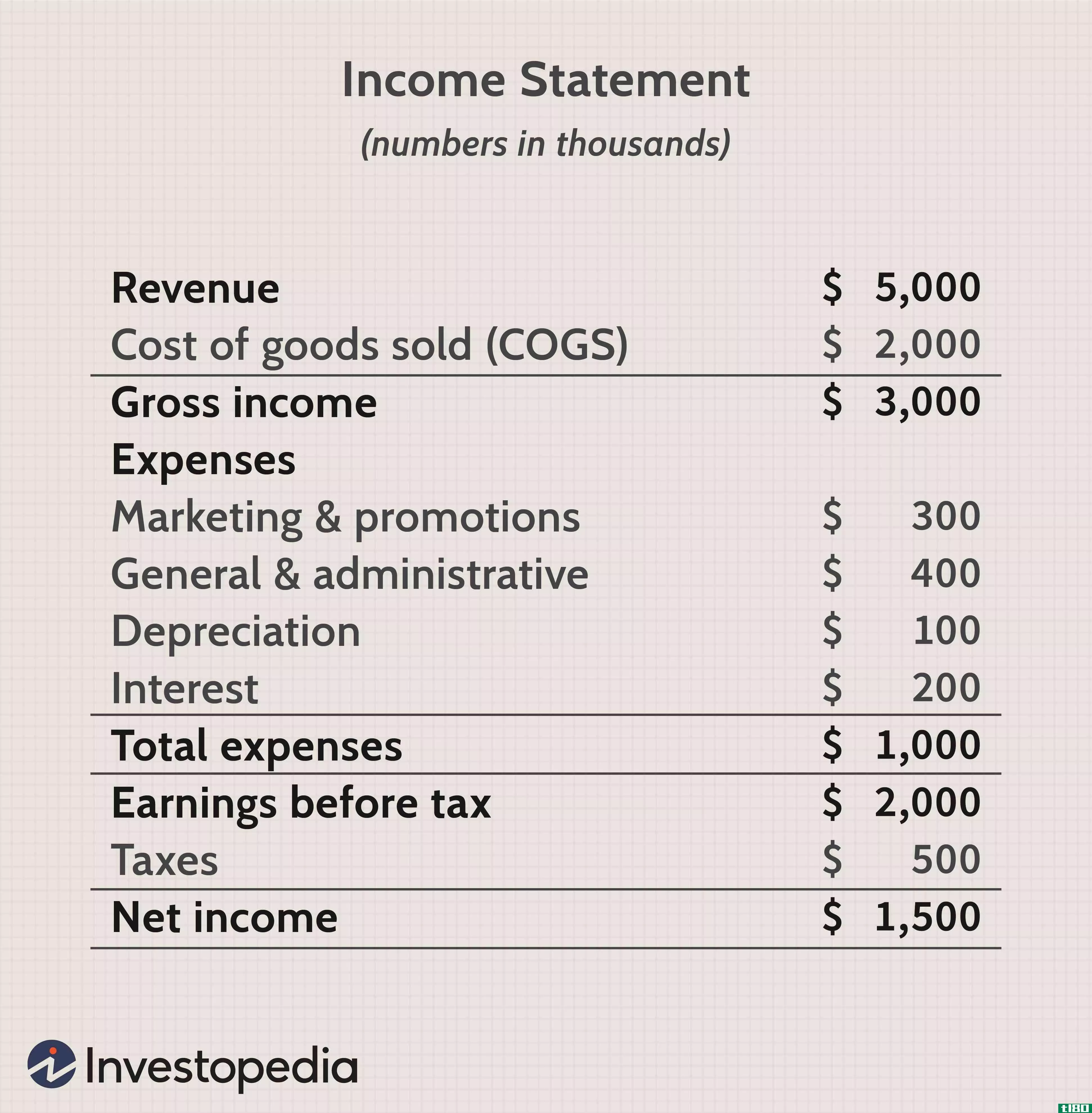

毛利润、营业利润和净收入

...润、营业利润和净收入示例 下面是一个示例损益表,以说明三个盈利能力指标的差异和位置。 本季度的毛利润(标记为毛收入)为300万美元(或500万美元的收入减去200万美元的COGS)。 这一时期的营业利润为220万美元,这是...

最佳外汇经纪人

...验 cmc市场:最佳整体和最佳产品系列 开户 Account Minimum: $0 Fees: Spread cost; Additional charge for guaranteed stops; Commissi***; Overnight financing costs; Inactivity fees Best for: Overall Forex Broker and Range of Offerings Read full review 开户 ...

如何计算销货成本(calculate cost of goods sold)

什么是销货成本(cost of goods sold)? 它是**已售出的产品或服务所涉及的所有成本的总和。这些成本包括某些产品的购买价值、加工或转换成本以及将所有存货运至其目前所在地的所有其他相关成本。从组织的角度来看,**...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变成本计入产品,固定成本被视为周期成本。吸收成本法和边际成本法的主要区别在于这两种方法如何处理固定生产...

应付账款(accounts payable)和应收账款(accounts receivable)的区别

如何在总账(GL)中记录交易取决于交易的性质。当**被批准用于公司必须向供应商支付购买服务或货物的款项的交易时,应付账款(AP)记录在应付账款明细账中。另一方面,应收账款(AR)记录了公司因销售其商品或服务而欠...

什么是成本分配的重要性?(the importance of cost allocation?)

...低成本。如果没有适当的成本分配实践,公司可能不知道如何最好地降低产品成本。 ...

什么是存货与销售商品成本之间的关系?(the relationship between inventory and cost of goods sold?)

... 销售商品成本(COGS)是公司存货价值的一个组成部分。存货和销售商品的成本在实践中和账面上有着直接的依赖关系。在实践中,一家公司如果没有相应的成本来生成存...

什么是会计成本?(an accounting cost?)

会计成本是公司为经济资源或业务投入而支付的价值。公司在会计账簿中记录这些成...

0 篇文章