先进先出与后进先出

为了观察和确定这一时期的存货成本,一家公司必须对正在购买和**的存货进行清点。存货成本的计算有多种方法,本文讨论了其中两种方法。需要注意的是,存货成本计算方法的选择必须以它能最真实地反映企业的财务状况为基础,因为这个计算出来的数字将影响损益表中记录的销货成本和资产负债表上的存货价值,这反过来又会影响财务决策。下面文章将对两种存货成本计算方法作一个清晰的介绍,突出两者的区别。

什么是FIFO?

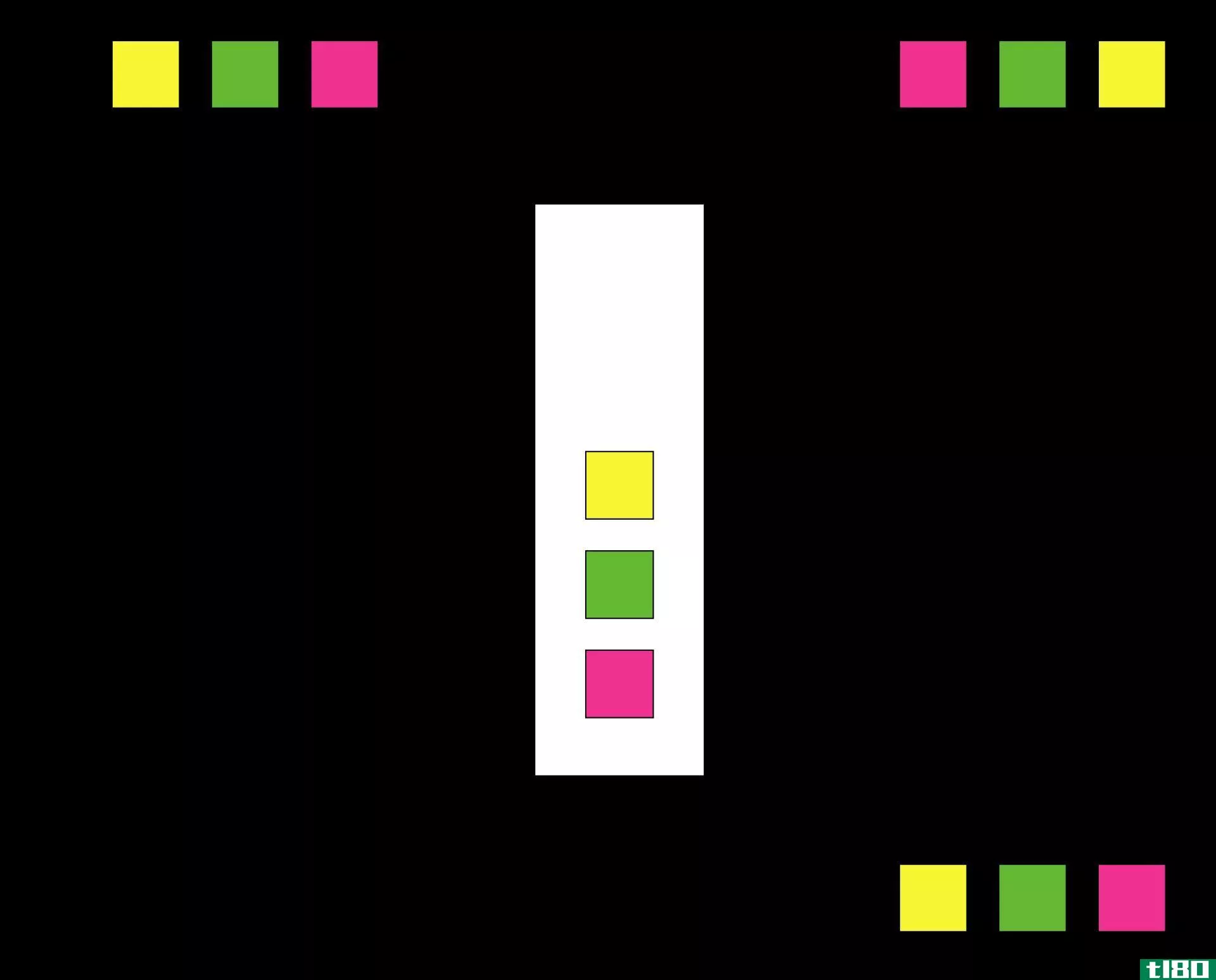

先进先出是先进先出的意思,在这种存货计价方法下,先购买的存货将首先被利用。例如,如果我在12月1日购买了100个单位的股票,在12月15日购买了200个单位的股票,那么首先使用的将是我在12月1日购买的100个单位的股票,因为这是我首先购买的。这种存货估价方法通常在水果、蔬菜或乳制品等易腐物品**时使用,因为必须在第一批购买的货物腐烂之前尽快**。

什么是后进先出?

后进先出表示后进先出,在这种存货计价方法下,最后购买的存货将首先被利用。例如,如果我在1月3日购买了50个单位的股票,在1月25日购买了60个单位的股票,在2月16日又购买了100个单位的股票,那么按照后进先出法使用的第一个股票将是我在2月16日购买的100个单位的股票,因为它是最后一个被购买的股票。这种存货估价方法最适合于短期内不过期、不变质或过时的货物,因为它要求所购货物的库存期较长。这类货物的一个例子是煤、沙子,甚至是砖头,卖方总是先把堆在上面的沙子、煤或砖头卖掉。

先进先出与后进先出

在比较后进先出法和先进先出法时,两者之间没有相似之处,只是它们都是经过会计政策和原则验证的存货估价方法,可以根据它们代表公司财务状况的程度用于存货估价。两种估价方法的主要区别在于它们对公司损益表和资产负债表的影响。在通货膨胀时期,如果使用后进先出法估价,**的股票的成本将高于剩余的股票。这将导致资产负债表中较高的销货成本和较低的存货价值。如果在通货膨胀期间使用先进先出法,**的存货成本将低于持有的存货,这将降低成本,增加企业资产负债表中的存货价值。两者之间的另一个区别在于它们如何影响税收。后进先出法将导致较高的销售成本和较低的税收(因为当商品成本较高时,收益较低),而先进先出法将产生较高的税收,因为销售成本较低(收益会更高)。

| 在一个什么是后进先出和先进先出的区别?•企业将使用后进先出法或先进先出法对正在购买和**的存货进行盘点,以便观察和确定该期间的存货成本。•先进先出法是先进先出法,在这种存货估价方法下,先购买的存货将先被利用,是易腐品最合适的方法。•后进先出法是指后进先出,在这种存货计价方法下,最后购买的存货将首先使用。沙子、煤炭和砖块等商品都采用这种方法。•这两种估价方法的主要区别在于它们对公司损益表和资产负债表的影响。 |