信用与应收账款

由于目前大多数商业组织都向客户提供信贷服务,了解赊销与应收账款的区别是非常有用的。企业允许他们在购买之后的某个日期(在特定的/约定的期限内)为他们购买的商品和服务付款。这个过程被称为赊销。由于赊销货物,应收账款(贸易债务人)存在。应收账款是客户应向组织支付的总金额。这两个概念存在于同一现象,但信用销售与应收账款之间存在着一些显著差异。主要区别在于,赊销是一种创收项目,记录在损益表中的特定时期,而应收账款被称为短期(流动)资产,记录在资产负债表中的某一特定日期。

什么是赊销(credit sales)?

赊销是指允许客户为以后购买的商品或服务付款的非现金销售。在这种情况下,买方有机会在今后一次付清全部货款,或在双方商定的期限内定期分期付款。

什么是应收账款(accounts receivables)?

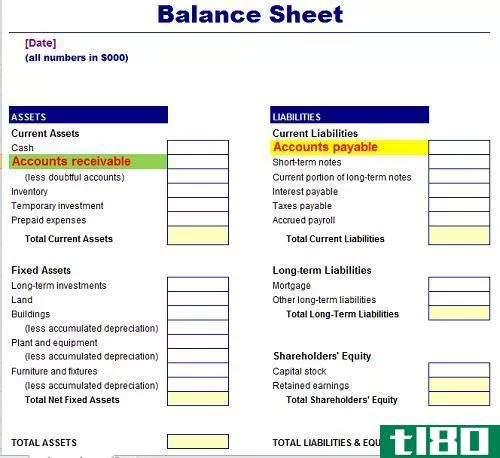

应收账款是指客户因赊购商品或服务而欠商业组织的总金额。由于该金额为该组织所有,但尚未收到,因此该金额被确认为资产,并记录在资产负债表的流动资产项下。

赊销与应收账款的相似性

•这两个概念源自同一点,即赊销

•使用同一套源文件记录交易(销售前**)

赊销(credit sales)和应收账款(accounts receivable)的区别

•赊销是收入来源,而应收账款是一种资产。

•赊销是本组织总收入增加的结果。应收账款是本组织总资产增加的结果。

•信用销售在损益表中销售类别下列示。应收账款在资产负债表的短期资产项下列示。

•信用销售是针对特定时期计算的(不包括每月/每年的信用销售)。应收账款是累积价值。此值表示在特定日期客户的总到期金额。

•信贷销售决定企业的盈利能力,而应收账款决定企业的流动性。

•赊销是客户在销售时作出的无担保承诺。应收账款可以计提拨备,以尽量减少不安全因素,以抵消无法收回的债务(例如:坏账、坏账准备)。

赊销商品产生应收账款,即一方依赖另一方。赊销是一种收入来源,记录在损益表中,特别是在特定时期。与此相反,应收账款是一种短期资产,记录在资产负债表的帐簿上。这是应付总金额的总和,因此不是特定时期的具体数额。