应计项目与准备金

应计项目和准备金都是公司财务报表的重要方面,其目的是为财务信息使用者提供有关公司当前财务状况和未来预期变化的见解。应计项目和准备金同样重要,会计必须确保准确记录。由于概念之间的细微差别,它们很容易混淆和误解。下面的文章将强调它们之间的区别,并解释它们在公司财务报表中的实际描述。

什么是应计项目?

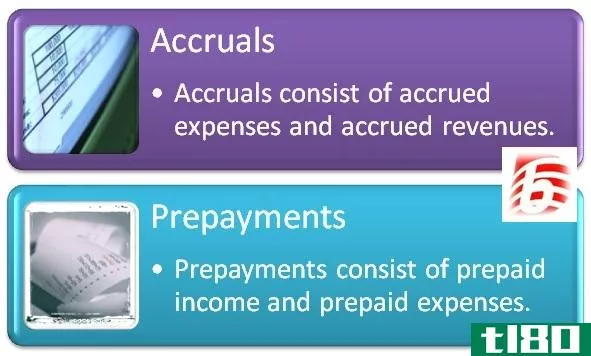

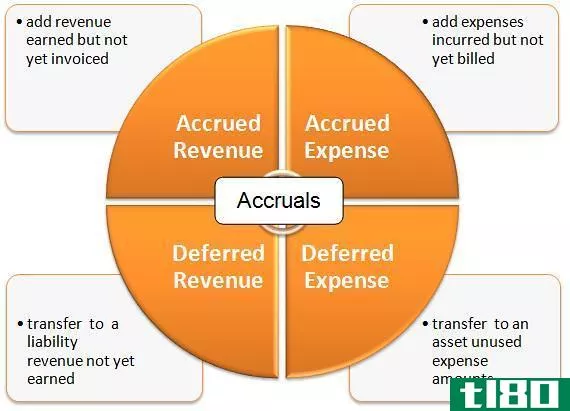

应计项目是指公司已知的费用或收入,在现金和资金交换之前,在发生时记入财务报表。这种会计形式确保所有的财务信息,包括赊销和月末要支付的利息都被记录下来。应计项目包括应支付的款项,如月底到期的工资和应收账款,如债务人收到的资金。应计项目是会计报表中的一个重要组成部分,因为它们显示了公司已知的未来收入和支付金额,通过将这些信息纳入决策,可以帮助公司更好地为未来准备资源和计划。

什么是规定?

当一家公司预计未来某一事件会导致现金流出时,公司会留出一定数额的资金在这些费用到达时支付。这在会计术语中被称为准备金,根据财务报告准则,公司有义务在其会计账簿中记录这些信息。为未来的预期费用预留准备金有助于公司控制其财务状况,并确保有足够的资金来支付必要的费用(如果发生)。计提的不同类别包括资产减值准备和坏账准备。资产折旧准备是指当资产过时或磨损时,为替换该资产而预留的资金。坏账准备是假设所欠现金不会被偿还,以便公司在最坏的情况下不会蒙受巨大损失。

应计项目和准备金有什么区别?

财务报表中的准备金和应计项目下记录的信息有助于决策,并确保公司的决策基于未来预期的收入和支出。应计项目包括收入和付款,而准备金只针对预期的未来费用。权责发生制确保会计数据在收入或支出公布时被记录,而不是等待资金实际换手。另一方面,当公司预期支出或未来损失时,作为通过现金安全缓冲准备这些费用的一种方法,如果发生损失,则记录准备金。

| 简言之,应计项目vs准备金•应计项目和准备金是必不可少的,因为它们向公司的利益相关者展示了公司预期的收入和支出类型,并帮助公司管理者进行决策和规划。•应计项目是针对已知的、预计在未来实现的费用而计提的,鉴于已为预期未来损失计提准备金,以便这些损失可从保留的准备金中收回。•应计项目包括预期收入和费用,且准备金仅针对预计费用而计提。 |