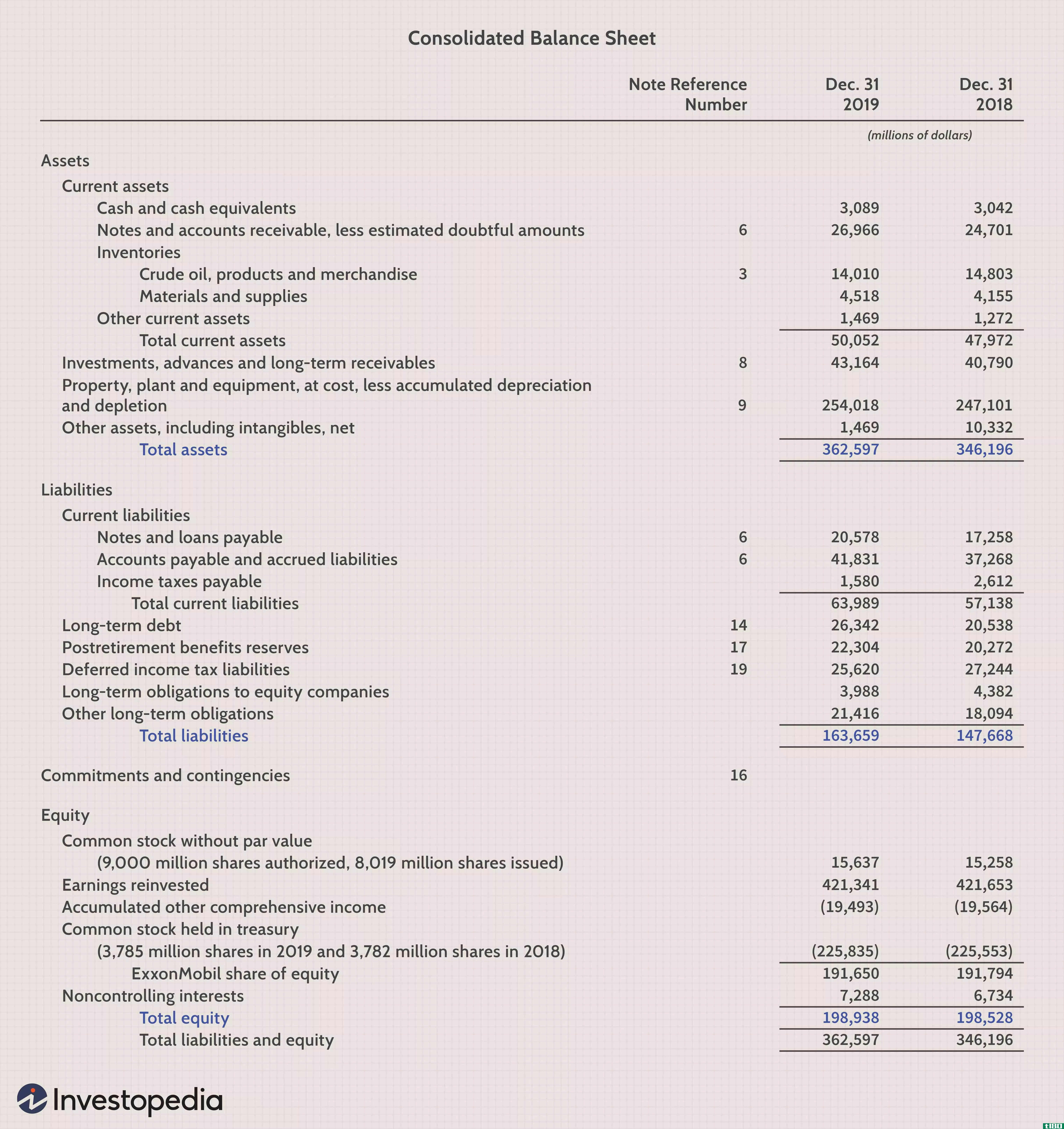

复式记帐制与复式记帐制

复式记帐制度是一种在世界范围内被广泛使用和接受的记账制度。另一方面,复式账户系统是专门为那些花费大量资金购买固定资产的公共事业公司开发的。复式记帐制度和复式帐户制度经常被许多人混淆为同一种制度。本文对这两种制度作了明确的解释,并指出了复式记账制度与复式账户制度的区别。

什么是复式系统(double entry system)?

复式记帐制度是目前许多组织使用的记账和会计制度。复式记账系统旨在满足基本的会计等式,

资产=负债+权益

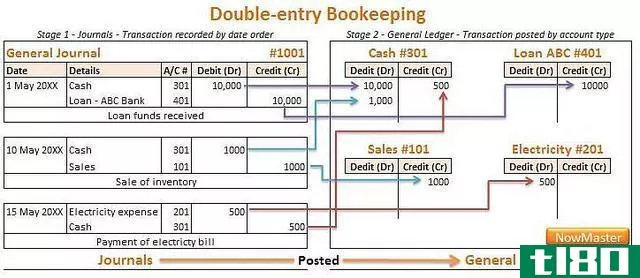

复式记账制度,顾名思义,是基于这样一个基本事实:任何交易在与交易有关的两个账户中具有同等但相反的效力。在这两个分录系统中,这两个分录作为一个借方分录,在另一个系统中记录为两个分录。由于一个账户借记,另一个账户贷记金额相等,因此,所有的借记和贷记都应该相等。这使得会计能够平衡公司的试算表。但是,试算表余额只有在分录输入准确的情况下才有效。使用复式记账系统的好处包括能够在损益表中准确地显示损益是如何计算的,以及资产负债表上的所有资产和负债。复式记账系统还使得在将交易记入账簿时更容易发现任何错误,因为任何不平衡的账户都表明在分录中发生了错误。

什么是复式帐户制度(double account system)?

复式账户系统是一种在英国发展起来的公共事业公司和铁路企业使用的系统。大多数控制水、电、铁路、天然气等的公用事业公司作为这些服务的唯一提供者在经济中处于垄断地位。公用事业公司是一个资本密集型企业,需要大量的固定资产投资。由于这些固定资产的资本是通过向公众发行股票和债券来筹集的,因此这些公用事业公司必须在资产负债表中明确列明已筹集的固定资本数额。为此,公用事业公司实行了双重帐户制度。复式账户系统不维护账户,而是用于以清晰的方式向公众提供财务信息。复式账户制度的主要特点是资产负债表分为两部分:

i) 一。资金收支情况:明确说明募集的固定资本总额及用于购置固定资产的资金情况。

二)。总资产负债表:显示公司持有的所有其他负债和资产。

复式系统(double entry system)和复式帐户制度(double account system)的区别

复式记帐制度和复式帐户制度常常被混淆为同一种制度。然而,这两种会计制度是独特的,而且彼此不同。复式记账法是世界上许多公司在记账时使用的会计方法。另一方面,双重帐目制度是专门为公用事业公司而推行的。顾名思义,复式账户系统将其资产负债表分为两部分:资本账户和一般资产负债表,而在复式记账系统下,只创建一个资产负债表。此外,虽然复式记帐制度是用来维持帐目的,但复式帐目制度只不过是为了清楚地列报帐目,特别是为了清楚地向公众显示从中获得的资本是如何用于购买固定资产的。

小结:

复式记帐制与复式记帐制

•复式记账系统力求满足基本会计等式,即资产=负债+权益。

•复式记账系统,顾名思义,是基于这样一个基本事实,即任何交易在与交易有关的两个账户中具有同等但相反的效果。当一个账户被借记时,另一个账户的金额相等。

•复式账户系统是英国开发的一种系统,被公共事业公司和铁路企业使用。

•公用事业公司是资本密集型企业,需要对固定资产进行大量投资。由于这些固定资产的资本是通过向公众发行股票和债券来筹集的,因此这些公用事业公司必须在资产负债表中明确列明已筹集的固定资本数额。

•虽然复式记账系统用于记账,但复式记账系统仅用于清楚地列账,特别是向公众清楚地表明从中获得的资本是如何用于购买固定资产的。