盈亏平衡点与安全边际

盈亏平衡点和安全裕度的区别是一个必须掌握的知识,因为盈亏平衡点(BEP)和安全边际(MOS)是成本会计决策中具有重要意义的两个概念。这两个概念都涉及到成本、销售量、销售价格和生产单位数量,并生成必要的信息,供管理层决定生产水平和所生产产品的销售价格。盈亏平衡点是指企业组织在销售过程中没有获得任何利润。相应地,安全边际是实际销售额超过盈亏平衡销售额的程度,通常以比率计算。

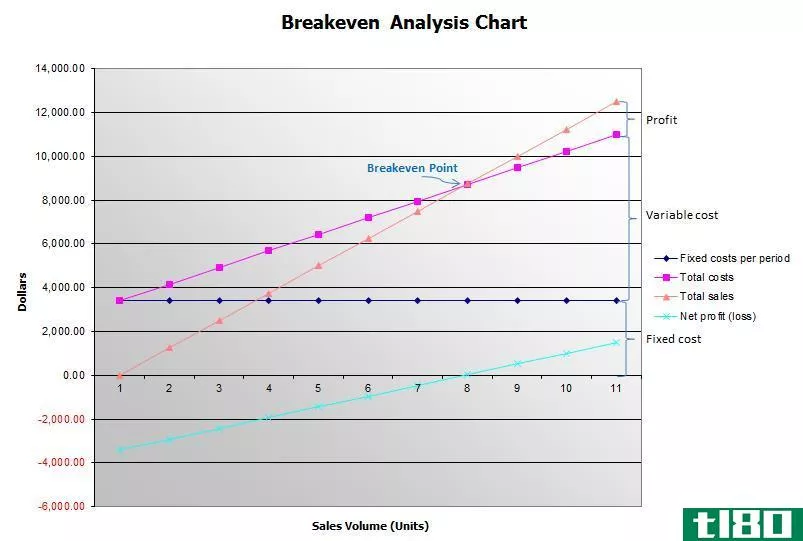

什么是盈亏平衡点(breakeven point)?

盈亏平衡点是盈亏平衡分析中最重要的数据。它是一个企业从销售收入中获得的所有成本(包括固定成本和可变成本)的销售额。因此,在盈亏平衡点记录为零利润。盈亏平衡点计算如下。

BEP(单位)=总固定成本/单位贡献

其中,单位贡献=单位售价-单位变动成本

另一种计算方法如下所示。

BEP(美元)=固定成本总额/单位平均贡献利润

用上述公式计算出的数字描述了企业没有盈利,没有亏损的情况。因此,在这个盈亏平衡点之后**的所有单位都会为企业创造利润。由于以下原因,BEP对一个组织很重要。

•BEP确定企业可产生的最大利润额。

•BEP根据成本和销售价格数字的变化确定盈利能力的变化。

•BEP帮助管理层做出改变、增加和删除固定和可变成本的决策。

什么是安全边际(margin of safety)?

这是盈亏平衡分析下的一个重要概念。这可以简单地定义为实际销售额和盈亏平衡销售额之间的差异。这通常以比率形式计算,并通过以下两个公式确定。

MOS=预算销售额-盈亏平衡销售额

MOS=(预算销售-盈亏平衡销售)/预算销售

安全边际比率衡量企业的风险。因此,通过安全边际了解组织必须面对的风险水平,管理层可以对销售价格进行必要的调整,从而使情况发生变化改变了。看下面的例子。

P(售价)=15美元

V(可变成本)=7美元

本年度固定成本总额——9,00美元

工厂生产能力=2000台]

所以;

BEP(单位)=9000/(15–7)=1125

BEP(美元)=1125*15=16875美元

安全裕度=2000–1125=875单位

盈亏平衡点(break-even point)和安全边际(margin of safety)的共同点

•这两个概念都源自同一现象,即盈亏平衡分析。

•这两个概念都涉及成本、销售量、销售价格和生产单位数量。

•两者都是有远见的,即帮助管理层做出销售和定价决策。

盈亏平衡点(break-even point)和安全边际(margin of safety)的区别

•盈亏平衡点是指企业承担所有成本的销售额。安全边际是实际销售额和盈亏平衡销售额之间的差额。

•盈亏平衡点衡量风险为零的点。安全边际衡量企业的风险。

•盈亏平衡点以单位和销售价格为基础计算。安全边际通常以单位为基础计算。

小结: