你可能感兴趣的文章

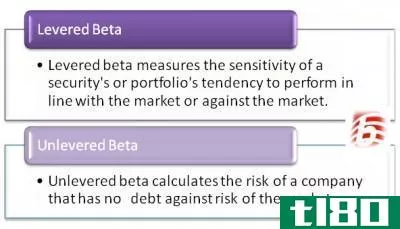

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

杠杆与无杠杆贝塔 由于杠杆贝塔和无杠杆贝塔都是用于分析投资组合风险的波动性指标,在金融分析中,有必要了解杠杆贝塔和无杠杆贝塔之间的区别,以决定在分析中使用哪种度量。贝塔系数衡量无法分散的系统性风险。...

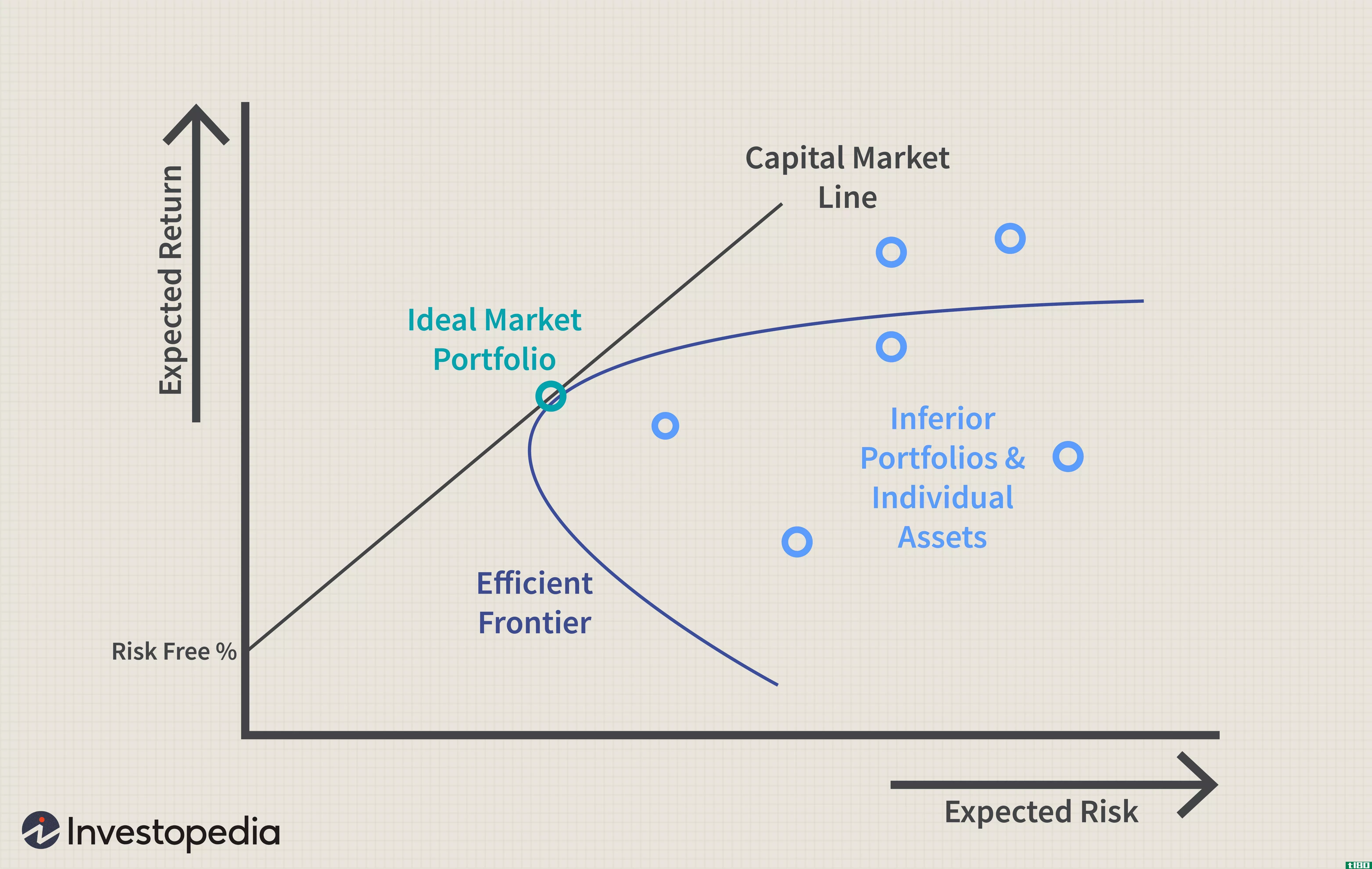

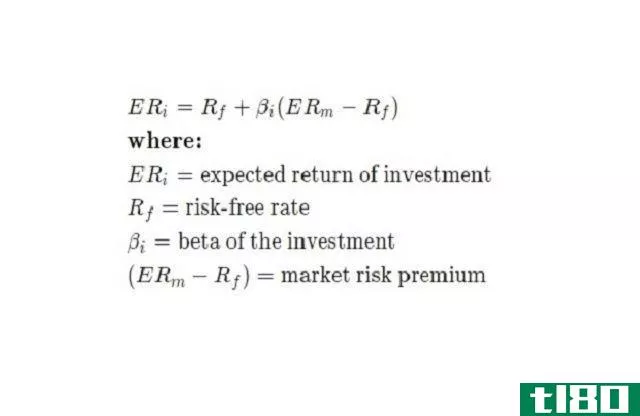

资本资产定价模型

...−射频)where:ERi=expected 投资回报率f=无风险利率βi=投资贝塔系数(ERm−Rf)=市场风险溢价\begin{aligned}&ER\u i=R\u f+\beta\u i(ER\u m-R\u f)\\&amp\textbf{其中:}\\&ER\u i=\text{预期投资回报率}\\&R\u f=\text{无风险利率...

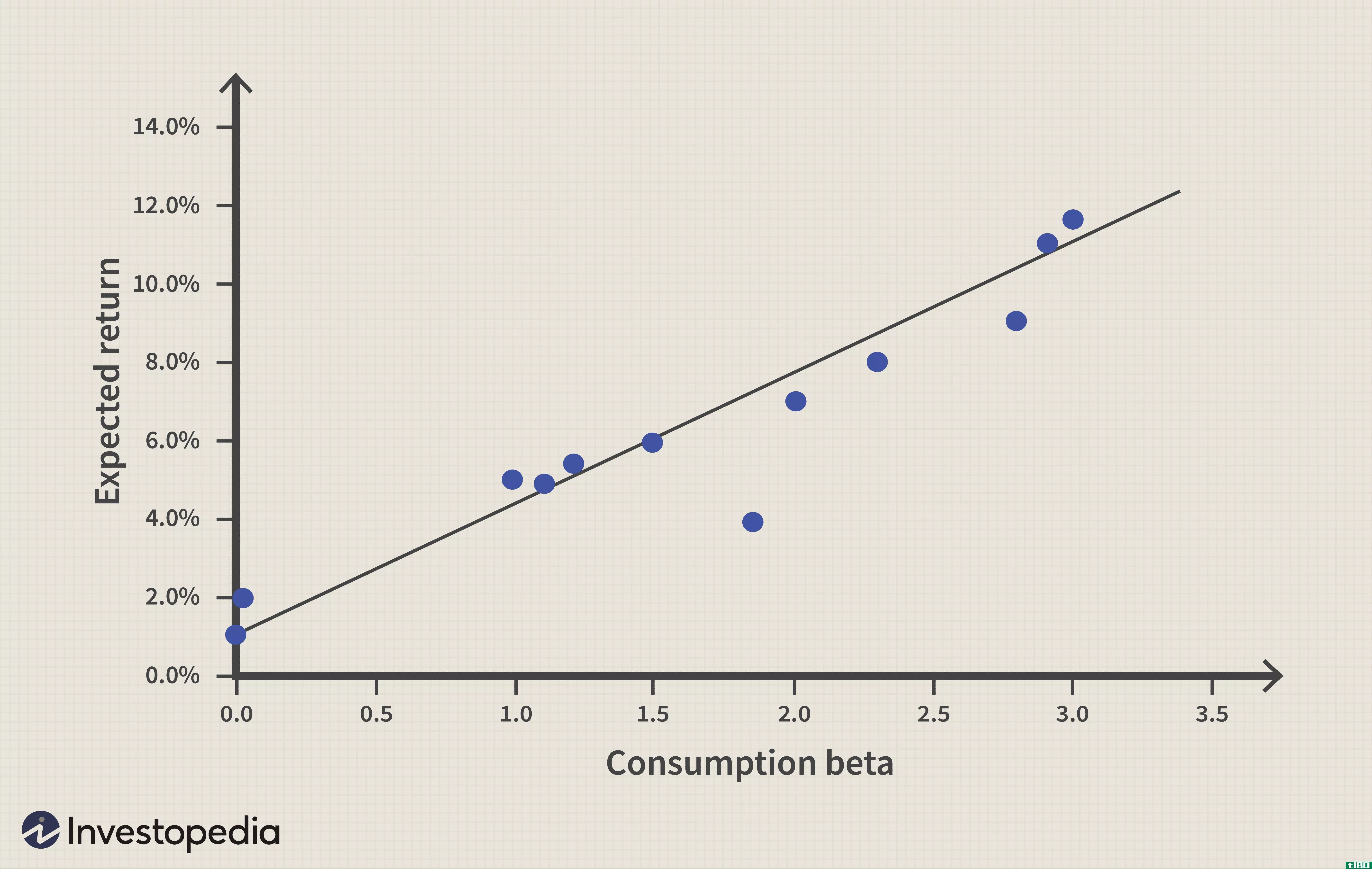

抓住ccapm

...价模型中,市场投资组合的风险溢价衡量风险的价格,而贝塔系数表示风险的数量。另一方面,在CCAPM中,市场风险的数量是通过风险溢价随消费增长的变化来衡量的。因此,CCAPM解释了整个股市相对于消费增长的变化程度。 ...

贝塔系数如何衡量股票的市场风险?

贝塔系数是衡量股票相对于整个市场波动性的统计指标。它通常用于衡量系统风险和绩效。市场的贝塔系数被描述为1。股票的贝塔系数描述了股票价格相对于市场的变动程度。如果一只股票的贝塔系数高于1,那么它的波动性就...

贝塔如何衡量系统风险

...衰退影响了整个市场。 投资者仍然可以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。 关键要点 系统性风险不能通...

贝塔(beta)和标准差(standard deviation)的区别

...最佳方法是基金价格随时间的变化。价格的可变性可以用贝塔或标准差来描述。贝塔系数是衡量基金相对于其他基金的波动性,而标准差则是衡量基金股价随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其...

β偏差(beta deviation)和标准差(standard deviation)的区别

贝塔偏差是价格的可变性。换句话说,贝塔是用来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别...

什么是贝塔风险?(beta risk?)

... 在投资中,金融弹性或贝塔风险是一个比率,它描述了股票或投资组合相对于整个市场的价格波动。正贝塔系数表示资产随市场波动,而负贝塔系数表示资产价格与市场的波动方向相反。贝塔比...

什么是现代投资组合理论?(modern portfolio theory?)

... 现代投资组合理论的关键概念是贝塔。贝塔系数是衡量一种金融工具(如股票)相对于其市场的价格变动程度的指标。这也被称为方差。例如,当标准普尔500指数平均波动2%时;P 500指数移动1%,贝塔系数...

什么是无杠杆贝塔?(unlevered beta?)

... 无杠杆贝塔是一种比较投资特定公司的风险与投资整个市场的风险的方法。无杠杆意味着债务从计算中移除。这反过来又消除了杠杆效应,从而更准确地描述了比较风险。 ...