你可能感兴趣的文章

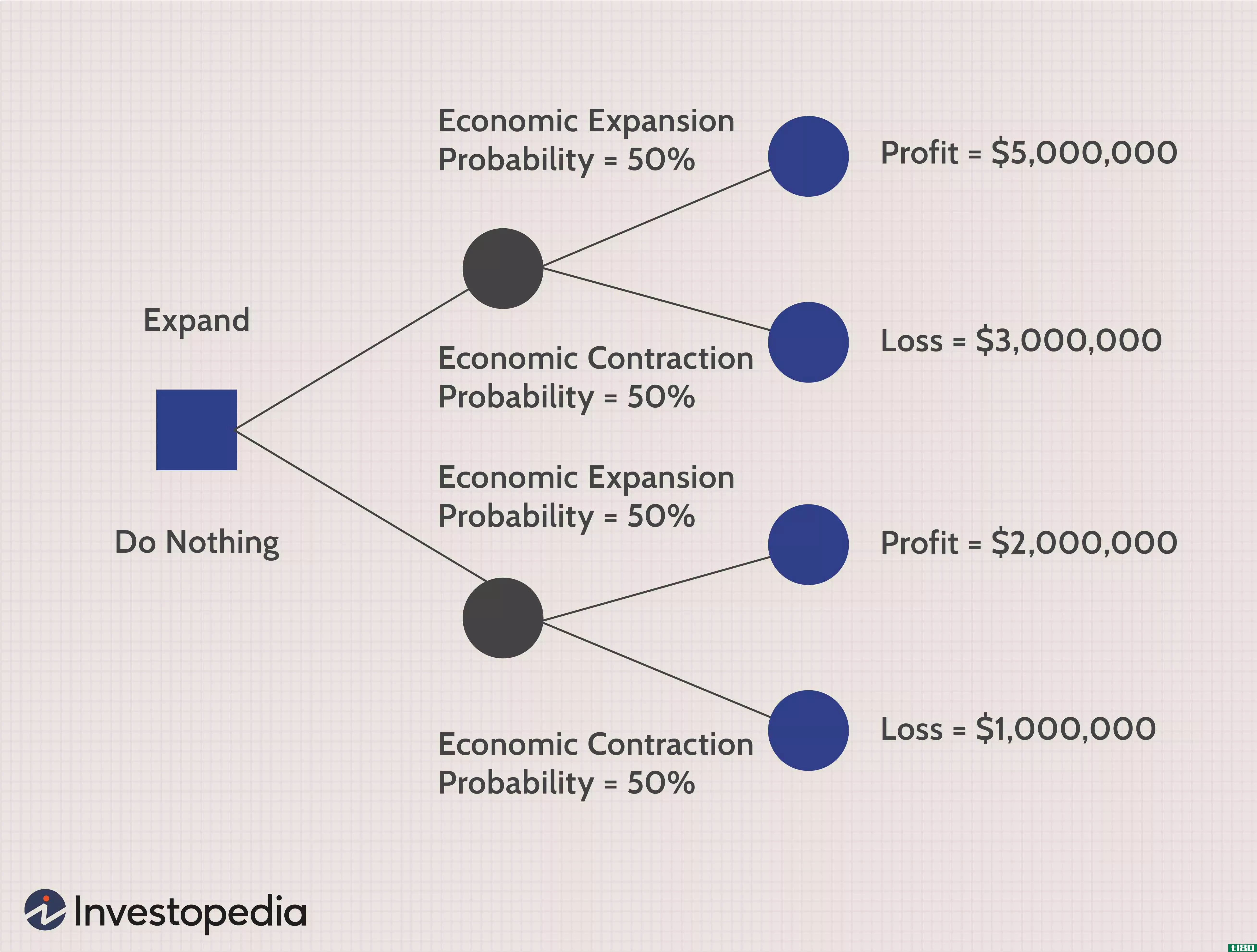

决策树在金融中的应用

... 1:36 决策树在金融中的应用 决策树分析中的二项式期权定价 决策树分析通常应用于期权定价。例如,二项式期权定价模型使用离散概率来确定到期时期权的价值。最基本的二项式模型假设标的资产的价值将根据欧式期...

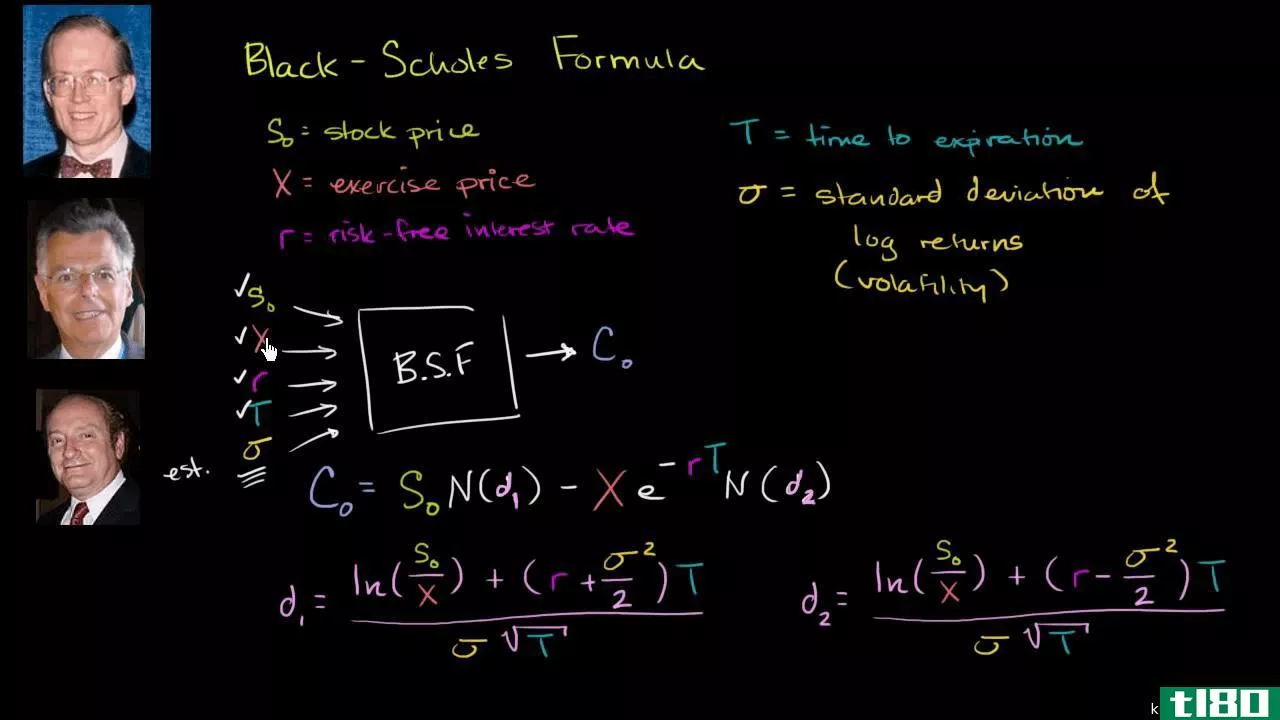

布莱克-斯科尔斯模型

...期前可以行使的期权的影响。另外,公司将使用二项式或三项式模型或比杰克松-斯滕斯兰模型对更常见的美式期权进行定价。 布莱克-斯科尔斯公式 公式中涉及的数学是复杂的,可能令人生畏。幸运的是,在自己的策略中使...

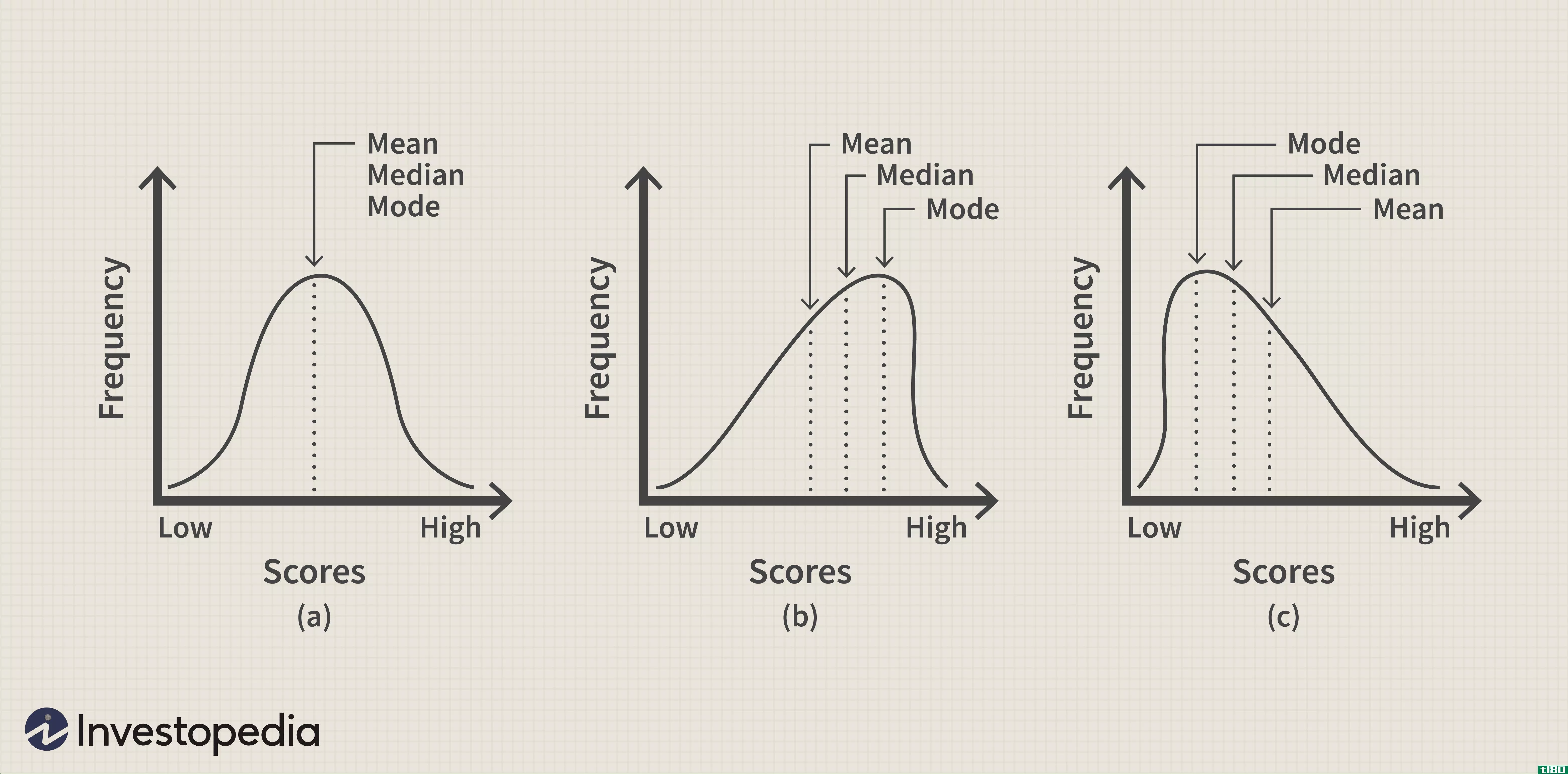

离散分布

...数)结果的发生,如1,2,3。。。或者零对一。例如,二项式分布是一种离散分布,它评估在给定次数的试验中出现“是”或“否”结果的概率,给定事件在每次试验中的概率,例如掷硬币一百次,结果为“头”。 统计分布可...

二项式期权定价模型

什么是期权定价模型(the binomial option pricing model)? 二项式期权定价模型是1979年发展起来的一种期权定价方法。二项式期权定价模型采用迭代过程,允许在估值日期和期权到期日期之间的时间跨度内指定节点或时间点。 关键要...

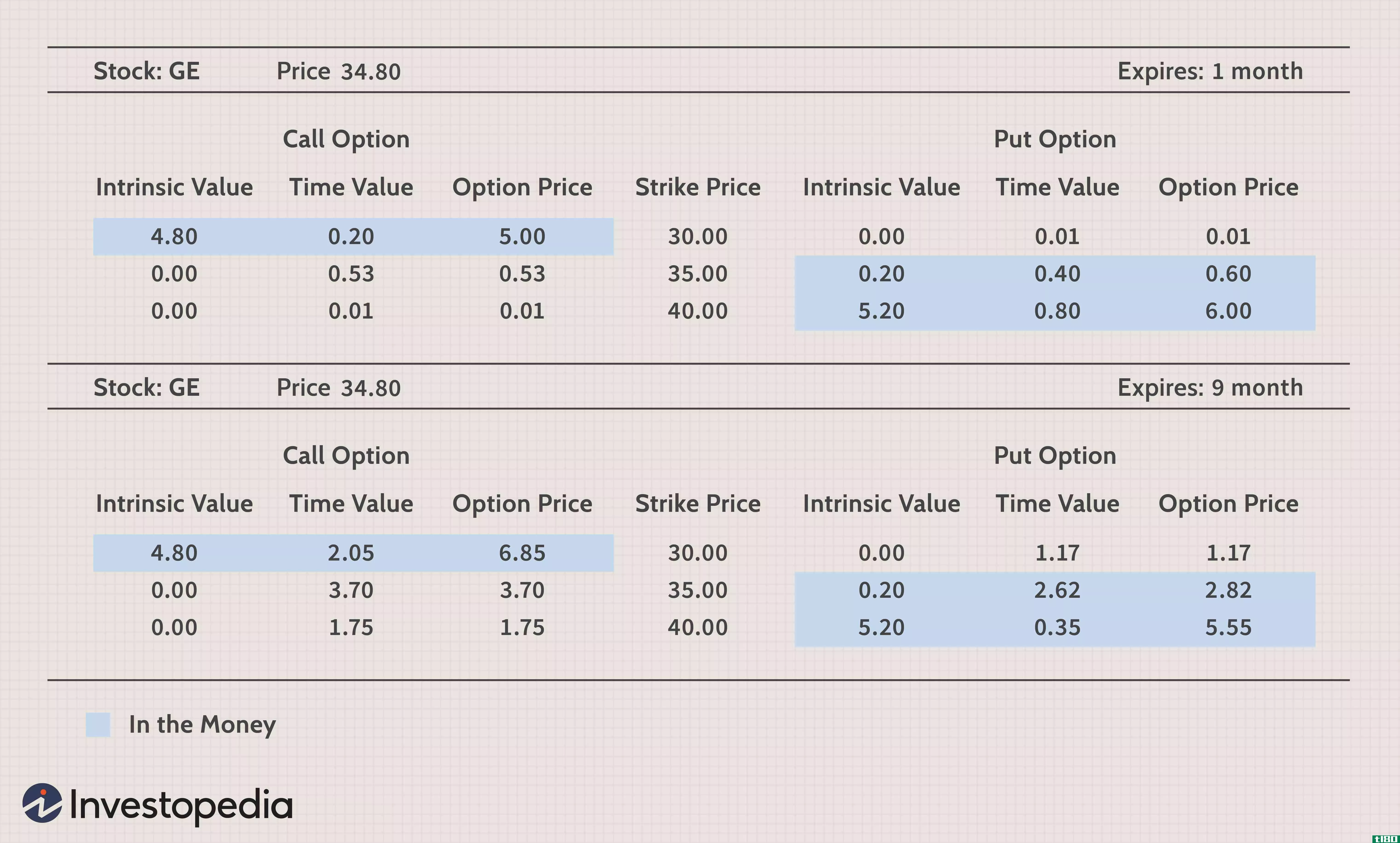

了解期权的定价方式

...才能有效地使用它们。其他模型也常用,如二项式模型和三项式模型。 让我们从期权价格的主要驱动因素开始:当前股价、内在价值、到期时间或时间价值以及波动性。目前的股价相当直截了当。股票价格的上下波动对期权价...

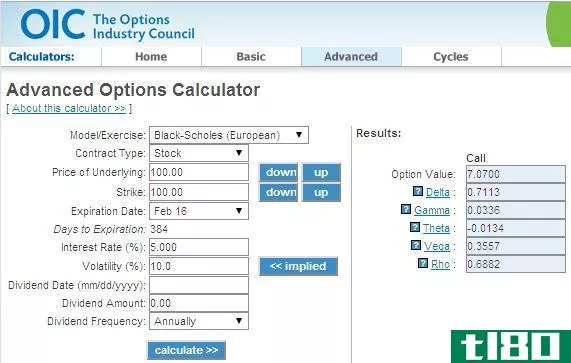

期权剖析

...隐含波动率。这些模型是Black-Scholes,Bjerksund-Stensland和二项式模型。计算是通过使用算法完成的-通常使用在货币或最近的货币看涨期权和看跌期权。 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。 Bje...

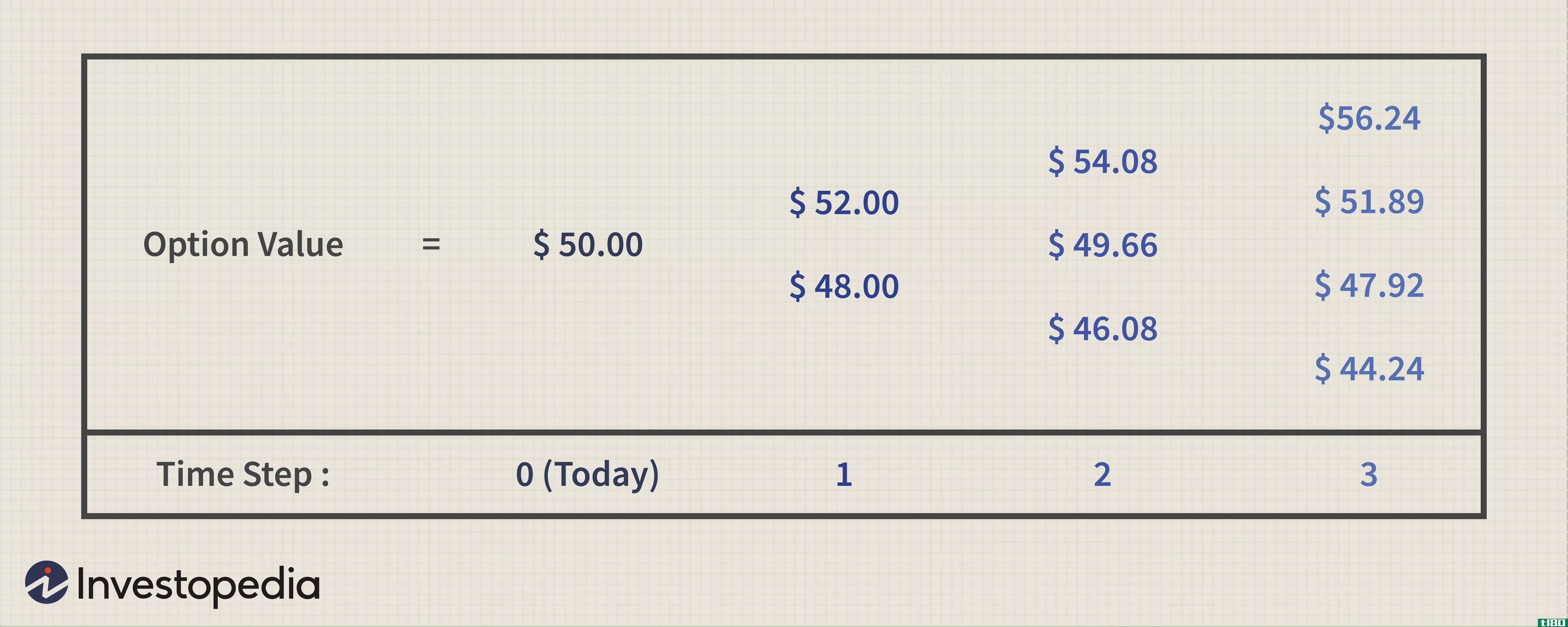

理解二项式期权定价模型

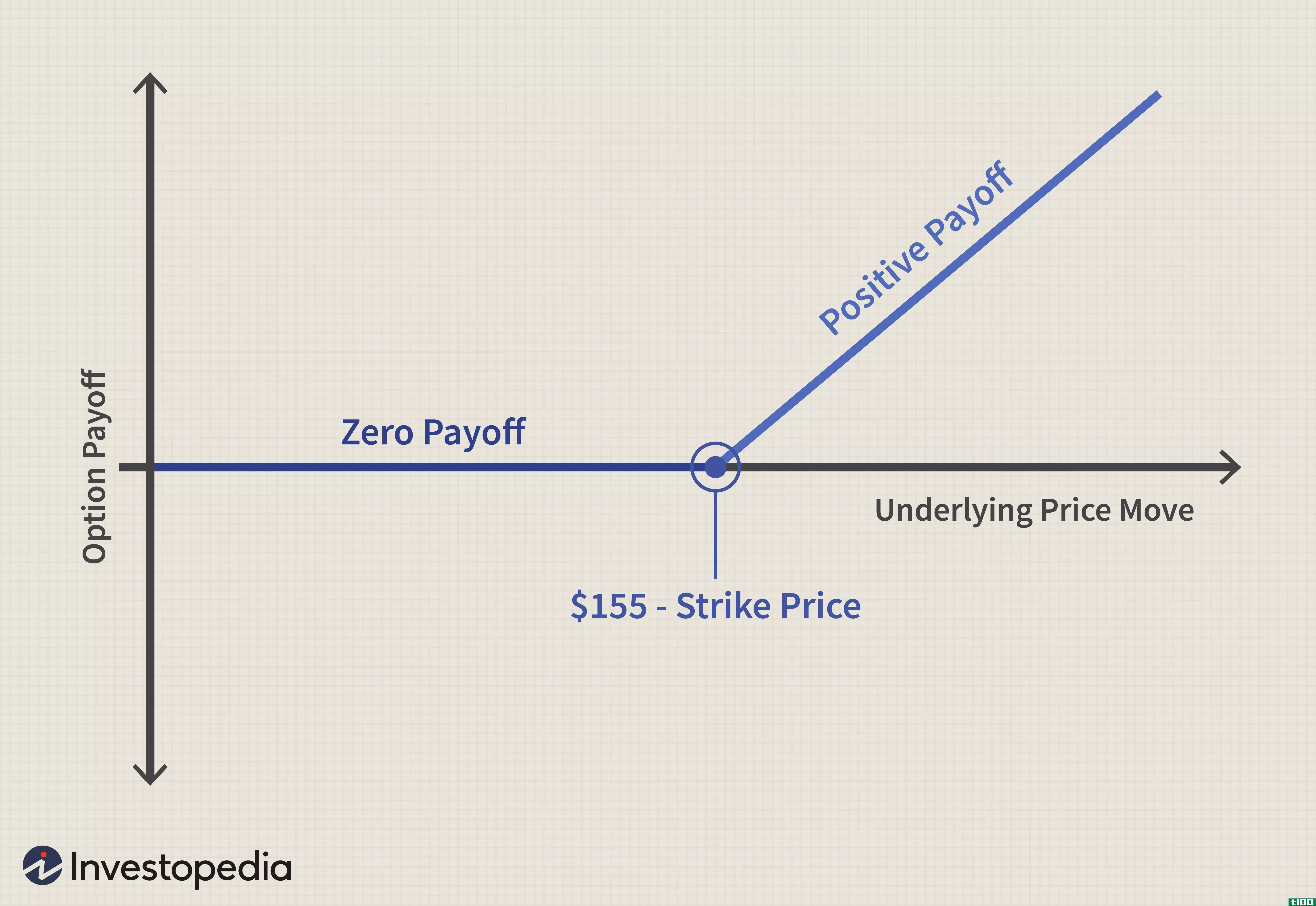

...是最流行的期权定价模型之一,但有其局限性。 二项式期权定价模型是另一种常用的期权定价方法。 示例 假设某一股票有一个当前市价为100美元的看涨期权,ATM期权的执行价为100美元,有效期为一年。有两位交易...

如何建立像布莱克-斯科尔斯那样的估值模型

...同的现成方法可用于价值选择,包括Black-Scholes模型和二项式树模型,它们可以提供快速的答案。但是,形成这种估值模型的潜在因素和驱动因素是什么?基于这些模型的概念,可以准备类似的东西吗? 在这里,我们将介绍构...

什么是期权定价理论?(an option pricing theory?)

... 二项式晶格模型或二项式期权定价模型是期权定价理论的另一种类型。有些人更喜欢它,因为它比黑鞋模型考虑了更多的因素。也许是因为它过去的使用记录,黑鞋仍然是使...

什么是确定衍生品估值的不同方法?(the different methods of determining derivatives valuations?)

...型进行的。最广泛使用的定价模型是Black-Scholes模型和二项式模型。这两个模型都基于相似的理论假设和基础。期权定价中使用的关键要素是现货价格、履约价格、波动性、利率和到期时间。 ...

0 篇文章