你可能感兴趣的文章

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

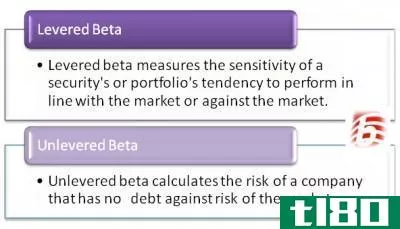

杠杆与无杠杆贝塔 由于杠杆贝塔和无杠杆贝塔都是用于分析投资组合风险的波动性指标,在金融分析中,有必要了解杠杆贝塔和无杠杆贝塔之间的区别,以决定在分析中使用哪种度量。贝塔系数衡量无法分散的系统性风险。...

资本资产定价模型

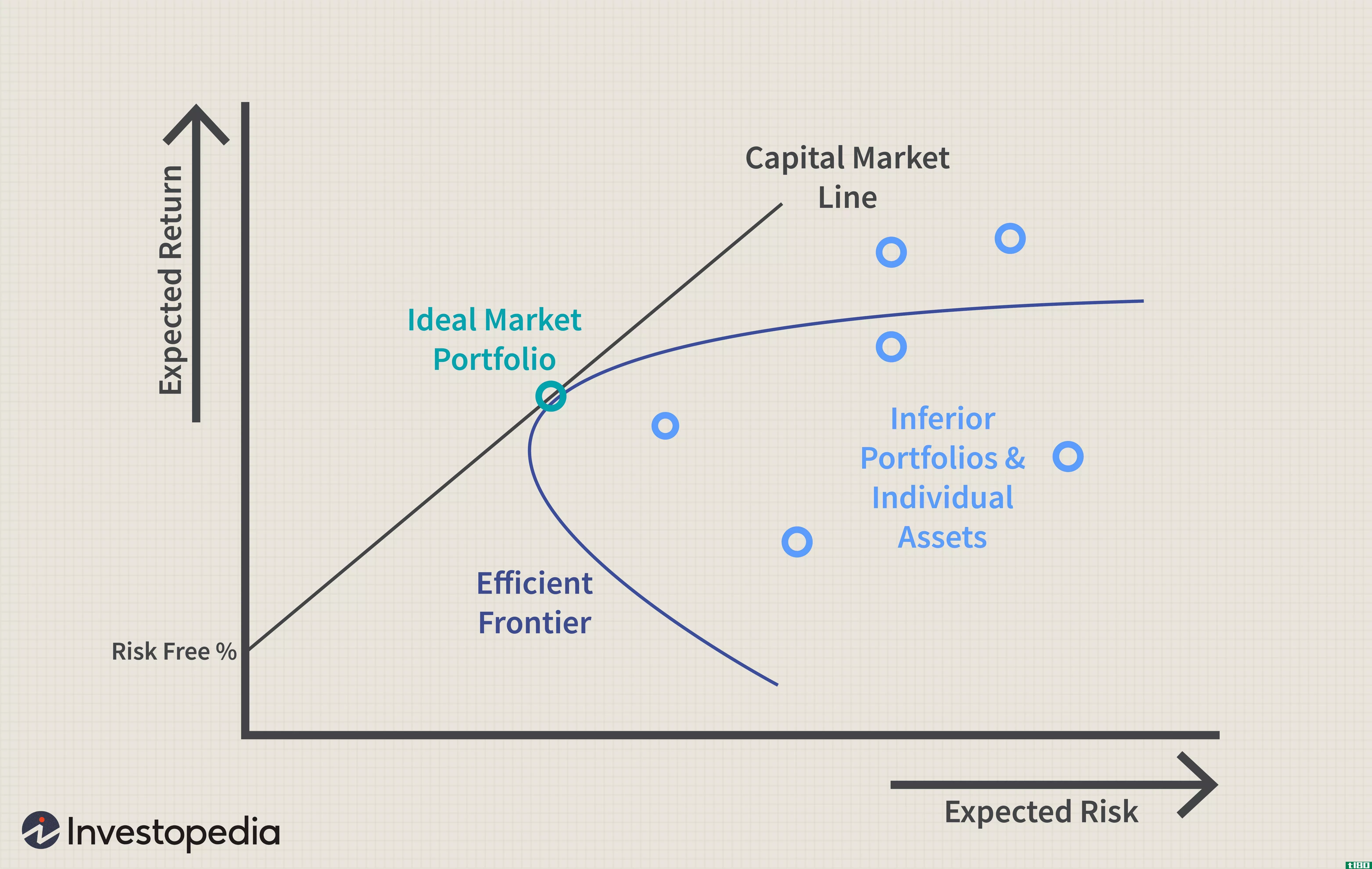

...股票的未来回报,CAPM就没有必要了。 capm与有效前沿 利用CAPM建立投资组合应该有助于投资者管理风险。如果一个投资者能够利用资本资产定价模型(CAPM)完美地优化投资组合相对于风险的回报,那么它将存在于一条称为有...

估值模型:基于capm的苹果股票分析

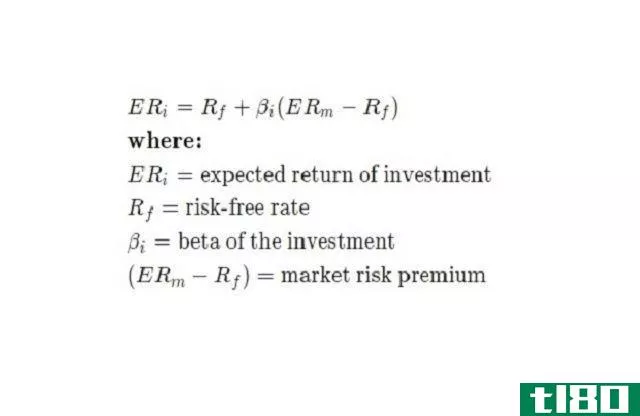

...报率有助于说明苹果的beta是其回归线的一个斜率。 利用方程(2)计算历史贝塔系数,得到历史贝塔系数1.26(β历史=1.26)。假设一项资产的贝塔系数具有均值回复性质,这意味着从长期来看,它会回复到市场贝塔系数1。因此...

贝塔系数如何衡量股票的市场风险?

...克100指数成为投资者和交易员普遍采用的贝塔指数。 利用贝塔系数衡量对冲基金业绩 贝塔系数是分析对冲基金的一个重要概念。它可以显示对冲基金的回报和市场回报之间的关系。贝塔系数可以显示该基金在某些资产类别中...

贝塔如何衡量系统风险

...衰退影响了整个市场。 投资者仍然可以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。 关键要点 系统性风险不能通...

贝塔(beta)和标准差(standard deviation)的区别

...最佳方法是基金价格随时间的变化。价格的可变性可以用贝塔或标准差来描述。贝塔系数是衡量基金相对于其他基金的波动性,而标准差则是衡量基金股价随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其...

β偏差(beta deviation)和标准差(standard deviation)的区别

贝塔偏差是价格的可变性。换句话说,贝塔是用来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别...

什么是贝塔风险?(beta risk?)

...风险使用复杂的数学公式计算,即回归分析。投资者可以利用每家公司的历史数据,使用特定的软件程序生成beta计算结果,也可以从各种在线服务(如路透社)获取价值。不幸的是,对于同一家公司,不同的服务可能会报告不...

什么是现代投资组合理论?(modern portfolio theory?)

...论使用资本资产定价模型(CAPM)为投资组合选择投资。利用贝塔系数和无风险回报(例如短期美国国债)的概念,CAPM用于计算潜在投资的理论价格。如果该投资的售价低于该价格,则该投资可被纳入投资组合。 ...

什么是β系数?(a beta coefficient?)

... 贝塔系数是衡量一项资产相对于广阔市场的风险和回报的指标,这意味着它或多或少地显示了资产或资产组合在市场上下波动时的反应。它用于资本资产定价模型(CAPM)...

0 篇文章