资产负债表与损益

必须编制公司的损益表和资产负债表,以便清楚地了解公司的财务稳定性。必须指出的是,这两种报表所指的财务信息非常不同,每种报表所记录的数据都有很大差异。然而,两者是相互关联的,因为资产负债表中记录的余额直接受损益表中记录的财务信息变化的影响。下面的文章让读者清楚地了解了这两种陈述之间的区别,即它们所描述的关于公司的信息以及每种陈述下记录的数据的差异。

什么是资产负债表?

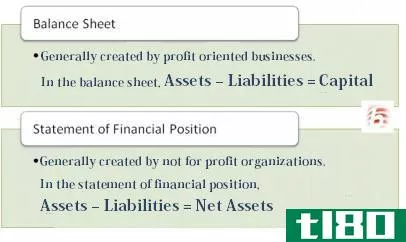

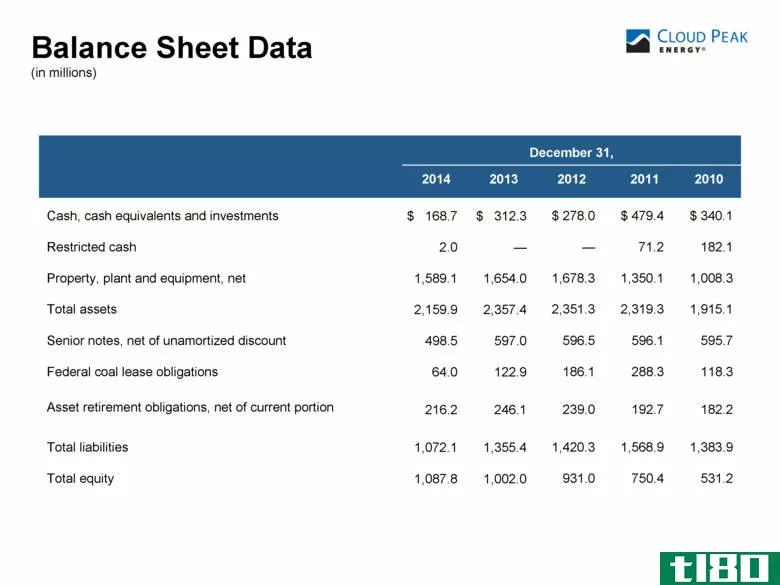

公司的资产负债表包括有关公司固定资产和流动资产(如设备、现金和应收账款)、短期和长期负债(应付账款和银行贷款)以及资本(股东权益)的重要信息。资产负债表是在特定日期编制的,因此在资产负债表顶部有“截至”字样。例如,如果我要写一份2011年10月30日的资产负债表,我会在报表的标题上写上“截至2011年10月30日”,以表明资产负债表中的信息是公司在该日的财务状况的快照。资产负债表将提供公司如何利用更多的债务或资本来满足其融资需求的信息,并且可以作为一个预防措施的指标,如果公司获得的贷款超出了他们的偿还能力。

什么是盈亏?

损益表是一份显示公司财务业绩的报表,显示了不同的交易和活动、费用、收入和已经支付和赚取的利润的信息。损益表列示了整个财政期间业务运营产生的持续财务数据和分录。损益记录有关已支付费用和已收到收入的数据。记录的利润显示了公司在支付费用后所获得的盈余收入。损益表是有用的,因为它可以让投资者清楚地了解公司的收入水平、成本和盈利能力的变化。

资产负债表和损益表有什么区别?

损益表和资产负债表都是公司财务信息的提供者,尽管两者之间存在显著差异。两者的主要区别在于准备的时间。损益是企业财务活动的持续记录,而资产负债表则是公司财务状况年末的快照。从这个意义上说,损益表是财务业绩表,资产负债表是财务状况表。资产负债表中企业主要是如何获得资金的信息;通过更多的债务或资本,以及损益表中的数据显示了公司在收入、成本和盈利能力方面的财务表现。

| 资产负债表和损益表是财务报表和损益表的两个主要部分。损益表是企业收入、费用和期末利润的持续记录。另一方面,资产负债表是公司在编制之日(通常是年终)的财务状况的描述。•资产负债表和损益表中记录的数据是不同的。损益记录收入、开支和利润。资产负债表记录资产、负债和资本。 |