吸收成本法与变动成本法

了解吸收成本法和变动成本法的区别是进行产品成本核算的必要条件。实际上,**业的成功主要取决于产品的成本。**环境中涉及到不同类型的成本。具体来说,成本可以分为可变成本和固定成本。吸收成本法和变动成本法是**企业采用的两种不同的成本计算方法。这种差异是因为吸收成本法将所有可变和固定的**成本视为产品成本,而可变成本法只将随产量变化的成本视为产品成本。一个组织不可能同时实施这两种方法,而吸收成本法和变动成本法各有利弊。

什么是吸收成本法(absorption costing)?

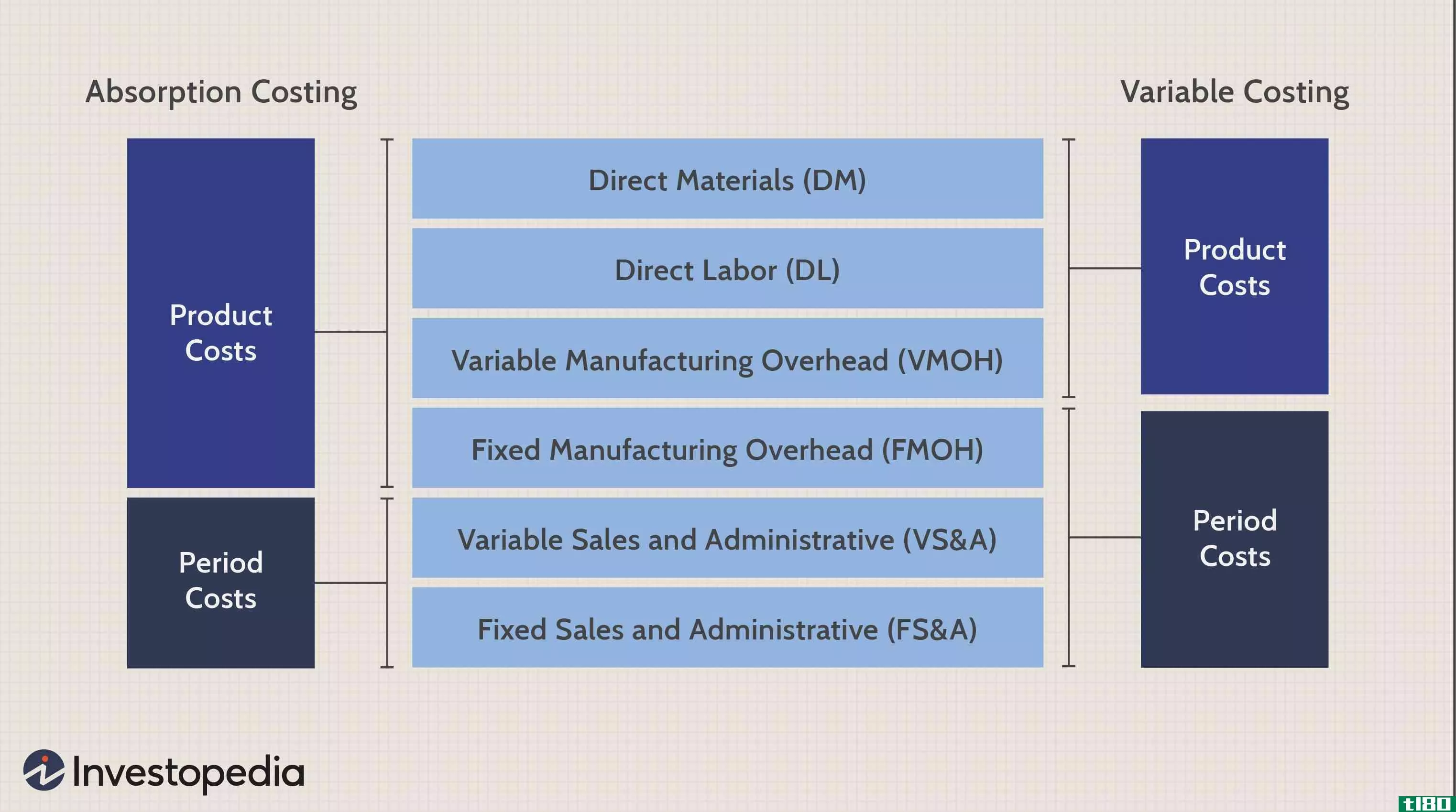

吸收成本法,也被称为完全成本法或传统成本法,它将固定和可变的**成本都纳入到特定产品的单位成本中。因此,采用吸收成本法的产品成本包括直接材料、直接劳动力、可变**费用和使用适当基数吸收的固定**费用的一部分。

由于吸收成本法在计算单位成本时考虑了所有潜在成本,因此有人认为它是计算单位成本最有效的方法。这种方法很简单。此外,在这种方法下,存货带有一定数量的固定费用,因此,通过显示一个高价值的期末存货,该期间的利润也将得到提高。然而,这可以作为一种会计技巧,通过将固定**费用从损益表转移到资产负债表中作为期末存货来显示特定时期较高的利润。

什么是变动成本法(variable costing)?

可变成本法又称直接成本法或边际成本法,只把直接成本作为产品成本。因此,产品的成本包括直接材料、直接劳动力和可变**费用。固定**费用被视为与管理和销售成本类似的周期性成本,并从定期收入中扣除。

可变成本法清楚地说明了产品的成本是如何随着**商产量水平的变化而逐渐变化的。然而,由于这种方法在计算产品成本时没有考虑总的**成本,它低估了**商的总成本。

吸收成本法和变动成本法的相似之处在于,两种方法的目的是相同的,即对产品的成本进行估价。

吸收成本法(absorption costing)和变动成本法(variable costing)的区别

•吸收成本法将所有**成本计入产品成本。可变成本法只将直接成本(材料、劳动力和可变间接成本)计入产品成本。

•吸收成本法中的产品成本高于可变成本法下的成本。在变动成本法中,产品的成本低于按吸收成本法计算的成本。

•采用吸收成本法(在损益表和资产负债表中)期末存货的价值较高。在变动成本法中,期末存货的价值低于吸收成本法。

•在吸收成本法中,固定**费用被视为单位成本,并从销售价格中扣除。在可变成本法中,固定**费用被视为一个周期性成本,从周期性毛利润中扣除。

小结: