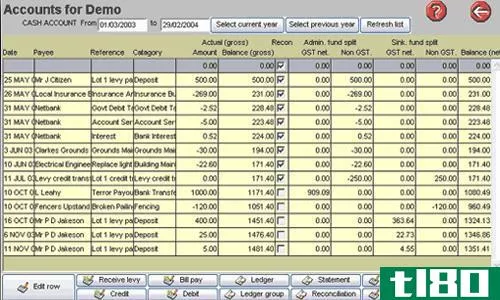

分类帐余额与可用余额

分类账余额和可用余额的关键区别在于,企业的分类账余额是指现金总额或账簿上的银行余额,特别是在一天的开始。相比之下,可用余额是指企业拥有的可立即使用的资金量。会计过程包括一系列的监控活动。分类帐余额和可用余额就是这两种活动。分类帐余额和可用余额都用于评估企业的现金状况。因此,商业组织在管理监控活动时更关注现金和银行余额。通常,分类账余额与现有现金余额不同的原因有两个,即基金支付的款项,但尚未过账到账簿中,以及无法立即投入使用的存款或收入。考虑到这些事实,这两种平衡可以调和。

什么是分类帐余额(ledger balance)?

分类帐余额或账户余额可以定义为在给定时间记录在账户中的资金总额(特别是现金和银行余额)。然而,由于一些过帐和确认的时间间隔,此分类帐余额可能不是可立即使用的实际余额。

什么是可用余额(available balance)?

最常见的情况是,这是一个组织在一天开始时手头上可以立即使用的金额。此余额随业务环境中发生的每一笔交易而更新,并显示给定的实际财务状况时间。跟着可以观察到分类帐余额和可用余额之间的相似之处。

•两个概念的来源是相同的,即这两个概念都涉及现金和银行余额。•一个概念可以从另一个概念中推导出来,也就是说,可以通过对各自余额进行必要的调整来达到彼此的目的。

分类帐余额(ledger balance)和可用余额(available balance)的区别

•分类帐余额包括所有正式记录的交易和更新。可用余额反映了一个实时值,即使未记录的更新也被考虑在内。

•分类帐余额不是更新后的余额;因此总分类帐余额不能从银行帐户中提取或不能立即访问。可用余额是指银行允许组织提取或可以立即存取的金额。

和可用余额(available balance)的区别1")

小结: