资产负债表与资产负债表

资产负债表和资产负债表的主要区别在于,资产负债表是财务报表中的一种,它反映了特定企业在某一特定日期的财务状况,而与之相反,资产负债表汇总了某一特定企业实体的资产和负债。尤其是,财务状况的衡量考虑了资产负债表中的三个主要组成部分:资产、负债和权益。资产负债表中的数据有助于决策者确定实体面临的风险水平。另一方面,资产负债状况表的结果反映了破产的程度,即在某一特定日期清偿所有债务后剩余的资本数额。尽管列示了资产和负债的账面价值,但本报表列示了通过**资产清偿所有债务后所做投资的可收回性。

什么是资产负债表(a balance sheet)?

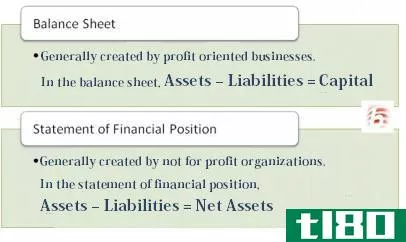

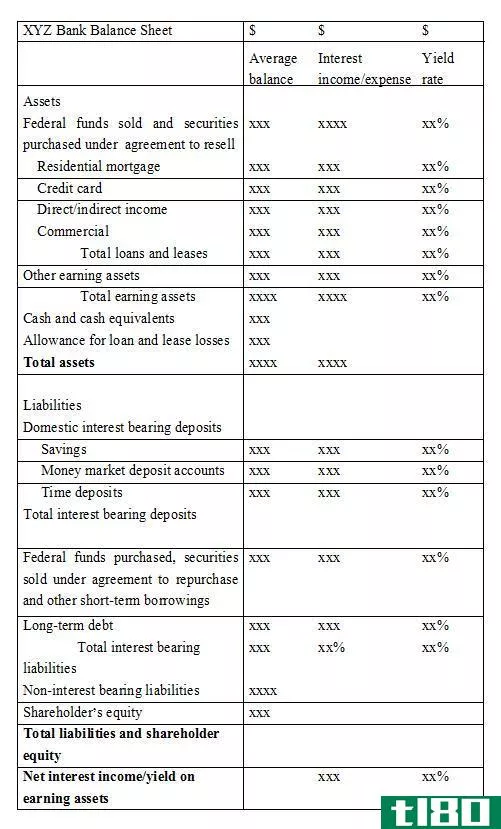

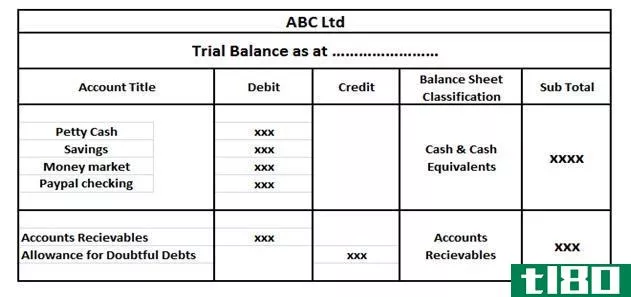

资产负债表,也被称为财务状况表(非营利组织),是一个指标的财务状况,一个给定的实体在一个特定的日期。它将资产、负债和权益账户的总余额报告为某个时期(通常是一年)的期末。资产负债表衡量企业实体的财务状况。因此,通过分析资产负债表数据,利益相关者可以做出各种决策,特别是对未来收益波动性的规划。

什么是事务陈述(a statement of affairs)?

事务声明(SOA)也被标识为特定业务实体在给定时间的财务状况的记录。SOA的主要目的是为利益相关方(如股东、客户、员工、竞争对手等)提供相关信息。SOA考虑的不是资产和负债的账面价值,而是组织在**资产和清偿外部债务后能够收回的金额。

当我们看一下资产负债表和资产负债表之间的相似之处时,我们可以说这两个报表都在谈论某个特定企业实体在流动性方面的财务状况。

资产负债表(balance sheet)和资产负债表(statement of affairs)的区别

•资产负债表按复式记账制编制。资产负债表是一个单一且不完整的条目。

•编制资产负债表是为了反映企业实体在给定日期的财务状况。资产负债表是为了查明开盘或收盘时的资金数额而准备的。

•资产负债表以账面价值显示资产。资产负债表显示资产的账面价值和市场价值。

•资产负债表通常在财政年度结束时编制。资产负债表是为针对债务人发出命令之日编制的。

•资产负债表必须遵守会计惯例、标准、概念和政策。必须根据《破产法》编制资产负债表。

•资产负债表坚持持续经营的概念,认为这些资产和负债将在一段时间内保留在组织内。资产负债表考虑资产和负债截至目前的可变现和应付价值,这与持续经营概念背道而驰。

•资产负债表作为通用手册会计程序的最终财务报表编制。资产负债表是在编制损益表之前编制的。