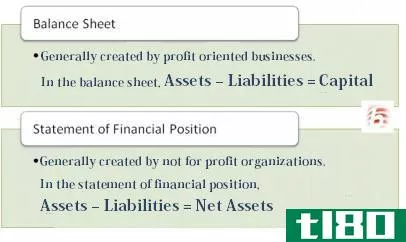

比较的(comparative)和通用尺寸报表(common size statement)的区别

财务报表对许多利益相关者有着广泛的用途,特别是对股东来说,因为这些报表提供了许多重要的信息。比较财务报表和普通财务报表是公司用来提取财务信息的两种报表形式。比较规模财务报表与普通规模财务报表的主要区别在于,比较财务报表以绝对值、百分比或两者兼而有之的形式并列列示了数年的财务信息,而普通规模财务报表则以百分比形式列示所有项目——资产负债表项目列示如下:资产和损益表项目的百分比以销售额百分比表示。

内容1。概述和主要区别2。什么是比较陈述3。什么是通用尺寸声明4。并排比较–比较与普通尺寸声明5。摘要

什么是比较陈述(a comparative statement)?

比较报表将本年度财务报表与上期报表进行对比,并列列出结果。分析员和业务经理使用损益表、资产负债表和现金流量表进行比较。这些主要是为内部决策而准备的,供管理层分析。

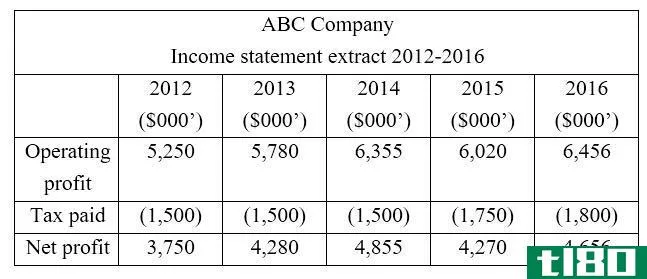

Given below is the balance sheet extracts of XYZ Ltd from 2015-2016.和通用尺寸报表(common size statement)的区别1")

在上面的语句中,比较结果并用以下形式表示它们变得很方便。

- 绝对值

从2015年到2016年,总资产增加了33.88亿美元(311.49亿美元至27.76亿美元)

- 百分比

从2015年到2016年,总资产增长了12.2%(33.88亿美元/27.76亿美元*100)

- 以图形形式

趋势分析可以用图表来表示趋势线,便于决策者对公司的整体业绩和状况一目了然。

比较报表最重要的方面是利用财务报表中的信息进行比率计算。比率可以与上一财年的比率以及行业标准进行比较。

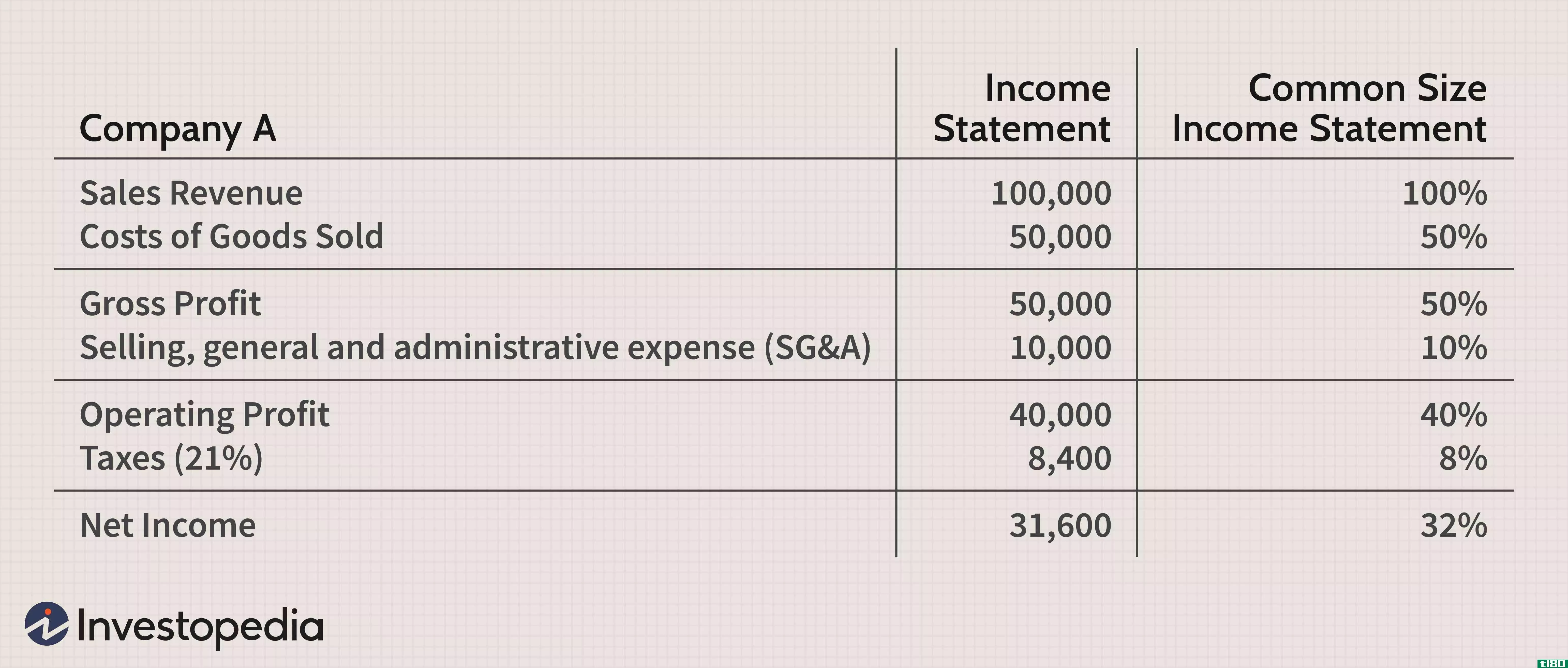

什么是通用尺寸报表(common size statement)?

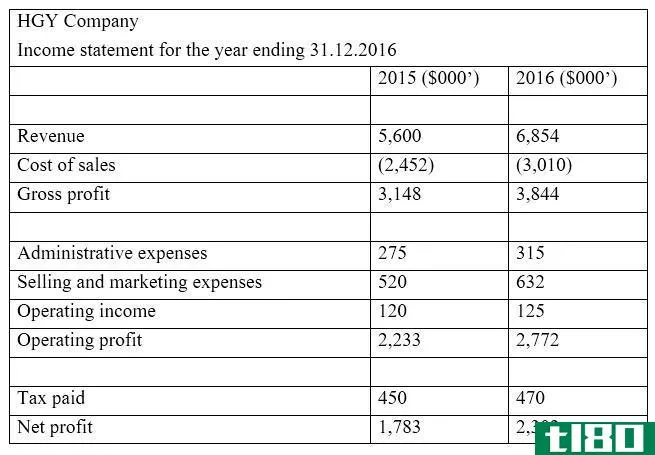

普通规模财务报表以百分比表示所有项目,其中资产负债表项目以资产百分比列示,损益表项目以销售额百分比列示。已公布的财务报表是包含各自会计期间财务结果的通用报表。在上面的例子中,如果结果是针对一个会计期间呈现的,那么它是一个通用的大小报表。通用规模报表在与同类公司的业绩比较时很有用。

和通用尺寸报表(common size statement)的区别2")

图01:已发布的财务报表是通用大小的报表

比较的(comparative)和通用尺寸报表(common size statement)的区别

| 比较尺寸与普通尺寸报表 | |

| 比较财务报表以绝对值、百分比或两者兼而有之的形式列示了数年来的财务信息。 | 普通规模财务报表以百分比表示所有项目,其中资产负债表项目以资产百分比列示,损益表项目以销售额百分比列示。 |

| 目的 | |

| 比较报表是为内部决策而准备的。 | 为利益相关者准备的通用尺寸报表。 |

| 有用性 | |

| 比较报表在将公司业绩与以前的财务年度进行比较时变得更加有用。 | 通用规模报表可用于比较公司与类似公司的业绩。 |

总结 - 比较的(comparative) vs. 通用尺寸报表(common size statement)

比较表和普通表的区别取决于报表中财务信息的呈现方式。由于比较财务报表并列列示了若干年的财务信息,这种报表便于计算比率和直接比较结果。另一方面,普通规模的财务报表以百分比形式列报所有项目,因此有助于分析当前期间的结果。这两种方法对于在知情的基础上做出影响公司的决策同样重要,而且应该有足够的时间对财务信息进行适当的分析,以便做出有效的决策。

参考文献1。凡纳塔,埃莉娜。“比较和普通大小的财务报表。”EHow。Leaf Group,2011年6月10日。网状物。2017年4月19日。“比较报表”,Investopedia。N、 p.,2010年2月9日。网状物。2017年4月19日。“什么是普通规模的财务报表?|会计教练。”会计教练网. N、 p.,N.d.网络。2017年4月19日。