借方余额与贷方余额

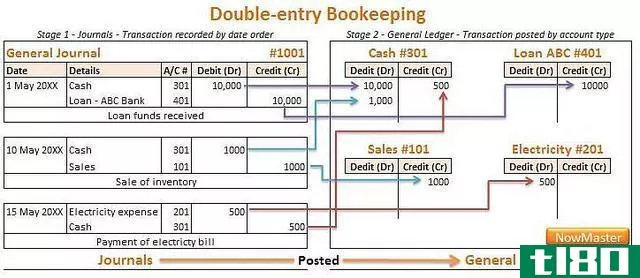

在会计学中,一种叫做“复式记账”的系统用来记录商业交易。复式记账制要求在公司的会计账簿上作两个分录;其中一个分录为借方分录,另一个为等额贷方分录。一旦会计帐簿平衡,帐目将有借方或贷方分录。下面的文章将解释复式记账系统中的贷方和借方分录,哪些类型的账户会有借方或贷方余额,并清楚地解释借方和贷方余额之间的区别。

借方余额

总分类账包含多个被称为“T账户”的账户,其中每个账户代表某种形式的收入、费用、资产、负债、资本、股息等。公司将在其分类账中的T账户中记录业务交易,并根据第会计。T帐户中的借方分录总是记录在左边。当一个帐户与其借方和贷方分录保持平衡时,如果该帐户左侧的余额较高,则该帐户被称为借方余额。

根据会计原则和复式记账的概念,在报告期末,有许多项目应为借方余额。这些项目包括资产、费用和损失。对于此类账户,当资产、费用或损失的价值增加时,将在T账户的借方(左侧)进行分录,当这些值减少时,将记入贷方(右侧)。然而,资产、费用和损失的余额总是在借方。

贷方余额

正如进行债务分录一样,为了使一项交易得到完整的记录,还应进行信用分录。贷方分录也将记入T账户,贷方余额通常记在右侧。一旦账户与其借方和贷方分录平衡,如果账户右侧余额较高,则该账户被称为贷方余额。

就像借方余额一样,一旦账户平衡,也有许多项目总是有贷方余额。这些项目包括负债、收入和所有者权益。由于同样的概念适用于信贷余额,当负债、收入或所有者权益增加时,将在账户的右侧进行分录,而在减少时将在左侧进行分录。

借方与贷方余额

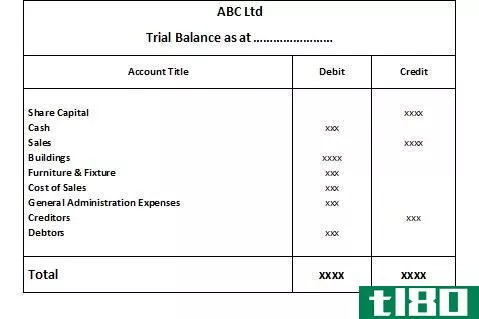

复式记账系统要求对一笔交易进行金额相等的借贷分录,以便完整记录交易。一旦T账户上的所有借方和贷方分录平衡,借方和贷方余额就会出现。这两种余额的主要区别在于,借方余额将出现在资产、费用或损失的账户上,贷方余额将出现在负债、收入或资本账户上。

小结:

•复式记账系统要求对一笔交易进行金额相等的借贷分录,以便完整记录。

•公司将在其分类账中的T账户中记录业务交易,并根据会计记录原则进行借贷分录。