商誉是公司的无形资产。它有多种形式,包括声誉、品牌、域名、知识产权和商业秘密。...

如何计算商誉

商誉是公司的无形资产。它有多种形式,包括声誉、品牌、域名、知识产权和商业秘密。

在商誉上指定一个数字值可能很有挑战性。然而,当一家公司收购另一家公司、另一家公司的子公司或该公司业务的某些无形方面时,往往需要确定商誉。计算商誉有两种不同的方法。

关键要点

- 商誉是一种无形资产,它有多种形式,包括声誉、品牌、域名和知识产权。

- 当一家公司收购另一家公司时,往往需要确定商誉。

- 商誉按购买方向被购买方转移的对价金额与取得的可辨认净资产之间的差额计算。

理解善意

商业事务中的商誉概念至少可以追溯到一个世纪前。其中一个最早的定义出现在霍尔斯伯里的《英格兰法律》中,这是一本综合性的百科全书,可以追溯到1907年。现在的霍尔斯伯里(第4版,第35卷)说:

“一个企业的商誉是声誉和与客户的联系的全部优势,以及使这种联系永久化的环境,无论是习惯性的还是其他的。在任何业务或业务产品中,它代表了名称和声誉所具有的对客户的吸引力的价值。”

在今天的财务报表中列出商誉时,会计师依赖于国际财务报告准则(IFRS)中更为平淡和有限的条款。国际会计准则第38号“无形资产”不允许确认内部产生的商誉(内部产生的品牌、刊头、出版标题、客户名单和实质上类似的项目)。唯一被接受的商誉形式是通过企业合并、购买或收购从外部获得的商誉。

例如,2010年,Facebook以850万美元从美国农业局联合会(American Farm Bureau Federation)手中收购了域名FB.com。域名的唯一值是名称,或者(在本例中)缩写。因此,支付给它的全部金额可以被视为商誉,Facebook会在其资产负债表上确认为商誉。然而,在收购之前,美国农业局联合会不能将fb.com视为其资产负债表上的商誉商誉商誉必须来自外部,而不是内部,记住。

2:06

如何计算商誉

计算商誉

根据国际财务报告准则第3号“企业合并”,商誉的计算方法为从收购方转移至被收购方的对价金额与收购的可辨认净资产之间的差额。国际财务报告准则下计算商誉的一般公式为:

商誉=(C+NCI+FV)−不适用where:C=C***ideration transferredNCI=非控制性权益金额fv=以前权益的公允价值sna=可辨认净资产\开始{对齐}&\text{willion}=\左(C+NCI+FV\右)-NA\\&\textbf{其中:}\\&;C=\text{已转移对价}\\&;NCI=\text{非控股权益金额}\\&;FV=\text{以前股权的公允价值}\\&;NA=\text{Net identifiable assets}\end{aligned}商誉=(C+NCI+FV)−不适用where:C=C***ideration 转让NCI=非控制性权益金额Fv=以前股权的公允价值Na=可辨认净资产

商誉计算中的非控制性权益

计算商誉的方法很简单。皱纹发生的地方在于测量其中一个变量。如您所见,非控股权益(NCI)的金额在商誉计算公式中起着重要作用。非控股权益是指公司中的少数股权,其地位不足以对公司行使控制权。

根据国际财务报告准则第3号,计量非控股权益有两种方法:

- 公允价值法或完全商誉法

- 非控股权益在被收购方可辨认净资产中的比例份额

碰巧,这两种方法可以产生不同的结果。

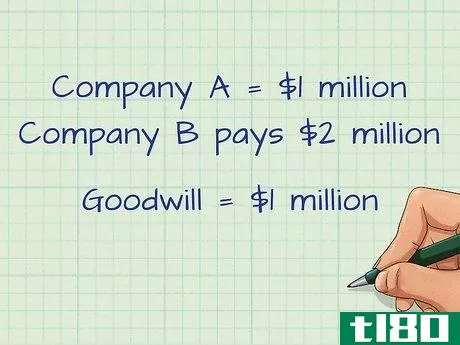

例如:“A公司”收购“B公司”,同意支付1.5亿美元(转让的对价)以获得B公司90%的权益。非控股权益的公允价值为1600万美元。我们还要规定,拟收购的可辨认净资产的公允价值为1.4亿美元,且不存在以前的股权。

用第一种方法衡量NCI,商誉的金额为2600万美元(1.5亿美元+1600万美元-1.4亿美元)。

在第二种测量NCI的方法中,我们考虑了A没有获得的10%的B。因此,商誉价值为2400万美元(1.5亿美元+[1.4亿x 0.1]-1.4亿美元)m) 是的。因此,两种方法计算的商誉金额相差200万美元。

特别注意事项

尽管商誉是在交易过程中支付的超过实体公允价值的溢价,但商誉本身不能作为无形资产**或购买。

商誉是由主观价值构成的,因此确定其价格具有挑战性。涉及商誉的交易可能存在很大的风险,即收购公司可能会在收购中高估商誉的价值,并最终为被收购的实体支付过高的费用。

然而,尽管商誉是无形的,但它是可以量化的,是公司估值中非常重要的一部分。

披露:在撰写本文时,作者并未持有本文提及的任何公司的股份。