你可能感兴趣的文章

公司债券:信用风险导论

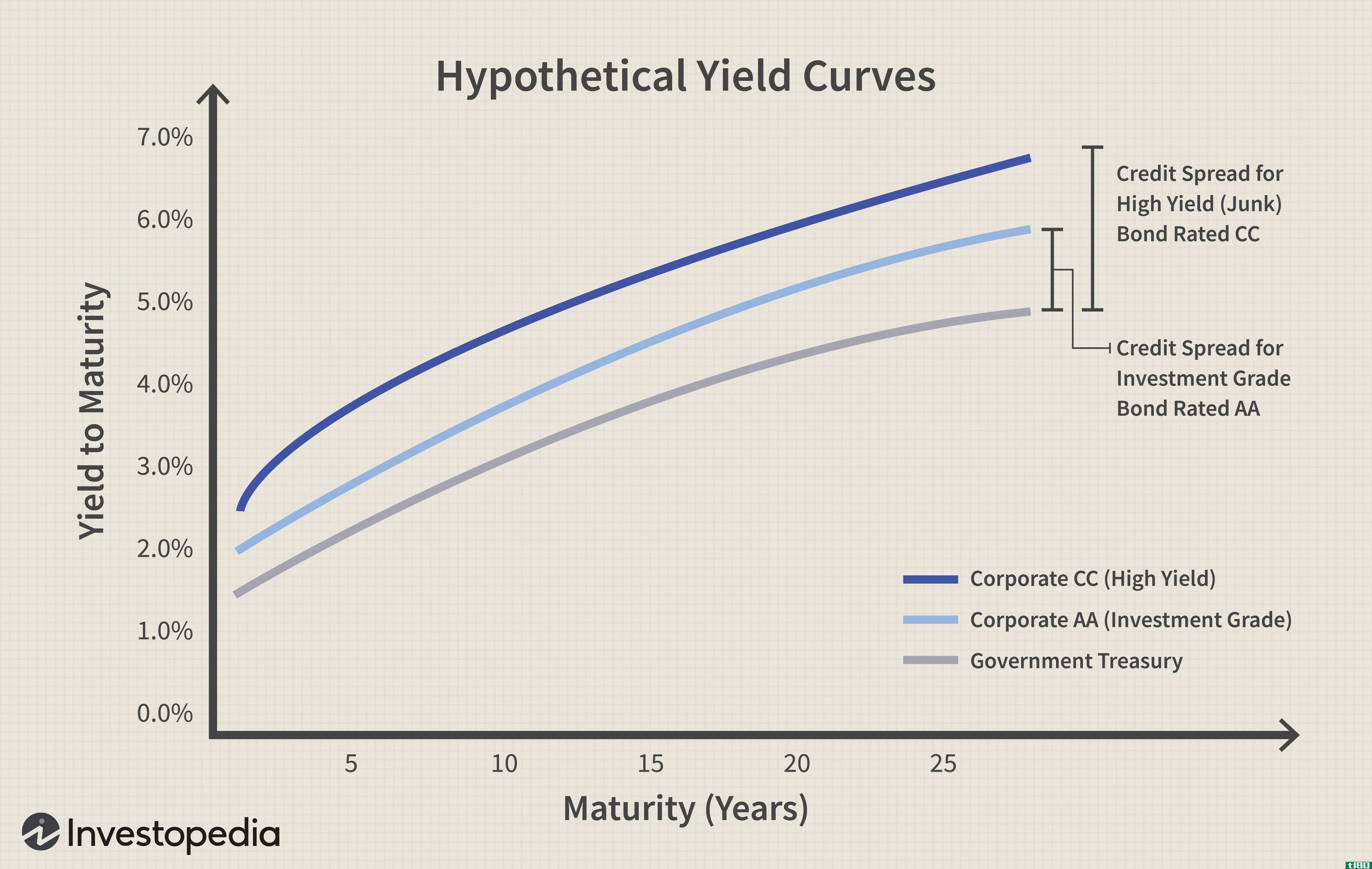

...者在这种债券中不仅必须承担利率风险,而且还必须承担信用风险,即公司发行人违约的可能性。 因此,企业债券投资者必须了解如何评估信用风险及其潜在收益。虽然利率上升会降低债券投资的价值,但违约几乎可以消除这...

什么是信用风险管理?(credit risk management?)

...构允许个人和企业借钱时,他们冒着借款人违约的风险。信用风险管理是一种降低信用风险的手段,通过采用各种策略来防止或至少抵消违约造成的损失。在信用风险管理中有许多不同的策略,包括购买信用保险、贷款多样化、...

什么是信用风险?(a credit risk?)

... 信用风险是指给定债务投资或信贷延期中固有的潜在违约金额。各类债券的贷款人或投资者在进行任何交易时都有一定程度的信用风险。在完成任何类型的贷款或投资交易...

什么是信用衍生品?(credit derivatives?)

... 信用衍生品是一种衍生品协议,允许各方买卖信用产品的保护。根据信用衍生产品合同,一方通常将与信用产品或信用产品捆绑相关的全部或部分信用风险出售给另一方。...

什么是信用模型风险?(a credit model risk?)

... 信用模型风险是一种风险管理工具。银行和其他金融服务公司通常使用信用模型来审查各种类型的金融工具。风险管理帮助公司衡量投资的稳定性。银行和金融机构还可以...

什么是信用违约互换价差?(a credit default swap spread?)

...,他们的创新会催生新的金融产品。这方面的一个例子是信用衍生工具的发明,这是一类包括信用违约掉期的金融工具。信用违约掉期利差是衡量使用信用违约掉期的特定公司消除信用风险的成本。较高的信用违约掉期利差表明...

什么是市场和信用风险之间的联系?(the connection between market and credit risk?)

... 市场风险和信用风险之间的联系取决于这些术语的定义,而这些术语的定义并不是固定不变的。市场风险是指可能影响投资组合整体价值的潜在因素。通常,这些风险分为商品风险、...

什么是信用风险保险?(credit risk insurance?)

... 信用风险保险是一种保险,涵盖了信用扩展(如商业信用)或信用接收(如消费者信用风险保险)的风险。商业信用保险是更常见的销售保险类型,它基本上涵盖因未支付...

什么是高风险信用卡处理?(high-risk credit card processing?)

... 高风险信用卡处理发生在一家公司协助商户为可能存在问题的信用卡购买提供便利的情况下。根据业务性质及其客户,有很多原因可以解释为什么特定商户会被视为高风险商户。...

信用风险经理会这样做吗?

...经理可以为银行、发放信贷的私营公司、抵押贷款公司或信用卡服务提供商工作。在该领域取得进步的信用卡风险经理也可能为大公司或贷款机构工作,并设计结构模型,使人们能够快速获取风险。 ...

0 篇文章