公司债券:信用风险导论

公司债券的收益率高于其他固定收益投资,但以增加风险为代价。大多数公司债券都是债券,这意味着它们没有担保品。投资者在这种债券中不仅必须承担利率风险,而且还必须承担信用风险,即公司发行人违约的可能性。

因此,企业债券投资者必须了解如何评估信用风险及其潜在收益。虽然利率上升会降低债券投资的价值,但违约几乎可以消除这种情况。违约债券的持有人可以收回部分本金,但通常是美元上的几便士。

关键要点

- 公司债券被认为比**债券具有更高的风险,这就是为什么公司债券的利率几乎总是更高的原因,即使对于信用质量一流的公司也是如此。

- 债券的支持通常是公司的支付能力,这通常是从未来经营中赚取的资金,使它们成为没有抵押品担保的债券。

- 信用风险的计算是基于借款人的整体能力偿还贷款,根据其原始条款。

- 为了评估消费贷款的信用风险,贷款机构要看五个C:信用历史、偿还能力、资本、贷款条件和相关抵押品。

公司债券市场收益率研究综述

我们所说的收益率,是指到期收益率,是指所有息票支付产生的总收益以及“内在”价格升值产生的任何收益。当前收益率是指息票支付产生的部分,通常一年支付两次,占公司债券收益率的大部分。例如,如果你用95美元购买一张年息票为6美元的债券(每六个月3美元),你目前的收益率大约是6.32%(6美元)÷ $95).

有助于到期收益率的内在价格升值是投资者通过折价购买债券,然后持有至到期以获得票面价值而获得额外回报的结果。公司也有可能发行零息债券,其当前收益率为零,到期收益率仅为内在价格升值的函数。

投资者主要关注的是可预测的年收入流,他们关注的是公司债券,公司债券的收益率永远会超过**的收益率。此外,公司债券的年度息票更具可预测性,而且通常高于普通股的股息。

信用风险评估

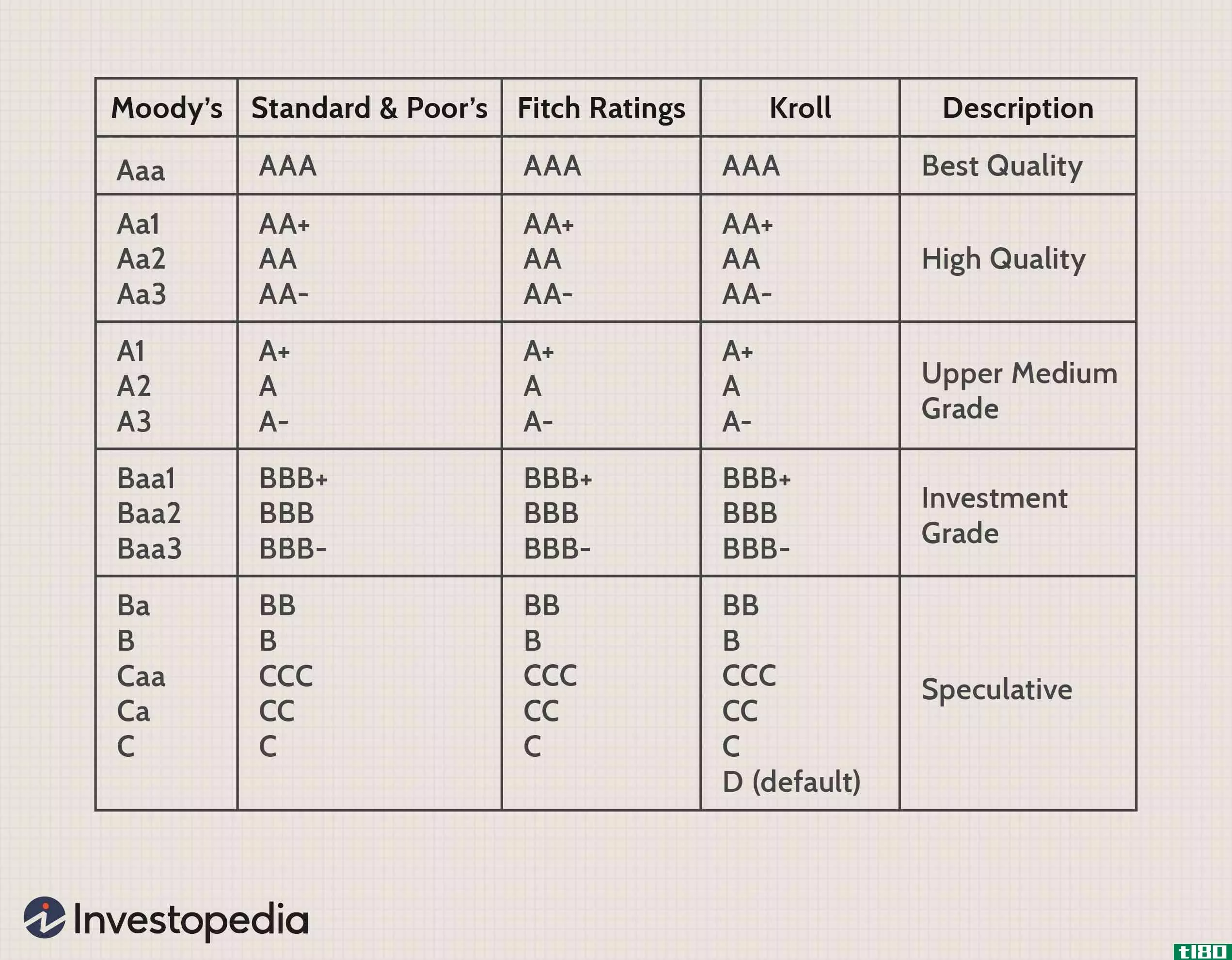

穆迪(Moody's)、标准普尔(Standard and Poor's)和惠誉(Fitch)等机构公布的信用评级旨在捕捉和分类信用风险。然而,公司债券的机构投资者往往用自己的信用分析来补充这些机构评级。许多工具可以用来分析和评估信用风险,但两个传统的指标是利息覆盖率和资本化率。

利息覆盖率回答了这样一个问题:“公司每年产生多少钱来支付债务的年利息?”一个常见的利息覆盖率是息税前利润(EBIT)除以年利息支出。显然,由于一家公司应该产生足够的收益来偿还其年度债务,这个比率应该远远超过1.0,而且这个比率越高越好。

资本化比率回答了这样一个问题:“公司持有多少利息债务,与资产价值相关?”这一比率,以长期债务除以总资产计算,评估公司的财务杠杆程度。这类似于将住房抵押贷款(长期债务)的余额除以房屋的估价价值。1.0的比率将表明没有“房屋股权”,并将反映出危险的高财务杠杆率。因此,资本化率越低,公司的财务杠杆作用越好。

广义上说,企业债券的投资者通过承担信贷风险购买额外收益。他们可能会问,“额外收益是否值得违约风险?”或“我是否获得足够的额外收益来承担违约风险?”一般来说,信贷风险越大,你直接购买单一公司债券的可能性就越小。

就垃圾债券(即评级低于标普BBB的债券)而言,失去全部本金的风险实在太大了。寻求高收益的投资者可以考虑高收益债券基金的自动多样化,该基金可以承受一些违约,同时仍能保持高收益。

10.5万亿美元

美国联邦储备委员会(Federal Reserve)的数据显示,截至2020年,美国尚未偿还的企业债务总额。

其他公司债券风险

投资者应注意影响公司债券的其他风险因素。其中最重要的两个因素是呼叫风险和事件风险。如果公司债券是可赎回的,那么发行公司有权在最短期限后购买(或偿还)债券。

如果你持有一种高收益债券,而现行利率下降,一家拥有看涨期权的公司将希望看涨该债券,以便以较低的利率发行新债券(实际上是为其债务再融资)。并不是所有的债券都是可赎回的,但如果你买的是可赎回的,那么密切关注债券的条款是很重要的。这是关键,你得到补偿,为呼吁提供更高的收益率。

事件风险是指公司交易、自然灾害或监管变化导致公司债券评级突然下调的风险。事件风险往往因行业而异。例如,如果电信行业碰巧正在整合,那么该行业所有债券的事件风险可能都会很高。风险在于,债券持有人的公司可能会收购另一家电信公司,并可能在此过程中增加其债务负担(财务杠杆)。

信用利差:企业债券承担信用风险的收益

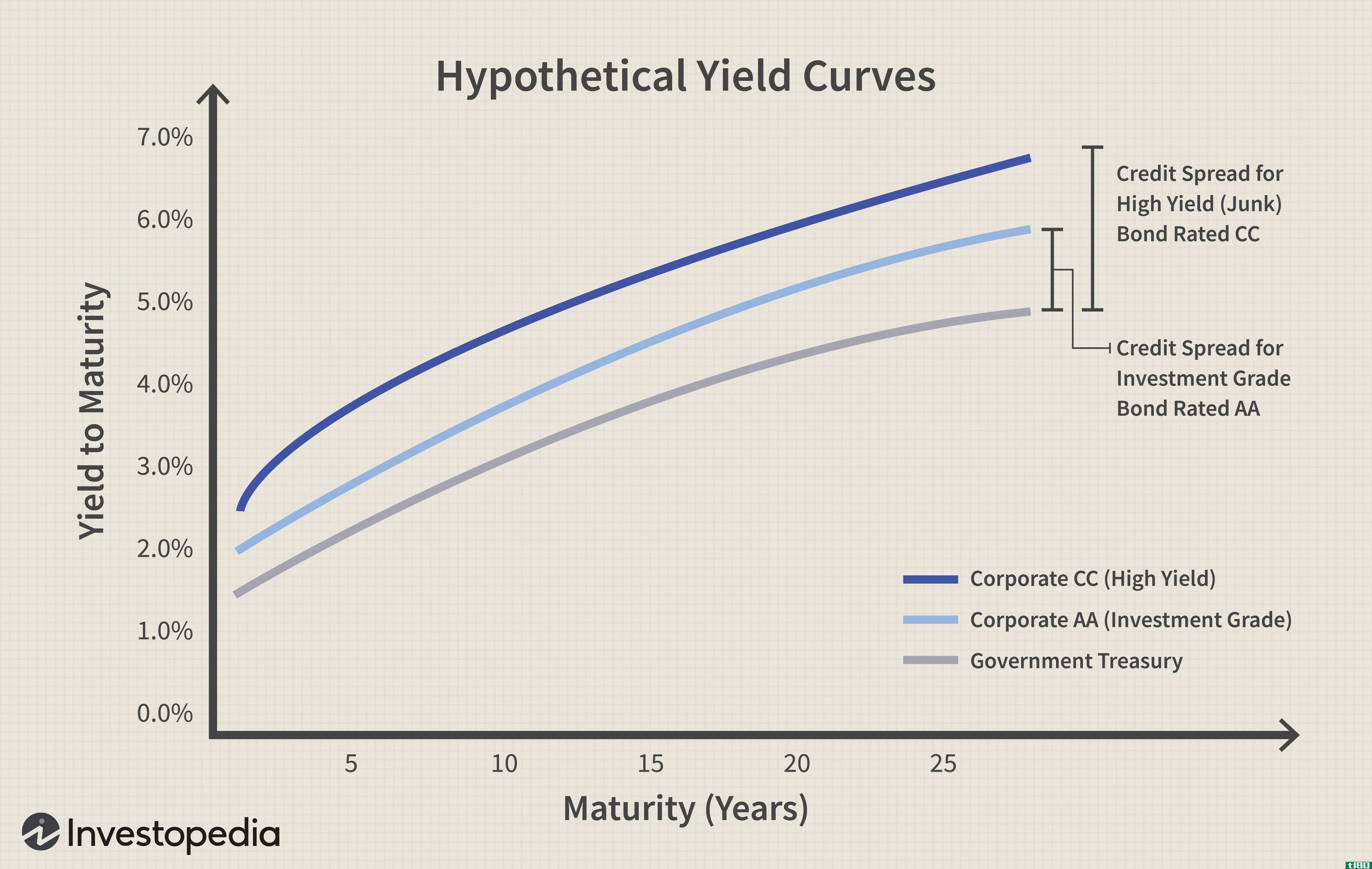

承担所有这些额外风险的回报是更高的收益率。公司债券和**债券的收益率之差称为信用利差(有时也称为收益率利差)。

如图示收益率曲线所示,信用利差是公司债券和**债券在每个到期点的收益率差异。因此,信用利差反映了投资者因承担信用风险而获得的额外补偿。因此,公司债券的总收益率是国债收益率和信用利差的函数,而信用利差在评级较低的债券中更大。如果债券可由发行公司赎回,信用利差增加更多,反映出债券可能被赎回的额外风险。

信用利差变化对公司债券持有人的影响

预测信用利差的变化是困难的,因为它取决于具体的公司发行人和整体债券市场状况。例如,对某一特定公司债券进行信用评级升级,比如从标准普尔的BBB评级上调至a级,将缩小该特定债券的信用利差,因为违约风险降低。如果利率不变,这种“升级版”债券的总收益率将下降,降幅等于缩小的价差,价格也会相应上涨。

购买公司债券后,债券持有人将受益于利率下降和信贷利差的缩小,这有助于降低新发行债券到期收益率。这反过来又推高了债券持有人的公司债券价格。另一方面,利率上升和信贷利差的扩大对债券持有人不利,导致到期收益率较高,债券价格也较低。因此,由于利差缩小带来的收益率较低,而且任何利差的扩大都会损害债券价格,投资者应警惕信用价差异常狭窄的债券。相反,如果风险可以接受,信用利差高的公司债券将带来利差缩小的前景,进而会导致价格升值。

然而,利率和信贷息差可以独立变动。从商业周期来看,经济放缓往往会扩大信贷息差,因为企业违约的可能性更大;而经济走出衰退往往会缩小息差,因为理论上讲,在经济不断增长的情况下,企业违约的可能性较小。

在一个正在走出衰退的经济体中,也有可能提高利率,这将导致美国国债收益率上升。这一因素抵消了信贷息差的收窄,因此,经济增长的影响可能导致公司债券总收益率上升或下降。

底线

如果从风险的角度来看,额外的收益是可以承受的,那么企业债券投资者将关注未来的利率和信用利差。像其他债券持有人一样,他们通常希望利率保持稳定,或者更好的是,下降。

此外,他们通常希望信贷利差保持不变或缩小,但不要扩大太多。因为信用利差的宽度是影响债券价格的主要因素,所以一定要评估利差是否过窄,还要评估信用利差过大的公司的信用风险。

- 发表于 2021-06-02 21:51

- 阅读 ( 100 )

- 分类:商业金融

你可能感兴趣的文章

债务抵押债券

...michaelmilken在那里统治。德雷塞尔的银行家们通过将不同公司发行的垃圾债券组合在一起,创造了这些早期cdo。cdo之所以被称为“抵押品”,是因为标的资产的承诺还款是赋予cdo价值的抵押品。 最终,其他证券公司推出了cdo,...

ba3/bb型-

...有投机性的债务工具的债券利率。Ba3是穆迪信用评级服务公司提供的长期债券评级,而BB-则是标准普尔(Standard&普尔和惠誉评级服务公司。 关键要点 Ba3/BB-是穆迪、标准普尔和惠誉对已发行债务工具(通常是债券)...

什么是默顿模型?(the merton model?)

...在20世纪70年代发展起来的。它旨在帮助分析师评估一家公司的信用风险,以达到债务目的。默顿模型为公司的偿债能力提供了一个客观的衡量标准。它还可以作为信用违约的衡量标准。 ...

什么是信用违约互换价差?(a credit default swap spread?)

...工具。信用违约掉期利差是衡量使用信用违约掉期的特定公司消除信用风险的成本。较高的信用违约掉期利差表明,市场认为该公司无法向投资者付款的可能性较高,这意味着该公司将对其债券违约。。 ...

0 篇文章