你可能感兴趣的文章

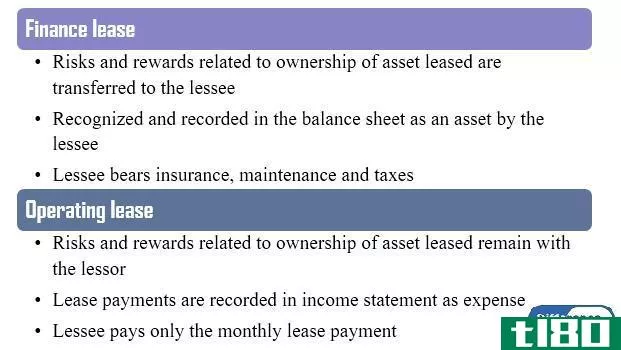

国际会计准则第17号(ias 17)和国际财务报告准则第16号(ifrs 16)的区别

...,同意采用所有国际会计准则,并将未来准则命名为国际财务报告准则(IFRS)。如有任何矛盾,国际会计准则准则将被国际财务报告准则取代。国际会计准则第17号和国际财务报告准则第16号都与租赁有关;其中,国际会计准则...

国际财务报告准则(ifrs)和aasb公司(aasb)的区别

...利亚经济的信心。 AASB的愿景是成为一个能够提供高质量财务报告标准的全球卓越中心。澳大利亚会计准则委员会的使命是为澳大利亚经济的所有部门制定和维持高质量的财务报告标准,这将最终有助于全球财务报告标准的制定...

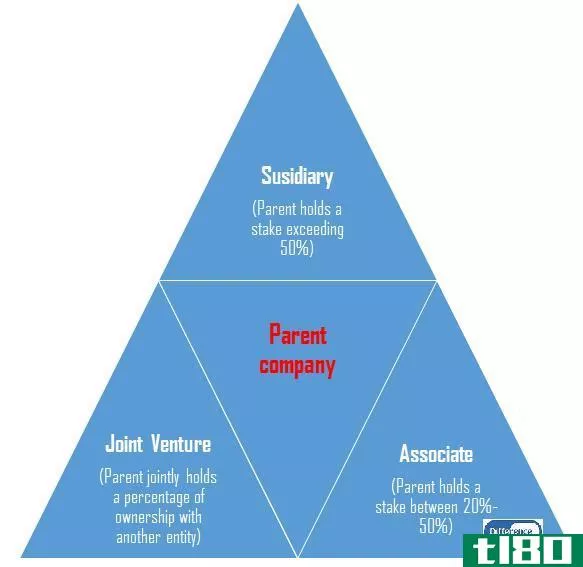

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别 《国际会计准则第27号——合并和单独财务报表》和《国际财务报告准则第10号——合并财务报表——控股公司财务结果记录会计准则》。《国际会计准则第27...

国际会计准则(ias)和国际财务报告准则(ifrs)的区别

国际会计准则与国际财务报告准则 由于国际会计准则和国际财务报告准则是财务报告所遵循的会计实务准则,了解国际会计准则与国际财务报告准则之间的区别是很重要的。20世纪60年代,有必要使会计程序和报告标准化,以...

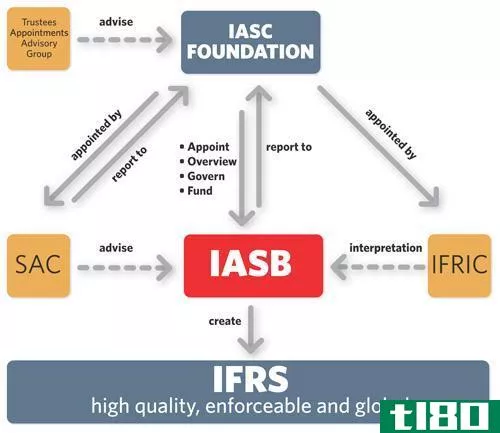

国际会计准则理事会(iasb)和财务会计准则委员会(fasb)的区别

...准则委员会的继任者。国际会计准则理事会负责制定国际财务报告准则并促进这些准则的应用。国际会计准则理事会总部设在英国首都伦敦,是一个独立的、由私人出资的会计准则制定机构。 财务会计准则委员会成立于1973年,...

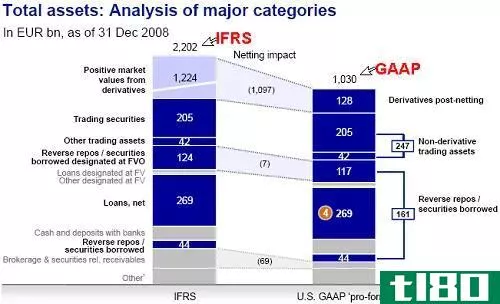

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

当今世界有两大会计框架。公认会计原则和国际财务报告准则是两大框架。这两个框架的建立是为了在全球范围内为会计程序创造一种和谐。GAAP方法是美国使用的主要会计框架,而IFRS是国际上主要接受的会计框架。这两个...

概念框架(conceptual frameworks)和会计准则(accounting standards)的区别

会计概念是指不同的惯例结构,包括一个共同的财务报告框架。在选择会计政策时,会计人员运用职业判断,以便向所需的客户提供公允的财务报表。会计准则是有关理事机构发布的财务报告准则。会计准则规定了具体交易的标...

国际财务报告准则(ifrs)和u、 美国公认会计准则(u.s. gaap)的区别

...史或世界政治,这两种报告标准都有许多不同之处。国际财务报告准则在业内被认为更像是一种“以规则为基础”的会计制度,而公认的公认会计准则更像是一种“以原则为基础”的会计准则。一般公认会计原则也要求在会计科...

国际财务报告准则(ifrs)和印度公认会计准则(indian gaap)的区别

...己的gaap,而美国或英国有自己的gaap。 印度将很快与国际财务报告准则和印度国际财务报告准则(ind-as)趋同。这是专门为印度标准和公司采用的国际财务报告准则。这将有助于印度更好地在全球市场上占有一席之地,因为涉足...

公认会计原则(gaap)和国际财务报告准则(ifrs)的相似点

...计准则方面取得了很多进展。公认的会计原则压倒了国际财务报告。经济学界正变得越来越独立。金融业的专业人士已经开始了解跨国组织的治理。 公认会计原则的定义 公认会计原则 公认会计原则(GAAP)涉及一套公司会计思...